134.Прямі інвестиції.

Прямі інвестиції — це вкладення капіталу з метою набуття довгострокового економічного інтересу та отримання підприємницького прибутку (доходу), що забезпечує контроль інвестора над об’єктом інвестування.

135..Джерела фінансування інвестицій.

За ринкових відносин важливе значення має вибір оптимальної структури джерел фінансового забезпечення інвестиційної діяльності. Фінансування інвестиційної діяльності здійснюється за рахунок власних і залучених коштів. Структура джерел фінансування інвестиційної діяльності підприємства залежить від багатьох факторів, зокрема:

від оподаткування доходів підприємства;

темпів зростання реалізації товарної продукції та їхньої стабільності;

структури активів підприємства;

стану ринку капіталу;

відсоткової політики комерційних банків;

рівня управління фінансовими ресурсами підприємства;

суті стратегічних цільових фінансових рішень підприємства тощо.

Найприйнятнішим для підприємства є комплексний підхід до вибору джерел фінансування інвестиційної діяльності. Основною передумовою визначення оптимальної структури таких джерел може бути детальний аналіз:

◄ можливого обсягу внутрішніх джерел фінансування інвестиційної діяльності;

◄ можливого обсягу залучення додаткових коштів, пов'язаного із подорожчанням капітальних витрат.

Не слід забувати, що порушення оптимального співвідношення між власними і залученими джерелами фінансування інвестиційної діяльності може призвести до погіршання фінансового стану підприємства.

Відповідно до чинного законодавства джерелами фінансування інвестиційної діяльності можуть бути:

1) власні фінансові ресурси;

2) позичені фінансові ресурси;

3) кошти, отримані від продажу цінних паперів;

4) внески членів трудових колективів;

5) кошти державного бюджету та місцевих бюджетів;

6) кошти іноземних інвесторів.

Власні фінансові ресурси включають внески засновників підприємства, амортизаційні відрахування; прибуток, який використовується у вигляді засобів, резервів у процесі господарської діяльності. Грошова частина внесків власників підприємства передовсім спрямовується на придбання основних засобів.

Позичені та залучені кошти використовуються підприємством за браком власних фінансових ресурсів на інвестиційну діяльність. До позичених та залучених коштів належать:

- довгострокові банківські кредити;

- позики інших підприємств;

- кошти від випуску векселів та інших боргових зобов'язань;

- кошти від емісії та реалізації цінних паперів, які належать підприємству;

- фінансування з благодійних засобів;

- іноземні інвестиції.

При різкому падінні обсягів інвестицій спостерігається вкрай недосконала структура джерел їх фінансування. Потрібно вдосконалювати такі джерела інвестицій, як доходи від обороту цінних паперів (державних і корпоративних).

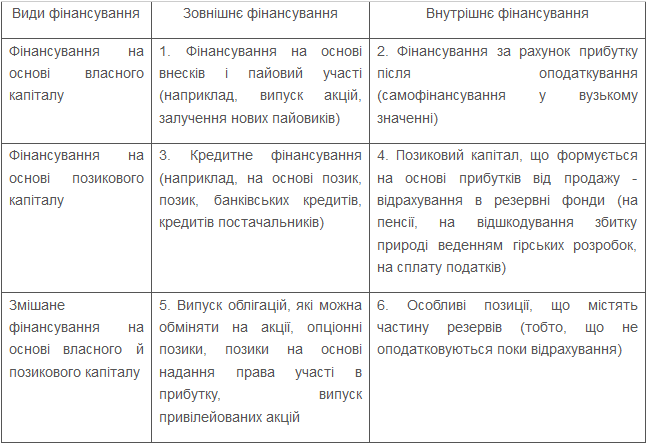

136.-138Фінансування власним капіталом. .Фінансування позиковим капіталом..Змішане фінансування.

Прийнято розрізняти дві форми фінансування: зовнішнє й внутрішнє. Такий розподіл зумовлений жорстким зв'язком між формами фінансових ресурсів і капіталу підприємства з процесом фінансування. Характеристика видів фінансування представлена в таблиці 1.

Основними джерелами формування фінансових ресурсів підприємств є власні та залучені кошти. Власні фінансові ресурси формуються за рахунок власних джерел фінансування.

Власний капітал утворюється за рахунок особистої участі власників у його формуванні. При цьому, створюючи капітал підприємства, власник частково втрачає прямий зв'язок з капіталом, і він фактично стає власним капіталом підприємства, а не власника. Власний капітал, як правило, вкладається в довгострокові майнові цінності, а тому його капіталізація досить висока, іноді наближаючись до 100% [2, с. 198].

Для підприємств, які не мають можливості залучити кошти із зовнішніх фінансових джерел (через низьку кредитоспроможність чи інвестиційну привабливість, недостатнє кредитне забезпечення), внутрішнє фінансування є єдиним способом забезпечення фінансовими ресурсами. Однак суттєвою проблемою, яка при цьому виникає, є проблема контролю власниками за ефективним використанням фінансових ресурсів. Основним внутрішнім джерелом фінансування є самофінансування, пов'язане з реінвестуванням (тезаврацією) прибутку у відкритій чи прихованій формі. Ефект самофінансування проявляється з моменту одержання чистого прибутку до моменту його визначення, розподілу та виплати дивідендів, оскільки отриманий протягом року прибуток вкладається в операційну та інвестиційну діяльність.

Діяльність підприємства в системі ринкової економіки неможлива без періодичного використання різноманітних форм (залучення кредитів) кредитування.

Кредитування – відповідні економічні відносини, які пов’язані з видачею підприємству коштів у тимчасове користування, на строго визначені цілі, за певну плату та на умовах повернення [5, с. 156].

Позичковий капітал – це частина авансованого капіталу, сформована за рахунок ще не повернутих позичкових джерел, які повинні бути відшкодовані кредиторам через певний строк у зумовленій формі. Якщо потреби підприємства у капіталі покриваються за рахунок позичкового фінансування, то відбувається зміна абсолютної (сума) або відносної (структура) величини зобов’язань підприємства, відображених у його пасиві. При цьому позичковий капітал використовується суб’єктами господарювання у різних співвідношеннях, але факт позичкового фінансування необхідно розглядати як перманентне та об’єктивно обумовлене явище. За таких умов ефективність позичкового фінансування формуватиме основи конкурентоспроможності підприємства у короткостроковому та довгостроковому періодах.

Позичковий капітал підприємства може формуватися за рахунок внутрішніх та зовнішніх джерел фінансування. До внутрішніх джерел формування відносять забезпечення наступних виплат і платежів та доходи майбутніх періодів. До зовнішніх джерел формування позичкового капіталу відносять довгострокові зобов’язання і поточні зобов’язання

140-142.Інвестиційна діяльність та інвестиційна політика підприємства. Мета інвестиційної політики. Порядок здійснення інвестиційної політики. Напрями інвестиційної політики.

Інвестиційна діяльність підприємства — це об'єктивний процес, що має свою логіку і розвивається відповідно до властивих йому закономірностей, відіграє важливу роль у господарській діяльності підприємства, оскільки за своєю економічною природою інвестиції являють собою відмову від сьогочасного споживання заради одержання прибутків у майбутньому.

Тому інвестиційний процес починається з визначення інвестиційної стратегії підприємства, вибір якої залежить від:

— стадії життєвого циклу підприємства;

— стратегії розвитку в цілому;

— стану зовнішнього і внутрішнього ринків інвестиційних ресурсів;

— інвестиційної принадливості підприємства як об'єкта вкладення засобів. І якщо, на перший погляд, може здаватися, що здійснення інвестицій є справою самого підприємства, керівництво якого може самостійно приймати рішення щодо інвестування, то в цьому випадку необхідно, насамперед, навчитися оцінювати наслідки таких рішень, оскільки нездійснення інвестицій — це теж свого роду стратегія.

Під інвестиційною стратегією слід розуміти весь комплекс довгострокових цілей і вибір найбільш ефективних шляхів їх досягнення.

Інвестиційна стратегія підприємства повинна бути орієнтована на довгострокові цілі і реалізовуватися в процесі поточної господарської діяльності за допомогою вибору відповідних інвестиційних проектів і програм.

Інвестиційна діяльність підприємства підпорядкована певній інвестиційній політиці, розробленій підприємством в складі його фінансової стратегії (для інституційних інвесторів - інвестиційних компаній, інвестиційних фондів і т.п. - вона розробляється як самостійна інвестиційна стратегія). Основною ціллю інвестиційної політики є забезпечення найефективніших шляхів розширення активів підприємства з позицій перспектив його розвитку і збільшення його ринкової вартості. З врахуванням цієї цілі зміст політики управління інвестиціями підприємства можна сформулювати наступним чином: інвестиційна політика представляє собою частину загальної фінансової стратегії підприємства, яка заключається у виборі і реалізації найефективніших шляхів розширення об'єму його активів для забезпечення основних напрямків його розвитку.

Інвестиційна політика підприємства передбачає: 1. Формування окремих напрямків інвестиційної діяльності підприємства у відповідності із стратегією його економічного розвитку. Розробка напрямків інвестиційної

діяльності підприємства базується на стратегії його економічного розвитку в майбутньому періоді і покликана вирішувати наступні задачі:

• визначення співвідношення різних форм інвестування на окремих етапах перспективного періоду. Форми інвестування визначаються функціональною направленістю діяльності підприємства, його розмірами, стадією його життєвого циклу і рядом інших умов;

• визначення галузевої направленості інвестиційної діяльності. Ця задача вирішується для підприємств, що здійснюють багатогалузеву господарську діяльність;

• визначення регіональної направленості інвестиційної діяльності. Така задача вирішується підприємствами з регіональною диверсифікацією діяльності. Формування окремих напрямків інвестиційної діяльності підприємства у відповідності із стратегією його економічного розвитку дозволяє визначити пріоритетні ЦІЛІ 1 задачі ЦІЄЇ ДІЯЛЬНОСТІ по окремих етапах майбутнього періоду.

2. Дослідження і врахування умов зовнішнього інвестиційного середовища і кон'юнктури інвестиційного ринку. В процесі такого дослідження вивчаються правові умови інвестиційної діяльності в цілому і в розрізі окремих форм інвестиційної діяльності ("інвестиційний клімат"); аналізується поточна кон'юнктура інвестиційного ринку і фактори, що визначають її; прогнозується найближча кон'юнктура інвестиційного ринку в розрізі окремих його сегментів, пов'язаних з діяльністю підприємства.

3. Пошук окремих об'єктів інвестування і оцінка їх відповідності напрямкам інвестиційної діяльності підприємства.