5.3. Платежі за ресурси

Ефективність суспільного виробництва в цілому значною мірою залежить від ефективного, раціонального використання природних, виробничих і трудових ресурсів. Ураховуючи, що ресурси безпосередньо використовуються суб'єктами господарювання, важливе значення має знаходження економічних важелів, які впливають на їхню діяльність, спрямовану на ефективне використання ресурсів. З-поміж указаних важелів важлива роль належить податкам та іншим платежам за ресурси, які стягуються з підприємства.

Історія та практика оподаткування свідчать про використання різних податків та платежів за ресурси, з допомогою яких виконуються такі завдання:

— мобілізація коштів для забезпечення фінансування витрат на відтворення та ефективне використання ресурсів (фіскальна функція);

— створення умов для ефективного, раціонального використання ресурсів підприємством.

Податкове законодавство України для суб'єктів господарювання передбачає низку платежів за ресурси: плату (податок) за землю; податок з власників транспортних засобів та інших самохідних машин і механізмів; податок на нерухоме майно (нерухомість); збір за спеціальне використання природних ресурсів (лісовий податок, плата за воду, плата за корисні копалини); збір за забруднення навколишнього природного середовища.

Вплив цих платежів на результати фінансово-господарської діяльності підприємств залежить від джерела їх сплати, визначення об'єкта оподаткування, розміру ставок податків (зборів). Якщо такі платежі відносять на собівартість, то їх скорочення зменшує поточні витрати господарської діяльності, що в кінцевому підсумку збільшує обсяг прибутку. Зменшення суми цих платежів, якщо вони здійснюються за рахунок прибутку, також збільшує обсяг чистого прибутку.

5.3.1 Плата за землю

Плату за землю запроваджено з метою формування ресурсів для фінансування:

— заходів з раціонального використання й охорони землі, підвищення родючості ґрунтів;

— відшкодування власникам землі і землекористувачам витрат, які пов'язані з веденням господарства на землях гіршої якості;

— розвитку інфраструктури населених пунктів.

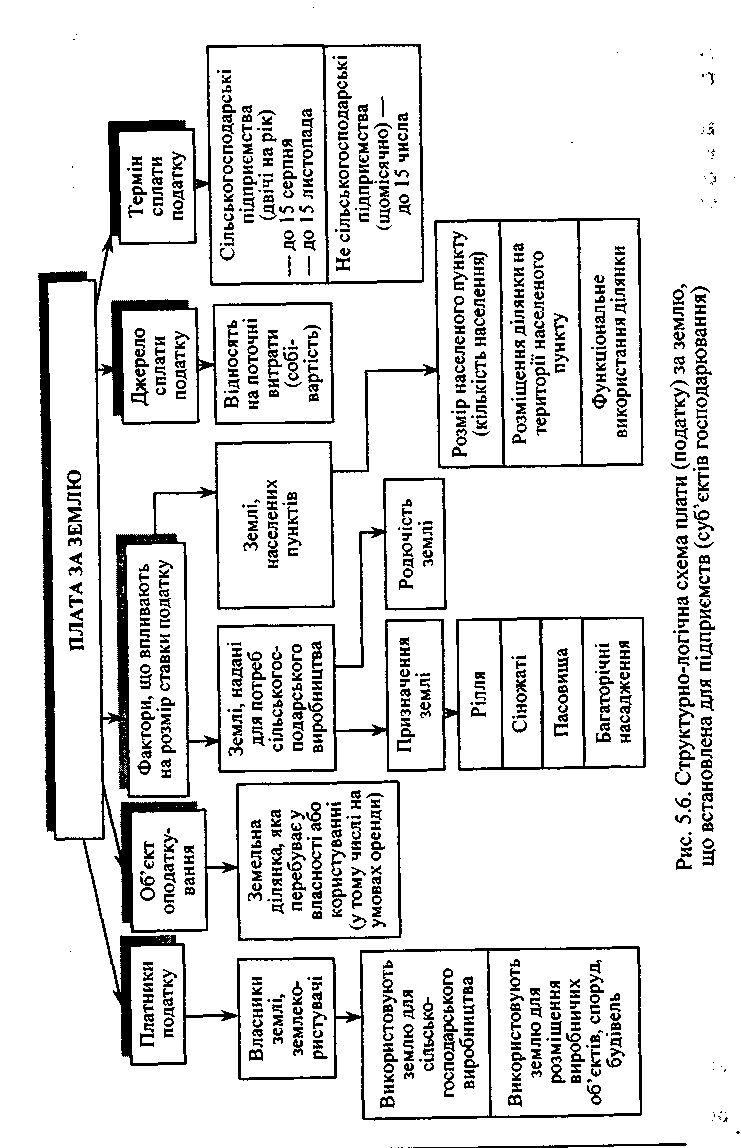

Плата за землю надходить до місцевих бюджетів. Структурно-логічну схему податку на землю зображено на рис. 5.6.

Порядок обчислення і сплати податку на землю регулюється Законом України «Про плату за землю» від 19.06.1996 р. та наступними доповненнями до нього.

Власники землі та землекористувачі сплачують земельний податок. За земельні ділянки, передані в оренду, стягується орендна плата.

Об'єктом оподаткування є земельна ділянка, що перебуває у власності або користуванні (у тім числі й на умовах оренди).

Стягнення плати за землю здійснюється окремо за землі: сільськогосподарського призначення (надані для сільськогосподарського виробництва або призначені для цих цілей); землі населених пунктів (у межах населених пунктів, установлених законодавством).

Плата за землі сільськогосподарського призначення. Ставки земельного податку встановлено з одного гектара сільськогосподарських угідь у відсотках від їх грошової оцінки.

За земельні ділянки, грошову оцінку яких не встановлено, визначається річний розмір плати за одиницю площі оподатковуваної земельної ділянки.

Розмір земельного податку не залежить від результатів господарської діяльності власників землі, землекористувачів. Середні ставки земельного податку встановлено з одного гектара ріллі, багаторічних насаджень, сіножатей і пасовищ і диференційовано за областями.

Податок за земельні ділянки, надані для підприємств промисловості, транспорту, зв'язку, справляється з розрахунку 5 % від грошової оцінки одиниці площі ріллі по області.

Плата за землі населених пунктів. Ставки земельного податку встановлено в розмірі 1 % від грошової оцінки землі. Якщо грошової оцінки земельних ділянок не проведено, то використовуються середні ставки земельного податку в грошовому вимірі (за 1 м2). Ці ставки згідно із законом диференційовано залежно від розміру населеного пункту: вони зростають зі збільшенням кількості населення.

Законом також передбачене застосування збільшувальних коефіцієнтів до встановлених ставок: у містах Києві, Севастополі, а також містах обласного підпорядкування — відповідно до зростання кількості їхнього населення; у населених пунктах курортних зон Чорноморського узбережжя, гірських і пригірських районах Карпат, в інших рекреаційних районах.

Відповідні сільські, селищні, міські ради виходячи із середніх ставок податку затверджують диференційовані ставки з урахуванням функціонального використання та місцезнаходження земельної ділянки. Проте затверджені ставки не можуть перевищувати середні ставки податку з урахуванням коефіцієнтів більше ніж удвічі.

Пільги щодо плати за землю. Від земельного податку звільняються:

— заповідники;

— вітчизняні дослідні господарства науково-дослідних установ і навчальних закладів сільськогосподарського профілю;

— органи державної влади, прокуратури, організації, які повністю утримуються за рахунок бюджету (крім Збройних сил України);

— вітчизняні заклади культури, науки, освіти, охорони здоров'я, соціального забезпечення, фізичної культури та спорту;

— зареєстровані релігійні та благодійні організації, що не займаються підприємницькою діяльністю.

Не справляється плата: за сільськогосподарські угіддя забруднених територій, що перебувають у тимчасовій консервації або в стадії освоєння; за землі дорожнього господарства автомобільних доріг загального користування; за земельні ділянки державних, колективних і фермерських господарств, які зайняті молодими садами, ягідниками та виноградниками до вступу їх у пору плодоносіння.

Якщо підприємства та організації, які користуються пільгами щодо земельного податку, мають у підпорядкуванні госпрозрахункові підприємства або передають у тимчасове користування земельні ділянки госпрозрахунковим підприємствам, податок за відповідні земельні ділянки сплачується на загальних підставах.

Джерела і порядок сплати земельного податку. Юридичні особи самостійно обчислюють суму земельного податку щорічно

за станом на 1 січня і до 1 лютого надають відповідні дані податковій адміністрації. Податок нараховується з дня виникнення права власності або права користування землею.

Щодо заново відведених земельних ділянок розрахунки податку здійснюються протягом місяця з дня виникнення права власності або користування ділянкою.

Якщо земельна ділянка, що на ній розміщено будівлю, перебуває у спільній власності кількох юридичних осіб, земельний податок нараховується кожному з них пропорційно до частки його власності на будівлю.

Розмір, умови і терміни внесення орендної плати за землю встановлюються за згодою учасників договору оренди — орендодавця (власника) та орендаря.

Суб'єкти підприємницької діяльності сплачений земельний податок відносять на поточні витрати. Одночасно земельний податок включається до складу валових витрат. Отже, він зменшує суму оподаткованого прибутку, тобто і податку на прибуток.

За несвоєчасну сплату земельного податку стягується пеня у розмірі, передбаченому чинним законодавством. Розмір пені за несвоєчасне внесення орендної плати передбачається в договорі оренди: однак вона не повинна перевищувати розміру пені за несвоєчасну сплату податку на землю.