Банковская система

Основные назначение банковской системы – любилизация денежных ресурсов и их эффективное использование. Традиционно в государствах существует одно- или двухуровневые банковские системы.

При одноуровневой банковской системе

главное место занимает центральный

банк, жестко контролирующий всю банковскую

сферу. При двухуровневой системе главное

место принадлежит центральному банку

или структуре его замещающей, второй

уровень формируют коммерческие банки.

Современны коммерческие банки могут

создаваться в виде частных банков,

товариществ, АО, с государственным

участием и т.д. Частный банк создается

не менее тремя физическими лицами. Для

создания банка требуется 1 млн.

евро-капитала.

![]() .

.

По территориальной деятельности все банки можно разделить на:

-

Местные;

-

Областные;

-

Региональные;

-

Республиканские;

-

Межгосударственные.

По видам деятельности:

-

Эмиссионные;

-

Ипотечные;

-

Инвестиционные;

-

Специальные.

В современных условиях под ликвидностью банка понимается его способность расписываться (расплачиваться) по существующим обязательствам. Банками выполняется до 200 видов операций или услуг. Не все банки полностью выполняют все виды операций, особенно специальные, но минимальный набор услуг при создании банка предусматривается.

На случай непредусмотренного изъятия средств вкладчиками коммерческие банки в центральном банке обязаны иметь определенную сумму денег, которая называется обязательным резервом. Норма обязательных резервов устанавливается центральным банком и в некоторых ситуациях может быть пересмотрена. Все операции банка делятся на активные, пассивные, посреднические и комиссионные. Под пассивными операциями понимаются операции по привлечению средств. К активным операциям относятся операции по размещению средств.

Открытие счета физических лиц может быть простым, до востребования, скрытым. По простым счетам владелец счета может осуществлять операции с другими физическими или юридическими лицами, за которыми банками обычно взыскиваются процент; по таким счетам проценты не выплачиваются.

Для получения ссуды можно открыть простой ссудный счет, специальный ссудный, контокорректорный счет. При простом ссудном при получении любой ссуды требуется каждый раз оформлять необходимые бумаги или документы. При открытии специального ссудного счета можно получить ссуду неоднократно, уже без предоставления всех необходимых документов. Владельцам контокоррект. счетов предоставлена возможность расплачиваться суммами, превышающими денежные остатки на счете.

Среди банковских операций можно выделить как традиционные подтоварные операции, учет векселей, а также современные: факторинг, листинг, трастовые операции.

Подтоварные операции собою представляют выдачу кредитов под товары, находящиеся в пути и соответствующие документы. При учете векселей производится их покупка за минусом определенных процентов.

Вексель – это безусловное обязательство должника векселедателя уплатить векселедержателю определенную сумму на определенную дату. С помощью векселя оформляется коммерческий кредит. Выделяют простой (соло) вексель, который характерен для двух экономических активов и переводной (тракта) вексель участвует в нескольких операциях.

Под лизингом понимается операция долгосрочной аренды оборудования, обычно с правом выкупа; в операции лизинга обычно участвуют три экономических агента: лизингодатчик (передающий оборудование), лизингополучатель, гарантирует (обычно коммерческий банк). Чаще всего компании лизингодатчик является дочерними компаниями коммерческих банков.

Факторинг – операция по получению средств банками по поручению клиента.

Простые операции – операции по управлению банками клиента. Центральный банк является банком банков и на него возложены функции осуществления эмиссии денег, контроль за обращением денег в стране, контроль за деятельностью коммерческих банков, осуществления процессов хранения и контроля золотовалютных фондов (резервов) страны, управление внешними и внутренними долгами и некоторые другие функции.

У ЦБ имеется определенная самостоятельность от ветвей власти, что и позволяет директору ЦБ проводить самостоятельную политику. Все виды кредита разделены на:

-

Банковский (выдача банкам денег предприятиям);

-

Потребительский (выдача денег потребителям);

-

Коммерческий (основное орудие – вексель);

-

Межхозяйственный кредит (заключается в получении фирмой денег при передаче другим фирмам ценных бумаг);

-

Ипотечный (получение денег под залог недвижимости);

-

Межгосударственный.

Модели денежного рынка

![]()

![]() или

или

![]() - масса денег.

- масса денег.

Монетаристский

или классический подход к денежному

рынку.

Монетаристский

или классический подход к денежному

рынку.

![]() - предложение (неэластично)

- предложение (неэластично)

![]() - спрос.

- спрос.

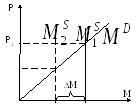

В результате взаимодействия спроса на

деньги и предложение денег, в экономике

устанавливается определенный уровень

цен. Если уровень цен понизится до Р2,

то часть денег

![]() окажется избыточной, что приведет к

обесцениванию денег и повышению цен.

окажется избыточной, что приведет к

обесцениванию денег и повышению цен.

Под М понимается денежный агрегат:

1.

![]() наличные деньги;

наличные деньги;

2.

![]() деньги

на текущих счетах ;

деньги

на текущих счетах ;

3.

![]() - деньги на срочных депозитах;

- деньги на срочных депозитах;

4.

![]() деньги,

вложенные в ликвидные бумаги.

деньги,

вложенные в ликвидные бумаги.

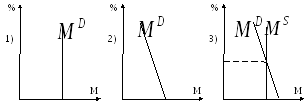

Кейнсианская модель

Мотивы пользования деньгами и в качестве показателя берется не цена Р, а ставка банковского процента. Мотивы:

1) транзакционный мотив спроса на деньги – спрос для текущих операций;

![]()

2) Спекулятивный – обусловлен выгодой сохранения денег при вложении их в ценные бумаги (облигации с фиксированным доходом);

3) Мотив предосторожности.

В результате взаимодействия спроса на деньги и предложения денег в экономику устанавливается определенный уровень банковского процента, а изменение в спросе на деньги приводит к изменению банковского процента.