Виды стоимости и износ основных производственных фондов.

Основные фонды подразделяются на две группы:

основные производственные и непроизводственные фонды.

Основные производственные фонды — это средства труда, которые многократно участвуют в процессе производства, постепенно изнашиваются и переносят свою стоимость на готовую продукцию по частям в течение ряда лет в виде амортизационных отчислений.

Непроизводственные фонды - это объекты непроизводственного назначения.

ОПФ бывают активные и пассивные в зависимости от участия в производственном процессе

Виды стоимости оценки ОПФ:

-

первоначальная стоимость, которая определяется как сумма стоимости приобретения (цена) и затрат на транспортировку и монтаж орудий труда;

-

восстановительная стоимость - стоимость товара в современных условиях:

Фвос = Фп / ( 1 + IПтр )t ,

где Фп - первоначальная стоимость, руб.;

IПтр - среднегодовые темпы прироста производительности труда в целом по отрасли производителе;

t - лаг времени ( время от года выпуска до момента оценки).

Восстановительная стоимость используется при переоценке основных производственных фондов.

-

остаточная стоимость - это та часть стоимости ОПФ, которая не перенесена на готовую продукцию в результате того, что дальнейшее использование этой техники экономически не оправдано, и определяется по формуле:

Фост = Фп – Фп На tф ,

где На — норма амортизации, в долях единицы;

tф - фактический период эксплуатации, в годах;

-

ликвидационная стоимость - стоимость реализации демонтированной техники.

-

среднегодовая стоимость основных фондов может быть рассчитана двумя методами:

- по формуле средней хронологической:

![]()

где Фнг, Фкг - стоимость основных фондов на начало и конец отчетного года;

-

по методу, когда ввод и выбытие приурочиваются к началу анализируемого периода:

где Фвв, Фвыб – стоимость вводимых и выбывающих основных фондов;

п , т – количество полных месяцев их работы (не работы) до конца года.

Баланс основных фондов по полной стоимости составляется следующим образом:

Фкг = Фнг + Фвв – Фвыб

Износ и амортизация основных фондов

Физический износ – это потеря средствами труда своих первоначальных свойств и качеств. При физическом износе происходит утрата основными фондами их потребительной стоимости и стоимости.

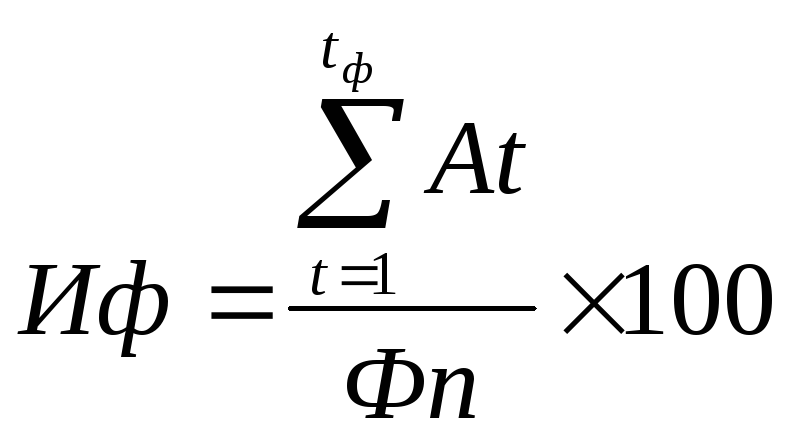

Абсолютная

величина

физического износа определяется суммой

амортизационных отчислений, начисленных

за весь фактический срок службы (Аt),

а относительная

- по доле

начисленной амортизации за фактический

срок службы объекта (tф)

в процентах от первоначальной стоимости.

Абсолютная

величина

физического износа определяется суммой

амортизационных отчислений, начисленных

за весь фактический срок службы (Аt),

а относительная

- по доле

начисленной амортизации за фактический

срок службы объекта (tф)

в процентах от первоначальной стоимости.

Моральный износ проявляется в двух видах (формах).

М![]() оральный

износ первого вида

—

это потеря части стоимости машин

без соответствующего физического

износа в результате удешевления

изготовления этих

машин в новых

условиях. Моральный износ первого вида

определяется на основании соотношения

балансовой и восстановительной

стоимостей:

оральный

износ первого вида

—

это потеря части стоимости машин

без соответствующего физического

износа в результате удешевления

изготовления этих

машин в новых

условиях. Моральный износ первого вида

определяется на основании соотношения

балансовой и восстановительной

стоимостей:

Моральный износ второго вида — это сокращение продолжительности действия наличных машин и оборудования, в связи с тем, что дальнейшая эксплуатация старых машин по сравнению с новыми приводит к большим издержкам производства.

И=(tф/tн)*100% где tф, tн- фактический и нормативный срок службы объекта, установленный с учетом физ. и морального износов.

Амортизация – процесс возмещения стоимости ОПФ по мере их износа путем перенесения стоимости изношенных фондов на с/-сть создаваемой продукции..

Величина амортизационных отчислений определяется по нормам амортизации от первоначальной или восстановительной стоимости основных фондов с учетом срока их службы.

![]() Норма

амортизации (На)-

опр-ет установленный размер годовых

амортизационных отчислений по конкретному

виду осн. фондов, выраженный в % к их

балансовой стоимости.

рассчитывается по формуле:

Норма

амортизации (На)-

опр-ет установленный размер годовых

амортизационных отчислений по конкретному

виду осн. фондов, выраженный в % к их

балансовой стоимости.

рассчитывается по формуле:

На = 1/tн 100

где Фл - ликвидационная стоимость;

tн – нормативный срок службы основных фондов

Годовые

амортизационные отчисления в целом по

предприятию можно определить по

следующей формуле:![]()

Законодательством предусмотрены следующие способы начисления амортизации:

-

линейный, в том числе ускоренный, метод уменьшения остатка, метод списания стоимости по сумме чисел лет срока полезного использования, метод списания стоимости пропорционально объему продукции (работ).