4. Комерційний банки, види і статистика діяльності

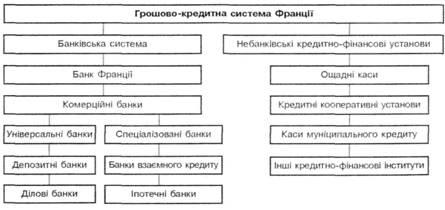

Сучасна грошово-кредитна система Франції характеризується наявністю жорсткої системи регулювання і нагляду за банківською діяльністю, високою часткою державних і напівдержавних кредитних установ, високим різнем розвитку і концентрації банківської справи, різноманітністю форм організації кредитних інститутів і виконуваних ними функцій.У Франції функціонує дворівнева грошово-кредитна система.

На пертому рівні знаходиться центральний емісійний банк — Банк Франції.

На другому рівні — комерційні банки і спеціалізовані кредитно-фінансові установи.

Особливість організації французької грошово-кредитної системи полягає в тому, що у країні в законодавчому порядку відсутній розподіл кредитних інститутів на банківські і небанківські, проте законодавчо закріплена різниця між кредитними установами — які мають право приймати вклади до запитання і терміном до двох років і які такого права не мають.

До кредитних інститутів, котрі не мають права приймати вклади до запитання, належать установи споживчого кредиту, лізингові, іпотечні компанії, установи житлового кредиту, факторингові компанії та ін. Загальна структура грошово-кредитної системи Франції представлена на мал. 12.

Згідно із національним законодавством, під дію закону про банки (1984 р). підпадають декілька категорій кредитних установ. Серед них універсальні банки, банки взаємного кредиту, ощадні й пенсійні каси, каси муніципального кредиту, фінансові компанії, спеціальні кредитні установи.

До універсальних комерційних банків Франції належать депозитні та ділові банки. Депозитні банки — універсальні комерційні банківські установи, які здійснюють усі види банківських операцій. Серед депозитних банків переважну більшість становлять державні депозитні банки.

До найбільших депозитних банків належать "Креді Агрікьоль" (Credit Agricole), ""Креді Леоне*', "'Креді Насьоншгь", "Креді Ком-мерсьяль де Франс". ""Креді Ендюстріель є Коммерсьяль" та "Со-сьєте Женераль".

Великі депозитні банки здійснюють операції комерційних та інвестиційних банків (купівля, андеррайтинг та продаж цінних паперів, прямі інвестиції).

Завдяки державним гарантіям ці установи сконцентрували понад половину поточних рахунків підприємств, операцій із цінними паперами, 67% депозитів і кредитів.

Ділові банки — універсальні комерційні банківські установи, що здебільшого виконують інвестиційні функції (купівля, андеррайтинг та реалізація цінних паперів), здшснюють постійні інвестиції (участь у капіталах й управління підприємствами), приймають короткотермінові депозити від компаній, у яких ділові банки володіють не менш ніж 15% акціонерного капіталу.

До спеціалізованих комерційних банків Франції належать:

Банки взаємного кредиту — спеціалізовані комерційні банківські установи, які проводять кредитування інших банків.

Іпотечні банки — спеціалізовані комерційні банківські установи, які здійснюють іпотечне кредитування і перепродаж іпотек.

Наприклад, "Креді Фонсьє де Франс", заснований 1852 p., спеціалізується на наданні іпотечних позичок. За формою організації це приватний акціонерний банк, але керуючий банку та його заступники призначаються державою. Капітал банку становить акціонерний і позиковий, який мобілізується шляхом випуску облігацій. Основне місце в його операціях посідає середньо- і довготермінове кредитування будівельних організацій і землевласників на промислове та житлове будівництво. Він також надає позики місцевим органам влади.