Раздел V. Дополнительные материалы

Стратегическое управление продуктом: концепция локального лидерства

![]()

Стратегическое управление продуктом: концепция локального лидерства

Продуктово-маркетинговые стратегии (ПМС) являются средством реализации корпоративной стратегии. Именно продукт компании (в широком понимании) определяет суть бизнеса, а маркетинг — рыночное положение бизнеса. Таким образом, понятие ПМС интегрирует внутреннюю эффективность (продукт, как результат деятельности компании) и внешнюю эффективность бизнеса.

1. Предпринимательское видение — основа стратегического позиционирования

Определить стратегию продукта, значит ответить на вопрос: каким образом должно осуществляться рыночное развитие продукта, чтобы наиболее точно соответствовать сформулированному образу бизнес-успеха (стратегическим целям) компании.

В основе такого ответа лежит предпринимательская интуиция, подтвержденная рациональным анализом, в результате которого формулируются конкретные цели развития продукта (отдельного бизнеса). Так как в большинстве своем компании диверсифицируют свою деятельность на несколько продуктов (и/или рынков), возможность реализация отдельной продуктовой стратегии зависит от общих ограниченных ресурсов компании и, следовательно, определяется не только возможностями рынка, но и общими корпоративными стратегическими приоритетами. Таким образом, генерированная предпринимателем бизнес-идея как выражение интегрированного видения всех существенных внешних и внутренних аспектов деятельности должна отражать направление использования общих ограниченных ресурсов компании на данном рынке. Другими словами, развитие каких из базовых конкурентных преимуществ — лидерство по цене, качеству, маркетинговой поддержке — или их сочетания является наиболее целесообразным.

Таким образом, стратегическое видение предпринимателя формирует возможный характер поведения на конкретном рынке и предшествует формированию стратегических целей по продукту/рынку, под которыми понимаются конкретные результаты развития, обеспечивающие реализацию бизнес-идеи.

Разумеется, на пустом месте не рождается бизнес-идея, тем более ее воплощение в комплекс стратегических решений. Система поиска стратегических решений на уровне продуктов и рынков компании должна наиболее полно учитывать внешнюю и внутреннюю информацию о предоставленных возможностях и ресурсах. В стратегии продукта находят свое отражение общие экономические условия, ситуация на рассматриваемом рынке, в продуктовом сегменте, определенные корпоративные стратегические установки, внутрифирменные финансовые, технологические и организационные ограничения.

2. Обоснование стратегической позиции — стратегический анализ

Определяющий принцип целеполагания заключается в следующем: цели предприятия на рынке состоят в создании такого конкурентного положения продукта (набора конкурентных преимуществ), которое позволяет максимально капитализировать участие компании в данном бизнесе.

Внешний анализ

Осуществляя свою деятельность, компания не только подвергается внешним воздействиям, но и сама оказывает влияние на внешнюю среду. Применительно к продуктово-маркетинговым стратегиям, место реализации которых есть конкретный товарный рынок, объектами влияния будут конкуренты и потребители продукта. Выделение рыночной микросреды — области внешнего воздействия компании — позволяет разделить процесс стратегического анализа на две составляющие: анализ независимых и зависимых факторов спроса (анализ условий спроса и анализ инструментов влияния на спрос).

Как правило, при проведении внешнего анализа выделяют ближнюю (конкуренты, партнеры, потребители) и дальнюю внешнюю среду (макроэкономика, технологии, социальные и политические условия) и разделяют внешний стратегический анализ на анализ дальней внешней среды и конкурентный. В первом случае принято применять различные методы ситуационного анализа. Однако их использование при анализе ПМС весьма трудоемко. В отличие от корпоративного уровня управления, где макроэкономические, технологические, политические и другие внешние условия прямо влияют на рыночное положение компании, на уровне отдельного продукта и рынка такое влияние опосредовано поведением конкурентов (например, инновации и технологии заключены в конкурентных преимуществах продуктов) и потребителей (например, социальные условия). Кроме того, эти факторы уже учтены при построении стратегических приоритетов компании, на основе которых формируются стратегии продукт/рынок.

Поэтому с практической точки зрения более важным является проведение на уровне ПМС следующих типов исследований. На основе внешнего анализа устанавливаются механизмы влияния значимых условий спроса (доходы населения, уровень сбережений, структура расходов населения, уровень социальной поддержки населения и прочие), их динамики на динамику и структуру рынка, на котором представлен продукт компании. Затем исследуется механизм влияния управляемых факторов: цены, качества и маркетинговой поддержки на положение продукта внутри сегментов (ценовых, технологических) и в целом рынка. Через указанные инструменты компания реализует конкурентные преимущества продукта, которые заключаются в лидерстве по цене (издержкам), лидерстве по качеству (потребитель-ским характеристикам продукта), лидерстве по поддержке (знанию и доверию к продукту со стороны потребителя).

Разумеется, лидерство по всем указанным компонентам дает абсолютный контроль над рынком, однако в реальной ситуации в силу ограниченности ресурсов любого хозяйствующего субъекта является либо недостижимым, либо финансово неоправданным. Сложно обеспечить лидерство по издержкам, будучи лидером по поддержке продукта на рынке. Тем не менее, не являясь абсолютным лидером по каждому из перечисленных аспектов, компания может предложить такой набор конкурентных преимуществ, который обеспечит локальное лидерство на отдельном сегменте товарного рынка.

Обратимся к рис.1, на котором изображена конкурентная ситуация на некотором рынке. Конкурентные товарные предложения проранжированы по двум параметрам (ценовое преимущество, преимущество по потребительским характеристикам), и соответствующие точки нанесены на график.

Очевидно, что точки 1 — 5, выделенные на графике, отражают ситуацию, при которой ни один из остальных продуктов не превосходит их сразу по двум оцениваемым параметрам (цена/качество). Таким образом, данные продукты являются локальными лидерами качества в своем ценовом интервале, лидерами по цене в своем сегменте качества (Парето-оптимальными в определениях многокритериальной оптимизации). Если компания в состоянии предложить такое сочетание цены и качества, которое при позиционировании, принятом на рис.1, будет выше/правее существующей границы локальных лидеров рынка, оно обеспечит своему продукту локальное лидерство.

Рис. 1. Графическое отражение соотношения конкурентных преимуществ продуктов. Максимальный ранг, равный 10, отражает лидерство по данному конкурентному преимуществу

Важность обеспечения локального лидерства очевидна. Предлагая на рынке товар с лучшими показателями и цены, и качества, чем у окружающих конкурентов, компания аккумулирует значительную долю потребительского спроса сегмента, что приводит к увеличению продаж и соответственно объема прибыли от участия в данном бизнесе в долгосрочном периоде. Кроме того, спрос на такой продукт характеризуется устойчивым ростом и основан на сознательном предпочтении клиента. Позиция локального лидера обеспечивает перетекание случайного спроса с других продуктов на лидирующий (зачем покупать дороже менее качественный товар). Таким образом, продукт, являющийся локальным лидером, становится центром консолидации спроса, а следовательно, и финансовых ресурсов потребителей.

Добавление третьего измерения — маркетинговой поддержки — позволяет наиболее точно позиционировать продукт и определить рациональное сочетание конкурентных преимуществ, т.е. сформировать стратегические цели развития продукта.

Внутренний анализ

Для обеспечения разумного компромисса между ресурсами, направленными на различные инструменты создания спроса, необходимо провести внутренний анализ. Цель внутреннего анализа — установление связи между интенсивностью использования инструментов создания спроса и ресурсами компании. На рис.2 показано, как результаты внутреннего анализа — изучение технологических возможностей компании — могут повлиять на выбор конкурентной позиции продукта.

Рис. 2. Позиционирование продукта при известном технологическом потенциале компании

При позиционировании продукта компании в указанном конкурентном положении (X) продукт становится локальным лидером рынка, продукт 3 теряет позиции лидера (у него и цена и качество хуже X).

Таким образом, в результате стратегического анализа определенная ранее стратегия бизнес-успеха на рынке проектируется в определенные характеристики конкурентных преимуществ продукта.

3. Технология определения стратегии и целей на рынке продукта компании

Обобщим изложенные выше этапы перспективного позиционирования продукта и анализа внешних и внутренних факторов развития в единую технологию. При этом необходимо соблюсти принципы системности и экономической обоснованности результатов:

1. Формулируется общее представление о направлении развития конкурентных параметров продукта (предлагается бизнес-идея по развитию продукта на рынке).

2. Рассматривается внешняя среда компании, выделяются основные факторы, которые могут влиять на потребительский спрос (условия спроса), устанавливается характер их влияния на объем и структуру общего спроса на рассматриваемом рынке компании.

3. Определяются основные параметры товарного рынка компании (микросреды). Их можно разделить на объемные и структурные. Весьма ограниченный объем параметров может быть достаточным с точки зрения стратегического анализа: суммарный объем рынка, ценовая структура рынка, структура рынка по качеству (инновации, технология, производитель). Выявляется характер динамики указанных показателей. Данные параметры связываются с оценками развития внешней среды.

4. Определяется набор важнейших характеристик продукта, влияющих на конечный спрос. При всем многообразии их можно структурировать в следующее триединство «цена — качество — маркетинговая поддержка». Набор конкретных параметров качества зависит от исследуемого рынка и в общем характеризует качество удовлетворения потребности потребителя (эффективность удовлетворения потребности, интенсивность, объем и т.д.). Маркетинг органично дополняет соотношение цена/качество, любые формы поддержки продукта на рынке (или их отсутствие) влияют на формирование потребительских предпочтений в рыночном сегменте. Все указанные параметры оцениваются с точки зрения их влияния на спрос (изучается эластичность спроса от цены, качества, рекламы). Оцениваются возможные действия конкурентов и их влияние на эффективность данных инструментов создания спроса.

5. Оцениваются ресурсы компании, способные обеспечить работу инструментов создания спроса на уровне, достаточном для реализации выбранной стратегии.

6. Определяется перспективный для реализации бизнес-идеи сегмент рынка и фиксируются параметры локального лидерства.

7. При полном устранении противоречий между амбициями и возможностями компании окончательно формируются стратегические цели, которые необходимо достичь на рынке продукта.

Далее, на основе стратегии и целей развития компании на продуктовом рынке, сформулированных на этапах стратегического позиционирования и анализа, осуществляется стратегическое планирование: уточняются и фиксируются количественные ориентиры развития продукта, строятся финансовые обоснования, определяются временные горизонты реализации стратегии. Найденные стратегические оценки — объем реализации (производства), ценовые параметры, объем и сроки необходимых технологических изменений, принципы маркетинговой политики, планируемый финансовый эффект — включаются в общий корпоративный план стратегического развития.

4. Анализ «Локальное лидерство — объем реализации»

В заключение приводятся результаты анализа отдельных сегментов фармацевтического рынка, подтверждающих тесную зависимость между объемами продаж на рынке и достижением положения локального лидера (в приведенном выше определении).

Исходные данные

1. данные розничного аудита по реализации фармацевтических продуктов на территории Российской Федерации в 2000-2001 годах предоставлены компанией RMBC;

2. данные о маркетинговой поддержке продуктов на рынке в исследуемых сегментах (препараты против насморка и антигеморроидальные препараты) по материалам Gallup Media.

Ранжирование по конкурентным преимуществам

1. Качество. Анализ потребительских свойств продукта проводился по следующим параметрам: действующие вещества (определяют эффективность, безопасность, продолжительность терапевтического действия), компания-производитель (определяет уровень производственного контроля качества и соответствие мировым технологическим стандартам), разнообразие форм товарного предложения (расфасовка, концентрация действующих веществ и т.п.). Оценки для каждого параметра конкретного продукта, представленного на рынке, устанавливались экспертами по пятибалльной шкале, также экспертно устанавливалась относительная важность каждого из указанных параметров. Кроме того, проводился экспертный опрос среди специалистов аптек по выяснению обобщенной оценки качества продукта (без разделения на отдельные характеристики). Ранжирование продуктов по качеству проводилось на основе интегральной оценки, полученной взвешиванием.

2. Маркетинговая поддержка. На основе информации о расходах компаний на продвижение и GRP (количестве разовых контактов потребителей с информацией о продукте в СМИ) осуществлялось прямое ранжирование. Учитывая, что по данным показателям нельзя оценить качество информационного воздействия, но в целом объем рекламы прямо влияет на знание потребителем продукта, близкие значения объединялись в один ранг.

3. Цена. Ранжирование продуктов по цене осуществлялось на основе данных о средних розничных ценах. Учитывая наличие альтернативных каналов насыщения продуктами розничной сети (наличие интервала ценовых предложений для аптеки) близкие значения цен также объединялись в один ранг.

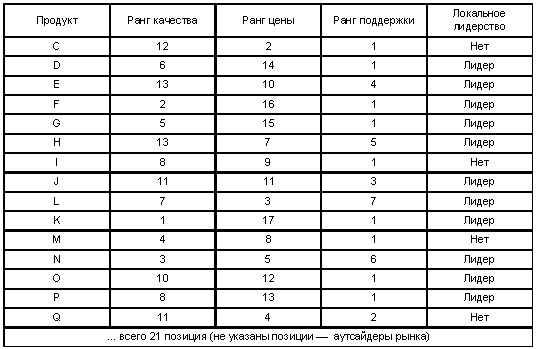

Итоги ранжирования по конкурентным преимуществам сегмента назальных препаратов приведены в следующей таблице:

k-ый продукт принадлежит множеству локальных лидеров рынка (Pк принадлежит W), если не существует ни одного продукта Pi, i неравно k, для которого выполняется условие: Rji > Rjk , для «j, j = 1, 3 (где Rji — ранг j-го конкурентного преимущества i-го продукта).

Объемы продаж на рынке и наличие локального лидерства

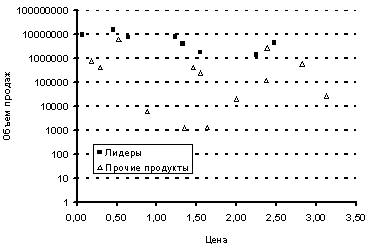

На рис.3 отражены объемы продаж (в долларах) всех продуктов на анализируемом рынке. Отдельно выделены продукты-лидеры. Из-за существенного различия в объемах реализации препаратов принято логарифмическое масштабирование.

Рис. 3. Положение продуктов-лидеров и прочих продуктов на рынке назальных препаратов (2000-2001 гг.)

Продажи продуктов-лидеров локализуются в верхней части графика, что подтверждает тезис о консолидации продаж, а следовательно, и финансовых ресурсов потребителей в точках лидерства.

Процесс экспертного оценивания и ранжирования продуктов, как и любой процесс, связанный с субъективным анализом, предполагает некоторую подвижность (нечеткость, неопределенность) оценок. Проиллюстрируем устойчивость локализации продаж продуктов-лидеров при изменении количества рангов для приведенного примера (для параметра качества — с 13 до 9, цены — с 17 до 9, маркетинговой поддержки — с 7 до 5). Число лидеров сократилось с 11 до 8, а их локализация в зоне максимальных продаж стала еще более выраженной:

Рис. 4. Положение продуктов-лидеров и прочих продуктов на рынке назальных препаратов при изменении условий ранжирования (2000-2001 гг.).

Результаты исследований в сегменте антигеморроидальных препаратов, подтверждающие найденную закономерность, приведены на рис.5.

Рис. 5. Положение продуктов-лидеров и прочих продуктов на рынке антигеморроидальных препаратов (2000-2001 гг.)

Анализ исключений

В обоих примерах, как видно из приведенных диаграмм, в зоне продаж локальных лидеров встречаются исключения — препараты, демонстрирующие сопоставимые объемы продаж, но не являющиеся локальными лидерами. Как показал анализ динамики реализации (индексы изменения продаж 2001 года к 2000 году), данные препараты имеют худшую, нежели окружающие их лидеры, тенденцию развития, т.е. меньшие годовые темпы роста либо более высокие темпы падения. Кроме того, из всех перечисленных исходных данных наиболее уязвимы данные по маркетинговой поддержке, часть которых не афишируется компаниями-производителями.

К подобной поддержке можно отнести продвижение препаратов среди специалистов — врачей и фармацевтов. Невидимая часть информационного воздействия на потребителей, безусловно, вносит погрешность в проводимые расчеты.

Выводы

1. Отличное сочетание потребительских свойств и цены продукта еще не гарантирует наличие лидерства и соответственно высоких объемов продаж (продукт I назального рынка), тогда как наличие маркетинговой поддержки может обеспечить продукту локальное лидерство и заметную долю рынка при худшем соотношении качества и цены (продукты L, N), т.е. наличие маркетинговой поддержки является полноценным конкурентным преимуществом продукта.

2. Продукты-лидеры равномерно распределены во всех диапазонах цены, сегментах качества и уровнях маркетинговой поддержки. Таким образом, путь к локальному лидерству продукта лежит в создании такого вектора развития конкурентных преимуществ, который позволит переместить текущее положение продукта к ближайшей точке границы локальных лидеров с учетом имеющихся внутренних ресурсных ограничений.

3. Эффективное стратегическое управление продуктом должно интегрировать все составляющие конкурентного положения: цену продукта, его качество и потребительские свойства, уровень поддержки продукта на рынке.

Концепция локального лидерства, основанная на достижении Парето-оптимальности продукта по трем конкурентным характеристикам (цена, качество, маркетинговая поддержка), обладает высокими прикладными возможностями. Несложные теоретические посылки, лежащие в основе методики, интуитивно понятны специалистам активных подразделений компаний. Предложенный подход может быть реализован не только на основе ранжирования характеристик, но и на балльных (экспертных) оценках, возможно оперирование с абсолютными величинами. На его основе возможно проведение системного анализа внутренних и внешних условий спроса, независимо от количественной или качественной определенности оцениваемых параметров, отраслевой принадлежности анализируемого рынка. Достоверность предложенных теоретических обоснований подтверждена результатами практических исследований.

Процесс поиска стратегических решений с использованием описанных принципов локализации продукта позволяет синтезировать внутренние и внешние факторы развития продукта, получить экономически обоснованные решения, замкнутые на уровень текущего управления.

Источник: http://www.cfin.ru/

![]()

MD-HR http://md-hr.ru/articles/html/article10242.html

![]()

|

Спрос российских покупателей на молодежную одежду еще не удовлетворен |

|

Опубликовано: 21.11.2008 |

Рынок молодежной одежды носит относительный характер, так как очень сложно определить возрастную категорию данного сегмента рынка. Особенность этого факта заключается в том, что потребителями данного вида продукции могут быть как подростки в возрасте 14-19 лет, так и люди после 20 лет. Собственно мода – это дело вкуса, а вкус у всех, как известно, разный. Некоторые женщины и в 40 лет хотят выглядеть на 25 и одеваются соответственно, другие же в юном возрасте стараются казаться старше и походить на своих мам и старших сестер. Таким образом, создатели молодежной одежды работают практически для всех возрастных категорий. Тем не менее существуют определенные форматы, которые можно отнести к сугубо молодежным или крайне приближенным к ним. Такими «узкосфокусированными» форматами можно считать небольшие сети магазинов, маркетинговая политика которых направлена на ярко выраженную молодежную культуру. Большая часть российских магазинов молодежной одежды подходит под это определение. Наиболее крупным брендом в этой области является шведская фирма H&M. У городского рынка молодежной одежды особая история, которая во многом определит новую стратегию местных игроков в изменившихся условиях. Когда активная экспансия западных сетей во взрослом модном сегменте только начиналась, на молодежном уже закрепились локальные игроки – магазины «Интерактив», «Ультра», «Контейнер» и «Маяк», несколько позже их ряды пополнила «Капсула», «DISлокация» и другие. Изначальное преимущество отечественного бизнеса в этой области объясняется просто: сильных сетей, которые работают в узкосфокусированных молодежных нишах, в мире не так много, большинство западных игроков предпочитают ориентироваться на широкий круг покупателей. В результате узкую лакуну естественным образом занимают небольшие локальные компании (такая ситуация, впрочем, характерна для всех развивающихся рынков одежды, не только для российского). На российском рынке работают и такие иностранные компании, которые однозначно проигрывают местным операторам. Опасность для российских игроков представляют компании со значительным опытом работы и отточенными стандартами создания продукта и его презентации покупателю. Крупная международная компания за счет масштаба и опыта может быстрее реагировать на появление новых модных трендов, прежде всего глобального характера. Но надо сказать, что все-таки это вопрос конкуренции не между российскими и нероссийскими компаниями, а между крупными международными компаниями и маленькими фирмами. Рынок одежды обладает еще одной важной особенностью. Наиболее эффективным вариантом ведения бизнеса является сочетание «собственное производство + ритейл». Именно к этому должны стремиться отечественные сети. Примеры такого подхода уже есть. Его, в частности, используют компании Extra, Dis, Soda и некоторые другие. Многие из российских компаний не могут заполнить магазин только одеждой собственного производства, так как ее просто недостаточно для стометрового магазина. Все чужие марки, с которыми работают данные фирмы, продаются отчасти лишь для наполняемости. По мнению специалистов, пока для российского молодежного потребителя понятие бренда не имеет особого значения. В этой аудитории лояльных конкретным маркам людей немного, выбор вещи определяют цена и модность. Таким образом, на современном рынке молодежно-подростковой одежды конкурируют не бренды, а магазины. Если покупатель и выбирает конкретный бренд, то именно тот, который удовлетворяет его потребности в совокупности. Успех компании зависит от того, смогла ли она произвести востребованный продукт (сточки зрения «физических» характеристик и имиджа бренда) и предложить его в удобном для потребителя месте. И в этом тоже преимущество локальных игроков, которое они обязательно попытаются использовать. Ситуация изменится лишь через несколько лет, когда западные сети неизбежно привьют молодежи лояльность глобальным брендам. Несмотря на это, рынок молодежной одежды в России считается одним из наиболее перспективных и быстро развивающихся. В последние годы он демонстрирует высокие темпы роста, которые составляют около 25% в год. Интенсивно осваивается этот сектор легкой промышленности как российскими, так и зарубежными производителями. Это не удивительно, поскольку молодежь покупает наиболее активно, а, кроме того, неуклонно следует веяниям моды. При всем многообразии представленных на рынке марок значительная часть молодежной аудитории предпочитает покупать недорогую и качественную одежду. Российский рынок молодежной одежды на 20% состоит из безмарочной продукции российских производителей, 15% рынка - это брeндовая одежда российских и зарубежных компаний, а остальные 65% занимает дешевый импорт из азиатских стран. При том, что доля отечественных производителей в общем объеме брендовой одежды России составляет лишь 3,4-3,7 %. Таким образом можно судить о том, что российская молодежь носит в большинстве своем импортные вещи из азиатских стран. Как правило, рынок молодежной одежды относят либо к сегменту детской одежды (подростковый возраст), либо к рынку взрослой одежды. С этим связаны проблемы в подсчете таких показателей рынка, как объем и емкость. В феврале 2008 года агентство DISCOVERY Research Group завершило исследование российского рынка одежды. Согласно расчетам DISCOVERY Research Group объем российского рынка одежды в 2007 году достиг $40 млрд. Из них около 30 % приходится на нижний и более 55 % - на средний ценовой сегмент. Большинство покупательниц и планирующих сделать покупки одежды для получения информации об этих товарах и о направлениях в моде используют наиболее доступные средства: советы друзей и знакомых; телевизионную рекламу; рекламные газеты и журналы. Еще одним проблемным показателем на рынке женской одежды является «уровень модности». Как правило, этот показатель содержит три критерия: остромодно, модно, классика. В настоящее время на российский рынок поставляют продукцию крупнейшие производители молодежной одежды: Корпорация SELA – модная одежда, которая для многих уже не нуждается в представлении. Из сезона в сезон в коллекциях марки концентрируются максимум новых идей и эмоций. Модная, современная и доступная коллекция в стиле casual для всей семьи - имеет сеть из 400 магазинов в крупных городах России и СНГ (как собственных, так и открытых по франшизе). В некоторых регионах доля SELA по продажам молодежной одежды доходит до 70%. Основные сегменты потребителей: детский, молодежный и взрослый (до 36 лет). Достигнув предельных показателей по сети, корпорация приступила к расширению портфеля брендов. В 2006 г. на рынок было выведено сразу два новых имени - французский бренд модной женской одежды KOOKAI и собственный бренд одежды категории «люкс» под названием ZIMALETTO. Корпорация «Глория Джинс», является крупнейшей в своей области, в нее входят 10 фабрик, а также розничная сеть (около 60 магазинов). Темпы роста- в среднем 40% в год. Корпорация специализируется на производстве джинсовой одежды для взрослых, молодежи и детей под марками Gee Jay и Gloria jeans, которую носит более 40% российских детей. Помимо джинсовой одежды, производит и продает также модный casual, трикотаж. Cеть розничной торговли корпорации постоянно расширяется. В сентябре 2008 года она вновь увеличилась. Начало учебного года – это всегда насыщенное по числу открывшихся магазинов время. В последние дни лета и первые дни осени их открылось 7 в городах Шахты, Элиста, Волжский, Набережные Челны, Донецк, Екатеринбург и Москва (по материалам http://www.gloria-jeans.ru/news/?id=593). Другим крупным производителем является группа «Русский трикотаж». Она владеет известной торговой маркой модной трикотажной одежды - Твое. В группу входят: чулочно-носочная фабрика Ногинка (Москва), трикотажная фабрика Шарм (Смоленск), прядильная фабрика Ритекс (Шуя). Предприятия выстроены по принципу вертикально интегрированной цепочки: от хлопка до собственных магазинов. ЗАО "Первомайская Заря" - известное в России предприятие по созданию, производству и продаже молодежной одежды. Предприятие сумело стать одним из лидеров современного модного бизнеса России и укрепить свою марку, внедряя прогрессивные технологии, новое оборудование и стратегические методы управления. "Первомайская Заря" - это современное модельное и швейное производство, сеть фирменных магазинов и дочерних предприятий. Изделия корпорации выпускаются под торговыми марками "Зарина" (продается через одноименную собственную сеть), "Зарина-Plus", "Kellermann", "ci mi", "Kelly" (продаются через собственную сеть Befree). В год выпускается до 720 000 изделий. Сегодня концерн «Панинтер» — это крупнейшее частное предприятие легкой промышленности России. Это собственная сеть розничной торговли из 14 фирменных магазинов качественной модной одежды на каждый день для современных и практичных людей. Компания Group выпускает одежду и аксессуары под марками United Colors of Benetton, Undercolors, 012, Sisley, Benetton Casa. Ценовая категория - 30-150 долларов. Компания предлагает молодежные и стильные вещи на любой вкус. Сеть магазинов Бенеттон широко известна. Benetton group работает в 120 странах. Профильным бизнесом компании является дизайн и производство одежды. Розничная сеть группы на сегодня составляет 5 тысяч магазинов по всему миру. Компания «Русская Торговая Группа» занимается розничной продажей модной одежды через сеть своих магазинов, находящихся в крупных торговых центрах. Компания объединяет более 20 магазинов модной одежды известных торговых марок, таких как Morgan, Tammy, Bhs, C&A и Kotton. NAFNAF - производство и продажа модной одежды; около 350 магазинов в 50 странах мира, из них более 50 расположены в России. Коллекции одежды NAF NAF всегда поражают разнообразием ассортимента. Они регулярно пополняются и отражают последние модные тенденции. В бутиках предлагаются как молодёжная одежда, строгая деловая, а так же аксессуары. Спрос российских покупателей на молодежную одежду еще не удовлетворен. Большинство фирменных магазинов, пришедших на рынок первыми, создали довольно насыщенную конкурентную среду. Функционировали они по мультибрендовой и импортной схеме - закупались разнообразные западные марки, которые и составляли основной ассортимент магазинов. В основном марки повторялись (хотя часть игроков и старалась работать с эксклюзивом). В результате целевая аудитория была приучена к относительно известным зарубежным модным лейблам. С приходом западных игроков, таких как компании PIMKIE, NEW YORKER, JENNYFER, ZARA и др., правила игры для отечественных компаний стали меняться. Сложности начали проявляться уже на первом этапе западной экспансии. Теперь многочисленные монобрендовые западные магазины, занявшие географически близкие позиции, «оттягивают» поточного покупателя отечественных фирм, на которого в свое время была сделана основная ставка. Пока им удается удерживать невысокие цены в начале сезона. Но в сезон скидок, когда крупные компании могут позволить себе снижение цен до 70%, подобные магазины, несомненно, проигрывают. В недалеком будущем единичные игроки будут вытесняться крупными сетевыми компаниями. Единственный выход для них - это переход к специализированной торговле, рассчитанной на определенную группу покупателей внутри молодежного сегмента. Таких групп много, в первую очередь это приверженцы экстремальных видов спорта и поклонники разных музыкальных направлений. Все они имеют четкие стилистические предпочтения, которые наиболее успешно могут удовлетворять именно специализированные магазины. Отечественным торговым сетям также приходится пересматривать подходы к территориальной экспансии. Раньше ставка делалась на магазины, расположенные в центре, в основном, вне крупных торговых площадок. Теперь считается стратегически более правильным размещать магазины в крупных торговых комплексах в спальных районах, куда западные сети дойдут нескоро, так как им требуются значительные площади, и в первую очередь они будут ориентироваться на центр. Впрочем, у тех игроков, которые давно закрепились в центре, тоже есть шансы выстоять перед напором «западников». Несмотря на появление множества новых конкурентных магазинов, обороты предприятий торговли молодежной одеждой растут. Во-первых, благодаря значительному проценту постоянных покупателей. Во-вторых, продуманное расположение наших магазинов обеспечивает большой приток случайных покупателей. Со стороны кажется, что магазинов одежды в России уже слишком много, рост рынка демократичной одежды в 2007 году по сравнению с 2006 годом — около 15%, сегмента «люкс» — 10–12%. Тем не менее появление новых марок по-прежнему интересно потребителю и выгодно для компаний, работающих на рынке одежды. Развитие торговых сетей, особенно региональных, опережает появление новых брендов. Зачастую владельцы торговых сетей, имея свободный капитал, тратят немало времени в поиске новой торговой марки, с которой они могли бы выйти на рынок. Это должен быть либо известный бренд, ещё не представленный в России, либо новая марка с четкой концепцией и демократичной ценой. В регионы новые марки заходят обычно либо через российских представителей бренда, которые самостоятельно открывают дочерние магазины, либо путем франчайзинга. Самые смелые предприниматели самостоятельно находят за рубежом новые компании и заключают договор на открытие магазинов напрямую с собственниками марки. Российские представители марок, как правило, предпочитают работать: а) с пулом брендов, б) с культовыми марками, известными и без рекламы. Многие российские покупательницы знают о них из журналов и фильмов и готовы переплачивать за бренд. Так было, к примеру, с приходом на рынок дизайнерской обуви от Маноло Бланик (Manolo Blahnik), которая с легкой руки героини популярного сериала «Секс в большом городе» стала мечтой каждой женщины. В России существует несколько крупных компаний, привлекающих в Россию культовые марки. Одной из них является компания «ДжамильКо», которая работает только с известными марками, которые имеют свою историю и узнаваемый имидж. В настоящее время данная фирма заинтересована в развитии сети магазинов с одеждой класса casual, а значит в ближайшее время в России появится множество магазинов, продающих подобную одежду и обувь. Самая популярная стратегия таких компаний — размещать несколько своих марок в одном ТЦ. Магазины в сетевых ТРЦ, как правило, нетребовательны к соседям, напротив, большое количество конкурентов им только на руку — чем больше брендов собрано в одном месте, тем больше покупателей приходит в ТЦ. Это является общим принципом, работающим на всех рынках. Чтобы привлечь клиента, надо рядом организовывать продажи однотипных товаров. Хороший пример — «Мега». Там представлено большое количество марок, а соответственно много конкурентов, аренда — одна из самых высоких, однако все ритейлеры стремятся туда, потому что там много покупателей и следовательно большие обороты. Зная моду российских потребителей на популярные марки, ТЦ спешат открывать бутики известных мировых премиум-брендов, но среди марок попроще тоже есть культовые. Главная проблема привоза новых европейских масс—маркет брендов — нежелание хозяев марки идти в Россию. Компании в большинстве своем боятся высокой конкуренции и как следствие больших рисков. Зато в последние годы заметно активизировались местные производители — российские бренды одежды постепенно отвоевывают свое место под солнцем, например, марка Kira Plastinina. Яркую одежду от нового российского бренда сегодня носят в 33 городах России и Украины, хотя ещё год назад марка вообще не была известна. В ближайших планах бренда — активная экспансия в страны СНГ и США. Первые магазины одежды в Америке, к слову, уже открыты. Индивидуальность магазинов, которую формируют сейчас игроки российского рынка молодежной одежды для конкуренции друг с другом, в будущем может стать одним из важнейших козырей на новом витке конкурентной борьбы - уже с западными компаниями. Однако окупить $250-300 тыс., вложенные в сетевой магазин одежды, можно за полтора-два года. Торговая наценка брендированной розницы может доходить до 300%, уровень конкуренции в сегменте минимален. На рынке сейчас господствуют две противоречивые тенденции. С одной стороны - это тенденция разделения товаров по целевым аудиториям, как это встречается во многих западных магазинах: один этаж посвящен женской одежде, другой - мужской, третий - детской, четвертый - спортивным товарам, и так далее. С другой - существуют магазины, в которых представлены одновременно все направления в едином пространстве. Каждая фирма выбирает свою стратегию, и успех зависит от грамотности исполнения. Будущее российского бизнеса в этой области очень перспективно, так как он знает, что нужно российскому потребителю. Крупные фирмы будут развиваться в больших городах, небольшие имеют большие шансы на успех в маленьких. По расчетам Fashion Consulting Group, в дальнейшем рост объемов рынка одежды и обуви будет замедляться и через несколько лет приблизится к средним европейским показателям, не более 5% в год. На настоящий момент все сегменты рынка остаются привлекательными для открытия новых брендов. В ближайшие 3 года рынок одежды будет расти на 10–12% в год, а в дальнейшем стабилизируется из-за перенасыщения как масс—маркетом, так и брендами класса «люкс». Подводя итоги обзора можно сделать следующие выводы: • Сегмент рынка «молодежная одежда» не имеет четких возрастных ограничений, т.е. может быть востребована людьми от 14 до 40 лет и выше. Однако существуют форматы, которые можно назвать cугубо молодежными или предельно приближенными к ним. • Российский рынок молодежной одежды на 20% состоит из безмарочной продукции российских производителей, 15% рынка - это брeндовая одежда российских и зарубежных компаний, а остальные 65% занимает дешевый импорт из азиатских стран. • Наиболее эффективным вариантом ведения бизнеса в области молодежной одежды является сочетание «собственное производство + ритейл». Именно к этому стремятся отечественные сети и оптимальной стратегией для них будет сочетание собственного производства и продвижения тех западных брендов, которые в ближайшие годы самостоятельно не доберутся до российского рынка. • В настоящее время на российский рынок поставляют продукцию крупнейшие производители молодежной одежды, такие как корпорация SELA, KOOKAI (собственный бренд одежды категории «люкс» под названием ZIMALETTO), корпорация «Глория Джинс», в которую входят 10 фабрик, а также розничная сеть (около 60 магазинов), группа «Русский трикотаж» владеет торговой маркой «Твое» и сетью из 30 магазинов, «Первомайская Заря» - один из лидеров рынка женской одежды, а также торговые марки ZARINA (классическая, продается через одноименную собственную сеть), KELLERMANN, CI MI, DI PIU и MQ (продаются через собственную сеть BEFREE), «Панинтер», BENETTON GROUP работает в 120 странах, компания «Русская Торговая Группа», которой принадлежат такие молодежные торговые марки, как MORGAN и KOTTON, фирма NAFNAF - производство и продажа модной одежды и пр. • Спрос российских покупателей на молодежную одежду еще не удовлетворен. Несмотря на появление множества новых конкурентных магазинов, обороты предприятий торговли молодежной одеждой растут. Со стороны кажется, что магазинов одежды в России уже слишком много, тем не менее, появление новых марок по-прежнему интересно потребителю и выгодно для компаний, работающих на рынке одежды. • Самая популярная стратегия компаний, представляющих один или несколько иностранных брендов в России — размещать несколько своих марок в одном ТЦ. Главная проблема привоза новых европейских масс—маркет брендов — нежелание хозяев марки идти в Россию. Компании в большинстве своем боятся высокой конкуренции и как следствие больших рисков. • В последние годы заметно активизировались местные производители, например, марка Kira Plastinina. Яркую одежду от нового российского бренда сегодня носят в 33 городах России и Украины, хотя ещё год назад марка вообще не была известна. • На рынке сейчас господствуют две противоречивые тенденции: тенденция разделения товаров по целевым аудиториям и тенденция появления магазинов, в которых представлены одновременно все направления в едином пространстве. Будущее российского бизнеса в этой области очень перспективно. В ближайшие 3 года рынок одежды будет расти на 10–12% в год, а в дальнейшем стабилизируется из-за перенасыщения как масс—маркетом, так и брендами класса «люкс». Источник: ММЦ Калуга http://www.franch-pro.ru/articles/192/50/