Учет убытков от обесценения в финансовой отчетности

Если балансовая стоимость актива оказывается больше его возмещаемой стоимости, необходимо уменьшить стоимость актива в балансе до его возмещаемой суммы и признать убыток от обесценения в размере [Балансовая стоимость – Возмещаемая стоимость].

-

Убыток от обесценения актива признается в отчете о прибыли и убытках немедленно в полном объеме за исключением следующего случая:

-

Если ранее по активу была признана дооценка (относится на собственный капитал, «Резерв переоценки»), в отчете о прибыли периода признается только величина превышения уценки над ранее признанной дооценкой. При этом дооценка сокращается на соответствующую величину.

Дооценка необоротных активов может иметь место в случае, если компания выбрала для них модель учета по переоцененной стоимости. В таком случае при учете убытка от обесценения необходимо сначала «исчерпать» ранее признанную дооценку и только после этого признавать убыток от обесценения в отчете о прибыли.

В таблицах 3.1 и 3.2 представлен подход к отражению убытков от обесценения активов в финансовой отчетности компании при использовании модели учета по первоначальной и переоцененной стоимости.

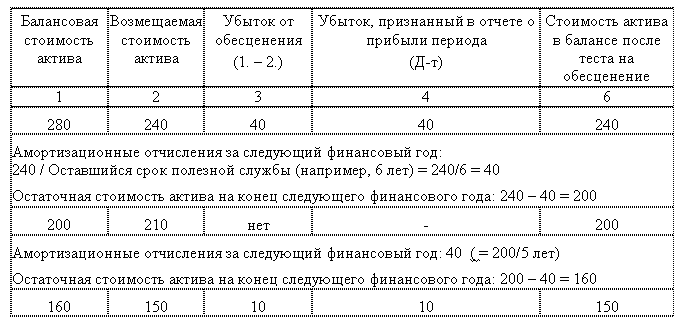

Таблица 3.1 Отражение убытков от обесценения активов в финансовой отчетности компании. Модель учета активов по первоначальной стоимости.

Таблица 3.2 Отражение убытков от обесценения активов в финансовой отчетности компании. Модель учета активов по переоцененной стоимости.

МСФО 36 не дает однозначных указаний относительно учета корректировки балансовой стоимости актива. Проводка по кредиту обычно осуществляется по счету обесценения, который, по сути, похож на счет накопленного износа. Для целей предоставления отчетности та же сумма зачитывается относительно первоначальной стоимости актива.

Учет убытка от обесценения актива на счете обесценения необходим, так как накопленный убыток от обесценения может быть восстановлен в дальнейшем.

Распределение убытка от обесценения на активы в рамках единицы, генерирующей денежные средства.

Если проверка на обесценение выполняется в отношении группы активов – то есть единицы, генерирующей денежные средства – убыток от обесценения определяется аналогично убытку от обесценения отдельного актива. Однако при этом возникает необходимость в распределении полученного убытка между всеми активами единицы.

В рамках ЕГДС убыток от обесценения должен распределяется строго в следующем порядке:

-

На активы, для которых очевидно проявление снижения стоимости – повреждение, утрата.

-

На гудвилл, распределенный на данную ЕГДС (пока гудвилл не будет полностью исчерпан).

-

На все прочие активы ЕГДС пропорционально их балансовой стоимости,

При этом необходимо следить, чтобы скорректированная балансовая стоимость каждого из активов не оказалась меньше, чем его возмещаемая стоимость. То есть на каждый из активов может быть распределен убыток в размере, при котором скорректированная балансовая стоимость не окажется меньше, чем максимум из (Ценность использования или Справедливая стоимость за вычетом затрат на продажу).

Если такой убыток обнаруживается, его необходимо перераспределить между остальными активами ЕГДС пропорционально их балансовой стоимости.

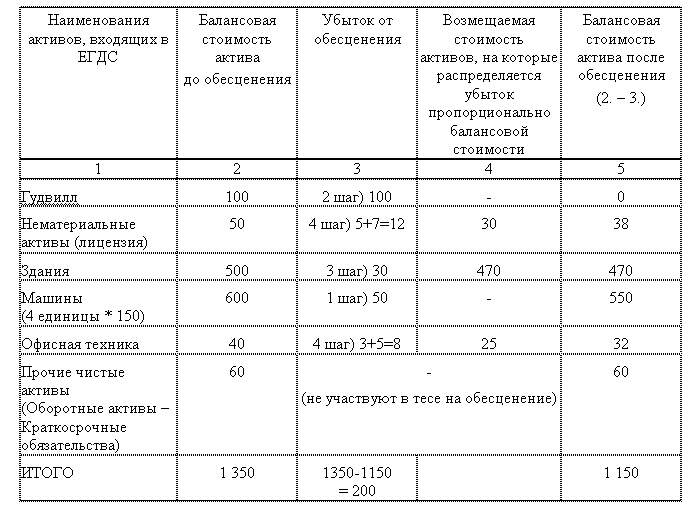

В таблице 4 представлен подход к распределению убытков от обесценения в рамках единицы, генерирующей денежные средства. Подход представлен на следующем примере:

1 января компания приобрела 100% акций туристической фирмы, которая располагает парком из четырех автобусов, зданием в центре города и лицензией на право осуществлять перевозки пассажиров. Общая стоимость чистых активов турфирмы (Чистые активы = Капитал = Активы-Обязательства) на дату покупки составила 1250 денежных единиц. Стоимость покупки - 1350 ден. единиц. Таким образом, гудвилл при приобретении составил 1350 – 1250 = 100.

1 июля один из автобусов фирмы с туристами попал в аварию. В результате полученных повреждений стоимость автомашины снизилась на 1/3 (со 150 до 100 ден.ед.). Происшедшая авария серьезно ударила по престижу компании, и поток туристов в компанию стал заметно снижаться. Компания прогнозирует спад доходов по отношению к изначально планируемым, что было рассмотрено как признак обесценения активов компании. В результате возникла необходимость пересчета ценности использования фирмы. Расчет показал новую ценность использования в размере 1100 ден. единиц.

По итогам указанных событий, компания признает убыток от обесценения активов (единицы, генерирующей денежные средства) в размере 1350-1150 = 200.

Полученный убыток от обесценения должен распределяется на активы ЕГДС (турфирмы) в следующем порядке:

-

На активы, для которых очевидно проявление снижения стоимости – на попавший в аварию автобус. Стоимость автопарка снижается на 150-100 = 50 денежных единиц.

-

На гудвилл, распределенный на данную ЕГДС (пока гудвилл не будет полностью исчерпан).

После отнесения на конкретные активы, по которым наблюдаются признаки обесценения (автопарк), «оставшийся» к распределению убыток от обесценения составляет 200-50=150. Данный убыток должен быть отнесен на гудвилл, пока гудвилл не будет полностью исчерпан. Гудвилл компании составляет 100 ден. единиц, следовательно, на гудвилл может быть максимально отнесен убыток в размере 100 ден. единиц.

-

На все прочие активы ЕГДС пропорционально их балансовой стоимости.

Убыток, «оставшийся» после отнесения на конкретные активы, по которым наблюдаются признаки обесценения и гудвилл, составляет 200-50-100=50. Балансовая стоимость прочих активов, на которые может быть распределен убыток от обесценения, составляет: 50 (нематериальные активы)+500 (здания) +40 (офисная техника) = 590.

Убыток в размере 50 ден. единиц может быть распределен на активы в следующем размере:

Нематериальные активы: 50*(50/590) = 5

Здания: 50*(500/590) = 42

Офисная техника: 50*(40/590) = 3

После учета убытка скорректированная балансовая стоимость активов составит:

Нематериальные активы: 50 – 5 = 45

Здания: 500 - 42 = 458

Офисная техника: 40 – 3 = 37

Необходимо следить, чтобы скорректированная балансовая стоимость каждого из активов не оказалась меньше, чем его возмещаемая стоимость. Если такой убыток обнаруживается, его необходимо перераспределить между остальными активами ЕГДС пропорционально их балансовой стоимости. Компания определила возмещаемую стоимость активов, значения которой составили:

Нематериальные активы: 30

Здания: 470

Офисная техника: 25

При распределении убытка от обесценения на здание, его скорректированная балансовая стоимость (458) оказалась ниже возмещаемой стоимости (470), что не допускается стандартом. На здание можно отнести убыток только в размере 500-470 = 30, но не 42 ден. единицы. Разницу 42-30=12 ден. единиц необходимо перераспределить между прочими активами пропорционально их балансовой стоимости:

Нематериальные активы: 12*50/(50+40) = 7

Офисная техника: 12*40/(50+40) = 5

Необходимо повторно проверить, чтобы скорректированная балансовая стоимость каждого из активов не оказалась меньше, чем его возмещаемая стоимость:

Нематериальные активы: 50 – 5 - 7 = 38 (>30)

Офисная техника: 40 - 3 - 5 = 32 (> 25)

Таблица 4 Распределение убытка от обесценения на активы единицы, генерирующей денежные средства

Стандарт приводит дополнительные уточнения относительно учета убытков от обесценения активов, входящих в ЕГДС. В частности: если произошло обесценение отдельного актива в рамках ЕГДС, но нет признаков обесценения ЕГДС в целом, убыток от обесценения не признается. Если гудвилл распределен на отдельные единицы, генерирующие денежные средства, убыток от обесценения ЕГДС признается, даже если балансовая стоимость всех активов меньше возмещаемой суммы всех активов.