Занятие 2 Внутригодовые процентные начисления. Номинальная, эффективная ставки

1. В том случае, когда продолжительность финансовой операции рассчитывается в днях, однозначного определения процента и других параметров финансовой операции нет. Решение будет зависеть от того, как рассчитывается продолжительность года и продолжительность периода финансовой операции.

Таким образом, существует два варианта процентов: точный процент и обыкновенный процент.

При расчете точного процента (exact interest) берется точное число дней в году (365, 366), в квартале (89 – 92), в месяце (28 – 31).

При расчете обыкновенного процента (ordinary) берется приближенное число дней в году (360), в квартале (90), в месяце (30).

Продолжительность периода финансовой операции (например, ссуды) исчисляется также двумя способами: расчет по дням (берется точное число дней) и расчет с приближенным числом дней в месяце (30).

Следовательно, можно выделить три способа расчета процентов :

-

Обыкновенный процент с приближенным числом дней (360/360). Такой способ расчета практикуется в Германии, Дании, Швеции.

-

Обыкновенный процент с точным числом дней (365/360 или АСТ/360). Такой способ расчета практикуется в Бельгии и Франции.

-

Точный процент с точным числом дней (365/365 или АСТ/АСТ). Такой способ расчета практикуется в Великобритании и США.

В российской практике можно встретиться с различными схемами начисления процентов. Эффект от выбора зависит от суммы финансовой операции. Понятно, что использование обыкновенных процентов с точным числом дней ссуды, как правило, дает больший результат, чем применение обыкновенных процентов с приближенным числом дней ссуды.

-

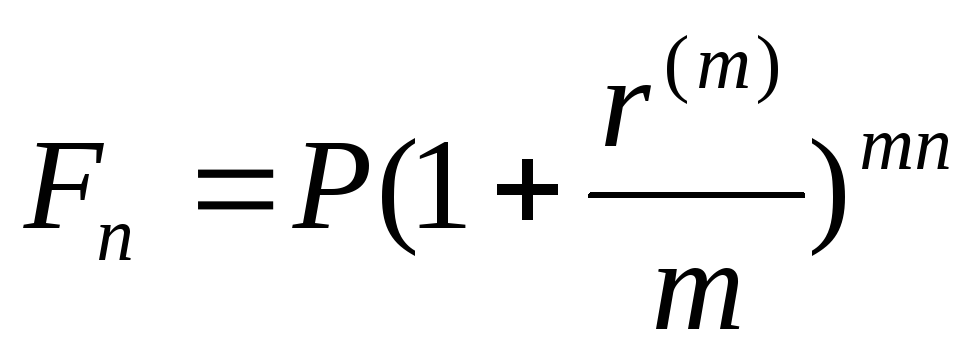

Величина наращенного капитала за n лет при m-кратном начислении процентов по сложной процентной ставке равна:

,

где m

– количество начислений процентов за

год, а r(m)

- номинальная процентная ставка.

,

где m

– количество начислений процентов за

год, а r(m)

- номинальная процентная ставка.

-

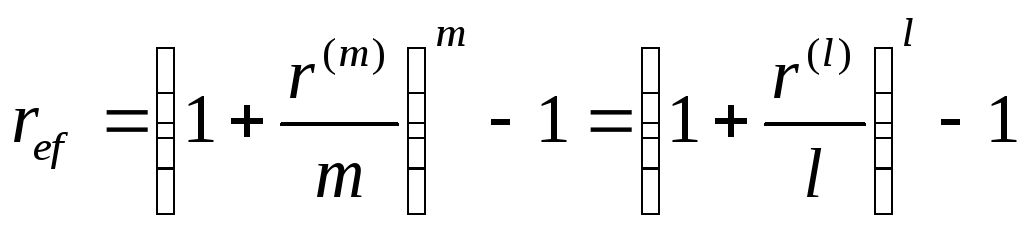

Годовая эффективная ставка ref =(1+r(m)/m)m-1.

-

Если две номинальные годовые процентные ставки определяют одну и ту же эффективную ставку, то они называются эквивалентными. Верно следующее равенство:

.

. -

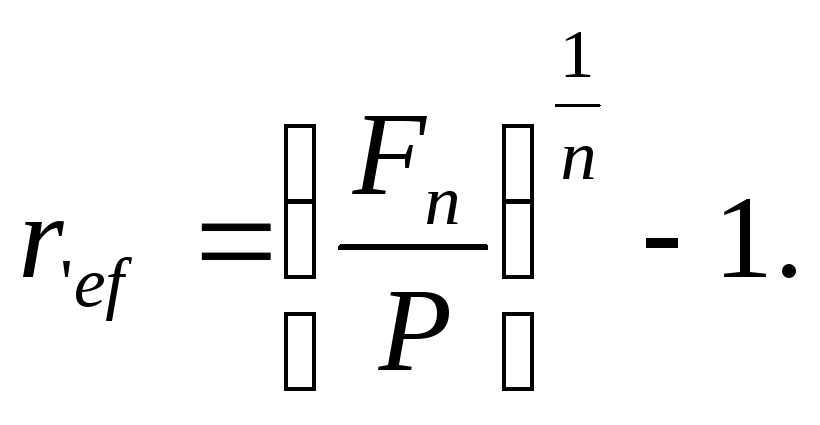

Номинальная процентная ставка находится из формулы: r(m)=m[(1+ref)1/m-1].

-

Величина наращенного капитала за n лет при известной эффективной ставке: Fn=P(1+ref)n

-

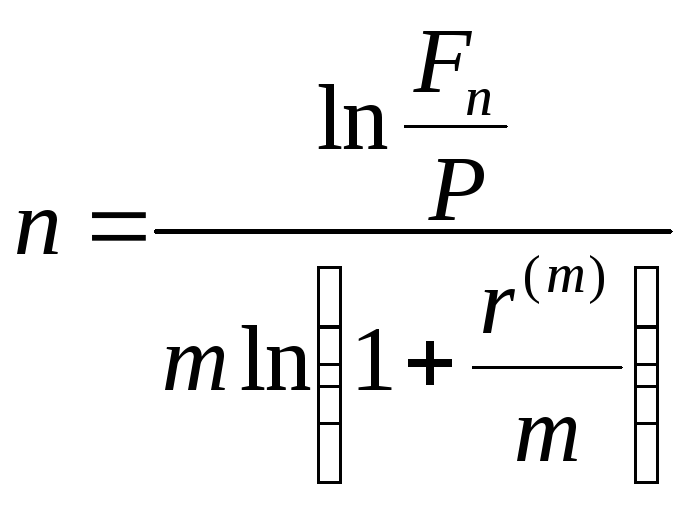

П

ериод

n, за который сумма Р при m-кратном

начислении процентов в год по ставке

r(m)

возрастет до величины Fn,

находится по формуле: .

ериод

n, за который сумма Р при m-кратном

начислении процентов в год по ставке

r(m)

возрастет до величины Fn,

находится по формуле: .

-

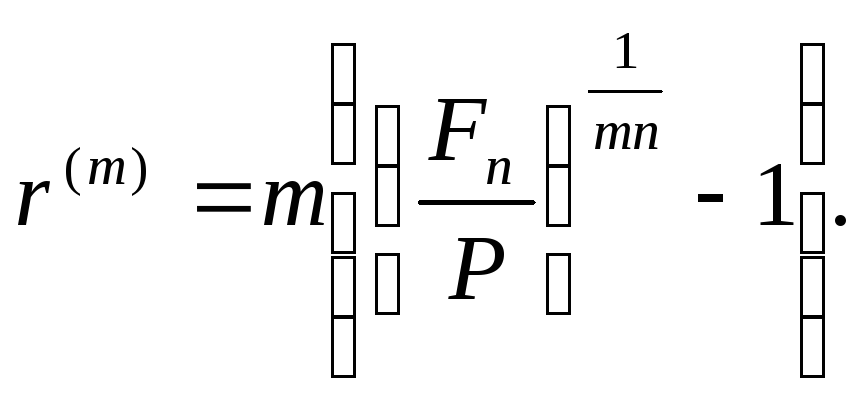

Нахождение номинальной ставки, если известны наращенная сумма и современная стоимость капитала

-

Нахождение эффективной ставки, если известны наращенная сумма и современная стоимость капитала

Вопросы

-

В чем разница между точным и обыкновенным процентами?

-

Почему нет однозначного решения задач в том случае, когда продолжительность финансовой операции не измеряется целым числом лет?

-

Как влияет частота начисления процентов на выгодность контракта, при условии начисления по простым и сложным процентам?

-

Докажите, что эффективная ставка всегда больше номинальной.

-

Для каких целей используют годовую эффективную ставку?

-

Для каких целей используют номинальную ставку?

Пример 1. Представлена ссуда в размере 7 тыс. руб. 10 февраля с погашением 10 июня под 20% годовых (простая ставка, год не високосный). Рассчитать различными способами сумму к погашению.

1055

1057

1056.2

Пример 2. 14 марта в банк положили сумму 1000 у.е. до востребования под ставку 12% годовых сложных процентов. Какую сумму снимет вкладчик 1 сентября?

1054,2

Пример 3. Предприниматель может получить ссуду а) либо на условиях ежемесячного начисления процентов из расчета 26% годовых, б) либо на условиях полугодового начисления процентов из расчета 27% годовых. Какой вариант предпочтительнее?

первый

Пример 4. Определить номинальную ставку, если эффективная ставка равна 18% и сложные проценты начисляются ежемесячно.

12%

Пример 5. Каковы будут эквивалентные номинальные годовые процентные ставки с начислениями по полугодиям и ежеквартально, если соответствующая им эффективная годовая процентная ставка равна 20%?

r2 19%

r4 18.4%

Пример 6. В банк вложены деньги в сумме 5 тыс. руб. на 2 года с полугодовым начислением процентов под 20% годовых. Найти наращенные суммы через 6, 12, 18, 24 месяца.

5500

6050

6655

7320.5

Пример 7. На вклад начисляются ежемесячно сложные проценты по номинальной годовой процентной ставке 16%. За какой срок первоначальный капитал утроится? Как изменится результат, если сложные проценты начисляются ежегодно?

7 лет и 7,4

Пример 8. Вкладчик хотел бы за 5 лет удвоить сумму, помещаемую в банк на депозит. Какую годовую номинальную процентную ставку должен предложить банк при начислении сложных процентов каждые полгода?

14.4

Пример 9. В долг на 2,5 года предоставлена сумма в 30 тыс. руб. с условием возврата 40 тыс. руб. Найти эффективную ставку в этой финансовой сделке.

12%

Пример 10. Рассчитать эффективную годовую процентную ставку при различной частоте начисления процентов, если номинальная ставка равна 10% и m= 1, 2, 4, 12, 365.

0.1

0.1025

0.1038

0.1047

0.1051

Пример 11.Если ссуда взята 29 января на месяц (схема 360/360), то когда ее следует отдать?

28 февраля

Пример 12. Ссуда взята на период с 13 июля по 19 сентября. Вычислить число дней ссуды.

68

Пример 13. Во сколько раз увеличится сумма долга при сроке 2 года 7 месяцев при 12% годовых? (использовать смешанный процент).

1,34