5. План производства.

В этом разделе необходимо ответить на вопросы:

-

Где будут изготавливаться товары - на действующем или вновь создаваемом предприятии?

-

Какие для этого потребуются производственные мощности и как они будут изменяться из года в год?

-

Где и у кого, на каких условиях будут закупаться сырье, материалы и комплектующие. Какова репутация этих поставщиков и есть ли уже опыт работы с ними.

-

Предлагается ли производственная кооперация и с кем?

-

Возможно ли какое-нибудь лимитирование объемов производства или поставок ресурсов?

-

Какое оборудование потребуется и где намечается его приобрести? Какие проблемы могут возникнуть при этом?

6. Организационный план.

В этом разделе идет речь о том, с кем вы собираетесь организовывать свое дело, и как вы планируете наладить работу своего персонала.

-

На имеющихся работников вы даете краткую характеристику: квалификация, прежний опыт работы и их полезность для вашего предприятия.

-

Если необходимо набрать работников, то излагается требования к ним и намечаются способы привлечения (на постоянную работу или в качестве совместителей).

-

Приводится организационная схема предприятия из которой должно быть четко видно:

-

кто и чем будет заниматься;

-

как будут взаимодействовать все случаи;

-

кто кому будет подчиняться;

-

кто кого будет контролировать.

-

Оговариваются вопросы оплаты труда и его стимулирования.

7. Финансовый план

В этом разделе необходимо обобщить материал всех предыдущих разделов и представить их в стоимостном выражении. Для этого необходимо разработать несколько документов.

-

Калькуляция себестоимости продукции.

-

Планируемые объемы реализации.

-

Баланс денежных расходов и поступлений.

-

Таблица доходов и затрат.

-

График достижения безубыточности.

-

Сводный баланс активов и пассивов.

1. Прогноз объемов реализации

Составляется на три года. Для первого года данные приводятся помесячно, для второго - поквартально, а третий год приводится общей суммой за 12 месяцев.

2. Баланс денежных расходов и поступлений

Это документ, позволяющий оценить, сколько денег необходимо вложить в проект в разбивке по времени, т. е. до начала реализации проекта и уже в процессе производства.

Главная задача баланса - проверить синхронность поступления и расходования денежных средств.

3.Таблица доходов и затрат.

Включает в себя следующие показатели

1. Доходы от продажи товаров;

2. Издержки производства товаров;

3. Суммарная прибыль от продажи;

4. Общепроизводственные расходы;

5. Чистая прибыль.

Задача этого документа показать как будет формироваться и изменяться ваша прибыль

4. Сводный баланс активов и пассивов.

Этот документ обычно интересует специалистов коммерческих банков, чтобы оценить, какие сумы намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов

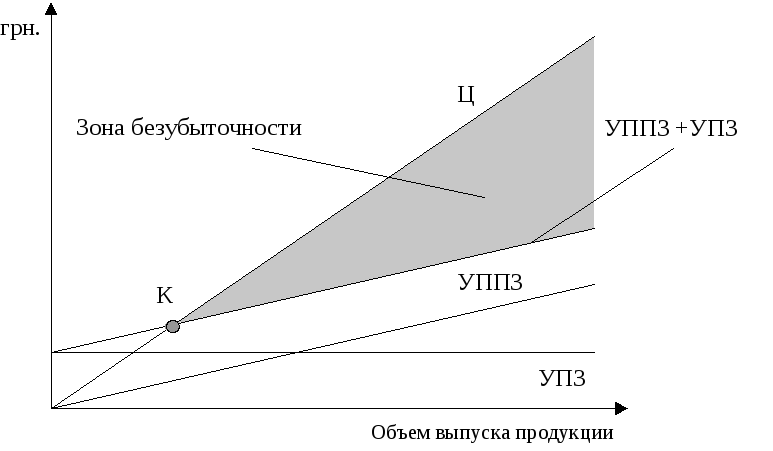

5. График достижения безубыточности.

Эта схема, показывает взаимосвязь между объемом производства и себестоимостью продукции. С помощью этого графика можно найти так называемую точку безубыточности, т.е. тот объем производства при котором затраты на производство будут равны доходу от продажи товара.

Для расчета точки безубыточности воспользуемся формулой:

![]()

К- количество произведенных товаров, при котором будет

достигнута безубыточность “дела”, шт;

УПЗ - усл. пост. затраты ( кредит, накладные расходы, амортиз. отчисления), грн.;

Ц- цена за единицу товара, грн./ шт.;

УППЗ- условные переменные затраты необходимые для изготовления ед. товара, грн./ шт. (материалы, сырьё, электроэнергия, з.п. рабочих и т.д.)

Рисунок 4. График безубыточности

Расчет необходимо производить для нескольких (не менее трех) уровней возможной цены реализации, что иметь возможность оценить влияние рыночных условий на прибыльность фирмы.

Условно постоянные издержки (накладные расходы) - это затраты которые остаются неизменными от уровня производства ( аренд. плата, теплоснабжение и т.д.)

Условно переменные издержки - затраты изменяющиеся в прямой зависимости то уровня производства (связаны непосредственно с производством продукции).Вышеуказанные данные рекомендуется оформлять в виде таблиц (См. прил. 1)

1. Сколько нужно средств для реализации данного проекта?

2. Откуда намечается получить деньги и в какой форме?

3. Когда можно ожидать полного возврата вложенных средств и

получения дохода?

-

Ответ на первый вопрос содержится в предыдущем разделе “Финансовый план”;

-

Что касается источников финансирования, то есть различные варианты: собственные средства, кредиты, акции;

-

Оценка сроков возврата заемных средств производится на основании расчетов сроков окупаемости вложении.