5.2. Классификация факторов в анализе хозяйственной деятельности

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

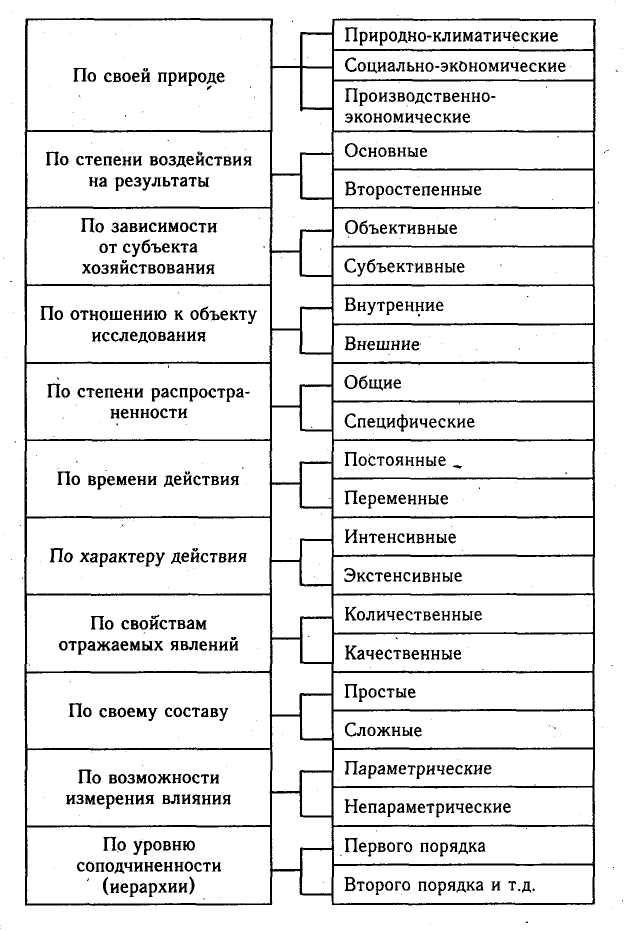

Исследуемые в анализе факторы могут быть классифицированы по разным признакам (рис. 5.1).

Рис. 5.1. Классификация факторов.

5.3. Систематизация факторов в анализе хозяйственной деятельности

Системный подход в АХД вызывает необходимость взаимосвязанного изучения факторов с учетом их внутренних и внешних связей, взаимодействия и соподчиненности, что достигается с помощью систематизации. Систематизация в целом – это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и соподчиненности.

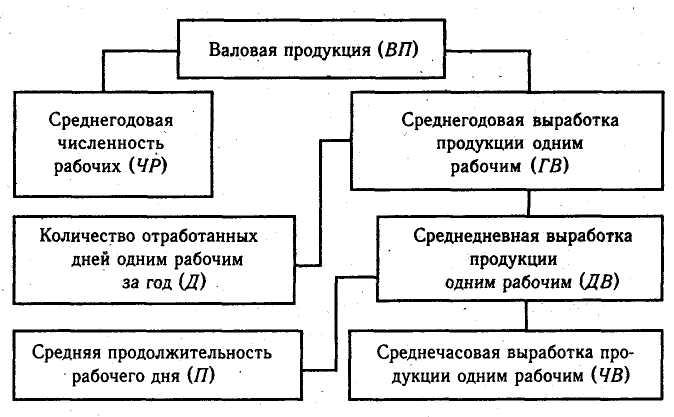

Одним из способов систематизации факторов является создание детерминированных факторных систем. Создать факторную систему – значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, определяющих его величину и находящихся с ним в функциональной зависимости.

Например, объем валовой продукции промышленного предприятия можно представить в виде произведения двух факторов первого порядка: среднего количества рабочих и среднегодовой выработки продукции одним рабочим за год, которая в свою очередь зависит непосредственно от количества отработанных дней одним рабочим в среднем за год и среднедневной выработки продукции рабочим. Последняя также может быть разложена на продолжительность рабочего дня и среднечасовую выработку (рис. 5.2).

Рис. 5.2. Детерминированная факторная система валовой продукции

Развитие детерминированной факторной системы достигается, как правило, за счет детализации комплексных факторов. Элементные (в нашем примере – количество рабочих, количество отработанных дней, продолжительность рабочего дня) не раскладываются на сомножители, так как по своему содержанию они однородны. С развитием системы комплексные факторы постепенно детализируются на менее общие, те в свою очередь еще на менее общие, постепенно приближаясь по своему аналитическому содержанию к элементным (простым).

Однако необходимо заметить, что развитие факторных систем до необходимой глубины связано с некоторыми методологическими трудностями и прежде всего с трудностью нахождения факторов общего характера, которые можно было бы представить в виде произведения, частного или алгебраической суммы нескольких факторов. Поэтому обычно детерминированные системы охватывают наиболее общие факторы. Между тем исследование более конкретных факторов в АХД имеет существенно большее значение, чем общих.

Отсюда следует, что совершенствование методики факторного анализа должно быть направлено на взаимосвязанное изучение конкретных факторов, которые находятся, как правило, в стохастической зависимости с результативными показателями.

Большое значение в исследовании стохастических взаимосвязей имеет структурно-логический анализ связи между изучаемыми показателями. Он позволяет установить наличие или отсутствие причинно-следственных связей между исследуемыми показателями, изучить направление связи, форму зависимости и т.д., что очень важно при определении степени их влияния на изучаемое явление и при обобщении результатов анализа.

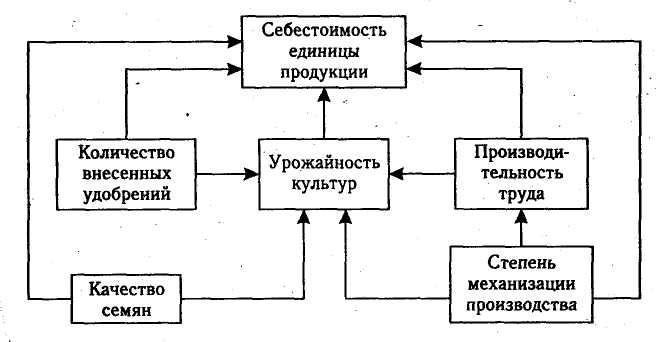

Анализ структуры связи изучаемых показателей в АХД осуществляется с помощью построения структурно-логической блок-схемы, которая позволяет установить наличие и направление связи не только между изучаемыми факторами и результативным показателем,, но и между самими факторами. Построив блок-схему, можно увидеть, что среди изучаемых факторов имеются такие, которые более или менее непосредственно воздействуют на результативный показатель, и такие, которые воздействуют не столько на результативный показатель, сколько друг на друга.

Например, на рис. 5.3 показана связь между себестоимостью единицы продукции растениеводства и такими факторами, как урожайность культур, производительность труда, количество внесенного удобрения, качество семян, степень механизации производства.

Прежде всего необходимо установить наличие и направление связи между себестоимостью продукции и каждым фактором.

Рис. 5.3. Блок-схема стохастической факторной системы себестоимости продукции

Безусловно, между ними существует тесная связь. Непосредственное влияние на себестоимость продукции оказывает в данном примере только урожайность культур. Все остальные факторы влияют на себестоимость продукции не только прямо, но и косвенно, через урожайность культур и производительность труда. Например, количество внесенных удобрений в почву содействует повышению урожайности культур, что при прочих одинаковых условиях обусловливает снижение себестоимости единицы продукции. Однако необходимо учитывать и то, что увеличение количества внесенных удобрений приводит к росту суммы затрат на гектар посева. И если сумма затрат возрастает более высокими темпами, чем урожайность, то себестоимость продукции будет не снижаться, а повышаться. Значит, связь между этими двумя показателями может быть и прямой, и обратной.

Аналогично влияет на себестоимость продукции и качество семян. Приобретение элитных, высококачественных семян вызывает рост суммы затрат. Если они возрастают в большей степени, чем урожайность от применения более высококачественных семян, то себестоимость продукции будет увеличиваться, и наоборот.

Степень механизации производства влияет на себестоимость продукции и прямо, и косвенно. Повышение уровня механизации вызывает рост затрат на содержание основных средств производства. Однако при этом увеличивается производительность труда, растет урожайность, что содействует снижению себестоимости продукции.

Исследование взаимосвязей между факторами показывает, что из всех изучаемых факторов отсутствует причинно-следственная связь между качеством семян, количеством удобрений и механизацией производства. Отсутствует также непосредственная обратная зависимость данных показателей от уровня урожайности культуры. Все остальные факторы прямо или косвенно влияют друг на друга.

Таким образом, систематизация факторов позволяет более глубоко изучить взаимосвязь факторов при формировании величины изучаемого показателя, что имеет очень важное значение на следующих этапах анализа, особенно на этапе моделирования исследуемых показателей.