Раздел 2

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

При рассмотрении сущности отдельных видов страхования используется специальная терминология. Для решения задач данного раздела необходимо изучить все термины и обязательно примеры к ним.

-

Страхователь – дееспособное физическое или юридическое лицо, имеющее страховой интерес и вступающее в гражданско-правовые отношения со страховщиком в силу закона или двусторонней сделки (договора страхования).

-

Страховщик – юридическое лицо, имеющее лицензию на право осуществления определенных видов страхования. Представляет собой организационно обособленную структуру, которая осуществляет заключение договоров страхования и их обслуживание, исторически определенная форма функционирования страхового фонда. На страховом рынке лидерами среди страховщиков являются «Ингосстрах», РОСНО, Ресо-Гарантия, Военно-страховая компания.

-

Страховой объект – не противоречащие законодательству РФ имущественные интересы, связанные с имуществом, ответственностью, жизнью, здоровьем и трудоспособностью Страхователя или застрахованного лица.

-

Объем страховой ответственности – перечень конкретных событий, предусмотренных законом или договором страхования, при наступлении которых Страховщик производит выплату страхователю за счет средств страхового фонда.

-

Страховая стоимость – действительная стоимость имущества, принимаемого на страхование (термин используется в имущественном страховании и не имеет смысла для личного страхования). Определяется с учетом износа имущества или по первоначальной стоимости имущества по документам.

Например, рыночная стоимость квартиры составляет 3 240 тыс.руб., она и является страховой стоимостью.

Стоимость груза согласно счета-фактуры – 1 350 тыс.руб., это и есть страховая стоимость.

-

Страховая сумма – сумма, на которую застрахован объект страхования. (в имущественном страховании она может быть меньше, но не должна превышать действительную стоимость имущества или страховую стоимость, в личном страховании, как правило, устанавливается по «финансовой ценности страхователя», т.е. по уровню его дохода).

Например, в предыдущем термине в примере, квартира стоимостью 3240 тыс.руб. может быть застрахована на сумму 3 000 тыс.руб., страховая сумма по договору в этом случае – 3 000 тыс.руб.

-

Система страховой ответственности – обуславливает степень возмещения возникшего ущерба. Существует несколько систем, но наиболее часто встречаются следующие:

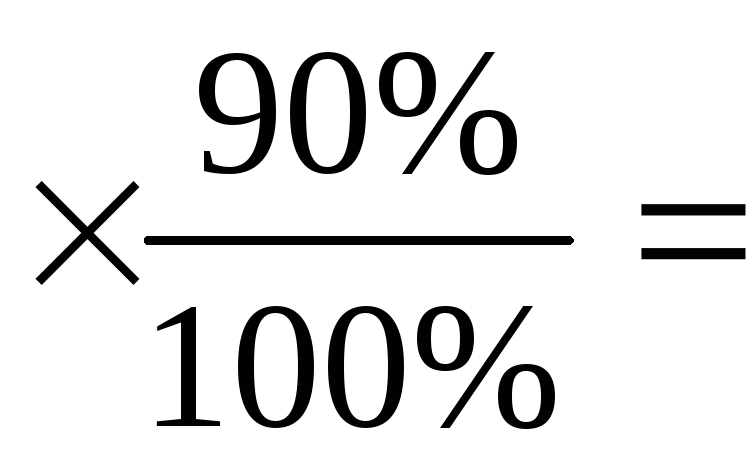

1). система пропорциональной ответственности подразумевает неполное страхование стоимости объекта, что влечет за собой выплату возмещения пропорционально доле застрахованного имущества.

Пример:

Страховая стоимость имущества 180 тыс.руб., страховая сумма по договору – 150 тыс.руб., ущерб от страхового случая составил 30 тыс.руб. Определите возмещение.

Возмещение

=

![]()

2). система «первого риска» предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы, ущерб сверх страховой суммы не возмещается.

Пример:

Автомобиль застрахован по системе "первого риска" на сумму 405 тыс. рублей. Стоимость автомобиля - 470 тыс. рублей. Ущерб страхователя в связи с повреждением автомобиля составил 435 тыс. рублей. Ущерб в каком размере подлежит возмещению?

Возмещение = 405 тыс.руб. (в пределах страховой суммы)

30 тыс.руб. не выплачивается страховщиком.

Если бы ущерб составил

390 тыс.руб., возмещение последовало бы

в сумме 390 тыс.руб., т.е. было равно ущербу

, так как 390

![]() 405(страховой суммы).

405(страховой суммы).

3). система «предельной ответственности» определяет размер страхового возмещения как разницу между планируемым и фактическим уровнем дохода.

Пример:

Средняя урожайность ржи за 5 предшествующих лет – 22 ц с га. Площадь посева – 100 га. Из-за урагана урожай ржи составил 15 ц с га. Цена за 1 ц ржи – 180 руб., принятая при определении страховой суммы. Определить страховое возмещение.

Возмещение = (22-15)*100*180 = 126 000 руб.

-

Страховой договор – двустороннее соглашение, в силу которого Страховщик обязуется при наступлении страхового случая возместить понесенный вследствие этого события ущерб или выплатить страховое возмещение Страхователю или иному лицу (Выгодоприобретателю), уполномоченному на ее получение, а Страхователь обязуется уплачивать страховые платежи (страховую премию) в установленные сроки.

-

Страховой полис – письменный документ, который подтверждает факт заключения договора и содержит основные параметры страхования, выдается Страховщиком Страхователю.

-

Страховой тариф – установленная плата с единицы страховой суммы или объекта страхования. Размер страхового тарифа должен быть обоснован Страховщиком и отражает величину страхового риска.

-

Страховая премия – плата за страхование, которую Страхователь обязан уплатить Страховщику по договору страхования. Определяется на основе страхового тарифа и страховой суммы. Премия взимается с единицы страховой суммы с учетом объекта страхования и характера страхового риска.

По договорам, заключенным на срок менее 1 года, страховая премия уплачивается в следующих размерах от суммы годовой страховой премии: за 1 месяц – 25 %, 2 месяца – 35 %, 3 месяца – 40 %, 4 месяца – 50 %, 5 месяцев – 60 %, 6 месяцев – 70 %, 7 месяцев – 75 %, 8 месяцев – 80 %, 9 месяцев – 85 %, 10 месяцев – 90 %, 11 месяцев – 95 %.

Пример:

По какому из предложенных договоров меньше размер страховой премии:

Договор А – страховая сумма 100 тыс. руб., тариф 1,4 % в год, срок 12 месяцев.

Договор Б – страховая стоимость 100 тыс. руб., доля застрахованного имущества - 85 %, годовой страховой тариф 1,5 %, срок 10 месяцев.

Премия по

договору А =

![]()

Премия по договору Б =

![]()

Премия меньше по договору Б.

-

Страховой взнос – часть страховой премии, периодически вносимая Страхователем (при рассрочке платежа).

-

Срок действия договора страхования – время, предусмотренное условиями страхования, в течение которого действует страховая ответственность Страховщика, то есть его обязанность выплатить Страхователю при наступлении страхового случая страховое возмещение или страховую сумму.

-

Страховое поле – максимальное количество объектов (например автомобилей), которое может быть охвачено страхованием в определенном регионе. Охват страхового поля может достигать 100%.

-

Страховой случай – свершившиеся в период действия договора страхования событие, с наступлением которого возникает необходимость произвести выплату страхового возмещения или страхового обеспечения.

-

Страховой риск:

-

вероятность нанесения ущерба объекту страхования;

-

возможное событие, от которого страхуется объект, которое может нанести ущерб;

-

часть стоимости имущества, не охваченная страхованием;

-

-

Страховой акт – письменный документ, составленный в установленном порядке, подтверждающий факт и размер страхового случая.

-

Франшиза - представляет собой часть ущерба, которую возмещает сам страхователь. Страхователь имеет право предусмотреть в договоре страхования собственное участие в возмещении ущерба. Франшиза дает право страхователю застраховать объекты по пониженной тарифной ставке, поскольку уменьшается объем ответственности страховщика. Величина франшизы обычно выражена в процентах от страховой суммы или в абсолютных денежных единицах. Возможен выбор двух способов франшизы: условной и безусловной. Условная франшиза означает размер ущерба, ниже которого он не возмещается, а свыше – возмещается полностью. При безусловной франшизе ее величина вычитается из ущерба во всех случаях.

Пример:

Между страховщиком и страхователем заключен договор страхования с франшизой 17000 руб. За период действия договора страхователь понес убыток от страхового случая в размере 30000 руб. Найти размер страхового возмещения, которое страхователь получил бы при различных способах выбора франшизы.

При условной франшизе возмещение равно 30000 рублей, так как убыток больше франшизы.

При безусловной франшизе возмещение равно 30000–17000=13000 рублей.

-

Страховой ущерб в имущественном страховании – стоимость погибшего имущества, ремонта поврежденного имущества, затраты на спасение имущества в результате страхового случая.

-

Страховой ущерб в личном страховании – определяется по установленным методикам для каждого вида страхования.

-

Страховое возмещение в имущественном страховании (выплата)– сумма ущерба, скорректированная с учетом амортизации, франшизы, системы страховой ответственности, инфляции и других условий договора страхования.

Пример:

Предприятие заключило договор страхования имущества на календарный год. Условия страхования:

-

Страховая оценка имущества на 1.01 – 700 тыс.руб.;

-

Имущество застраховано на 90 % оценки;

-

Базовый страховой тариф – 0,51 % в год;

-

Франшиза – 1 % безусловная;

-

Годовая норма амортизации – 10 %.

Определить страховую премию и страховое возмещение, если в страховом акте установлено:

-

Дата страхового случая – 01.05;

-

Стоимость полностью погибшего имущества – 100 тыс. руб.

-

Затраты предприятия, связанные с ремонтом поврежденного оборудования составили 120 тыс.руб.

-

Затраты на спасение имущества – 18 тыс.руб.

Решение:

-

Определяем страховую сумму (

):

):

![]()

-

Определяем страховую премию (Пр):

![]()

-

Определяем франшизу (Ф):

![]()

-

Страховой ущерб страхователя по условию-100 тыс.руб., 120 тыс.руб. и 18 тыс.руб. Скорректируем его на приведенные условия:

-

Амортизация=

-

Страховое возмещение=

(100

тыс.руб. -3,33 тыс.руб.)+120 тыс.руб.+18

тыс.руб.-6,3

(100

тыс.руб. -3,33 тыс.руб.)+120 тыс.руб.+18

тыс.руб.-6,3

205,53

тыс.руб.

205,53

тыс.руб.

-

Страховой рынок – форма функционирования совокупного страхового фонда, резервы всех страховых организаций, объединенных каналами перестрахования.

-

Застрахованный – лицо, чей интерес является объектом страхования, лицо, участвующее в личном страховании, чья жизнь, здоровье и трудоспособность являются объектом страховой защиты.

-

Выгодоприобретатель – лицо, которому при наступлении страхового случая должно быть выплачено страховое возмещение. Им может являться сам Страхователь, предъявитель полиса, правопреемник.

-

Перестрахование – процесс передачи части риска по договору страхования страховщиком перестраховщику для выполнения обязательств перед страхователями.