3.3. Износ и воспроизводство основных средств

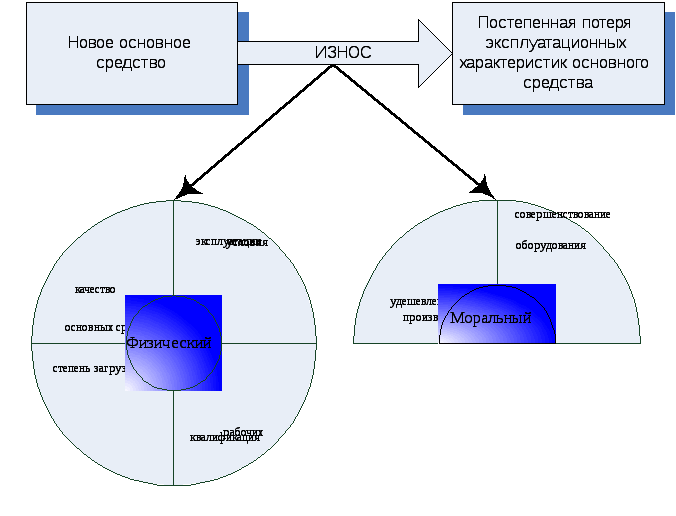

Основные средства в процессе использования и под влиянием природных, технических и экономических факторов постепенно утрачивают свои первоначальные свойства и физические качества, подвергаясь физическому (материальному) и моральному износу (см. рис. 3.3.).

Рис. 3.3. Виды износа.

На физический износ главным образом влияют следующие факторы:

-

качество основных средств, т.е. совершенство конструкции, качество материалов, из которых они изготовлены, а также технологии изготовления (строительства);

-

степень загрузки, т.е. экстенсивность использования в течение суток и года, интенсивность нагрузки по мощности, скорости и другим параметрам;

-

условия эксплуатации, т.е. защищенность от влияния внешней среды, своевременность ремонта, воздействие атмосферных осадков, перепады температур наружного и внутреннего воздуха, качество ухода и ремонта и т. д.;

-

квалификация рабочих и их отношение к основным средствам.

Как правило, точно оценить количественное влияние этих факторов на износ основных средств не представляется возможным. Используют различные приближенные статистические данные, основанные на длительных наблюдениях за эксплуатацией аналогичных основных фондов в прошедшие периоды времени.

Моральный износ может быть различным:

-

моральный износ I рода возникает, когда удешевляется производство данной машины;

-

моральный износ II рода возникает, когда появляются более совершенные машины, заменяющие устаревшую по конструкции.

Можно использовать следующие показатели измерения износа:

1). Коэффициент физического износа по объему работ:

![]() , (3.1)

, (3.1)

где ТФ, ТН - соответственно фактический и нормативный срок службы основного средства, год;

QФ, QН - соответственно фактическое и нормативное количество продукции, выработанное на данном основном средстве за год.

2) Коэффициент морального износа I рода:

![]() , (3.2)

, (3.2)

где Сперв - первоначальная стоимость;

Св - восстановительная стоимость.

3) Коэффициент морального износа II рода:

![]() , (3.3)

, (3.3)

где Пн - производительность нового оборудования;

Пс - производительность старого оборудования.

Вследствие физического и морального износа требуется систематическое обновление основных фондов. Несвоевременное обновление усиливает их износ, что приводит к использованию устаревшего оборудования (активной части основных фондов), следовательно, к снижению производительности труда и повышению себестоимости продукции.

Для устранения или снижения влияния морального износа применяют модернизацию основных фондов, т.е. приведение их в состояние, отвечающее современному техническому и экономическому уровню производства.

Возмещение полного физического износа основных фондов осуществляется посредством полной их замены (новое строительство, приобретение нового оборудования и т.п.), а также частичного физического износа - посредством их ремонта.

Экономическое возмещение (полная замена или реновация и капитальный ремонт) осуществляется через амортизацию.

3.4. Амортизация основных средств

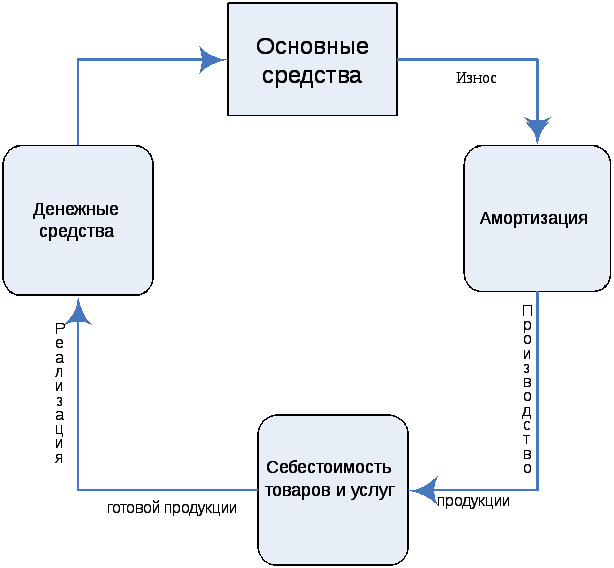

В процессе производственного использования основные фонды предприятия изнашиваются и переносят свою стоимость на готовую продукцию. Перенесенная часть стоимости, отделившись от первоначальной (восстановительной) стоимости основных фондов, совершает самостоятельное движение по контуру (рис. 3.4.)

Амортизация - это перенесение по частям стоимости основных фондов по мере их износа на изготовляемую с их помощью продукцию.

Часть сумм амортизации может быть использована на увеличение действующих основных фондов, т.е. служить источником накопления и расширения воспроизводства. Кроме того, суммы амортизации накапливаются постепенно, а расходуются единовременно, лишь по истечении срока их службы. Поэтому начисленная амортизация до момента замены выбывающих основных фондов является временно свободной и служит дополнительным источником расширенного воспроизводства.

С увеличением объема основных фондов и ускорением технического прогресса роль амортизации как источника финансирования расширенного воспроизводства возрастает.

Рис. 3.4. Основные средства в процессе производства.

Поскольку амортизационные отчисления являются важным источником финансирования воспроизводства и обновления основных фондов, необходимо правильно определить:

-

состав объектов, по которым начисляется амортизация;

-

срок полезного их использования;

-

способы начисления амортизации.

Стоимость объектов основных средств погашается путем начисления амортизации.

Не начисляется амортизация по следующим объектам основных средств:

-

объекты жилищного фонда (жилые дома, общежития, квартиры и др.);

-

объекты внешнего благоустройства и другие аналогичные объекты (лесного и дорожного хозяйств, специализированным сооружениям судоходной обстановки и т.п.);

-

продуктивный скот, буйволы, волы и олени, многолетние насаждения, не достигшие эксплуатационного возраста;

-

объекты основных средств некоммерческих организаций;

-

земельные участки и объекты природопользования, поскольку их потребительские свойства с течением времени не изменяются.

Начисление амортизации производится в течение срока полезного использования. Срок полезного использования – это период, в течение которого использование объекта основных средств приносит доход организации.

Срок полезного использования объекта определяется организацией при приемке его на учет исходя из:

-

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

-

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

-

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Срок полезного использования объекта пересматривается в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта в результате проведенной реконструкции или модернизации.

Приостанавливается начисление амортизации по объектам, которые по решению руководителя организации находятся на реконструкции и модернизации свыше 12 месяцев или переведены на консервацию на срок свыше трех месяцев.

Согласно Налоговому Кодексу РФ определено, что все амортизируемое имущество объединяется в десять амортизационных групп (см. рис. 1.1.).

На основании этих групп устанавливается определенный диапазон сроков.

Начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к учету, и продолжается до полного погашения стоимости этого объекта либо списания объекта с учета.

Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания объекта с учета.

Амортизационные отчисления отражаются в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Амортизация для целей бухгалтерского учета начисляется одним из следующих способов:

-

линейным;

-

способом уменьшаемого остатка;

-

способом списания стоимости по сумме чисел лет срока полезного использования;

-

способом списания стоимости пропорционально объему продукции (работ).

Объекты основных средств стоимостью не более 10000 руб. за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается списывать в затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию [1].

Линейный способ. При линейном способе годовая сумма амортизационных отчислений определяется умножением первоначальной стоимости объекта основных средств на норму амортизации.

Например, если первоначальная стоимость объекта составляет 10000 руб., срок его полезного использования - 5 лет, то годовая норма амортизации равна 20% (100% : 5 лет). Годовая сумма амортизации объекта составляет: 10000 х 20% : 100% = 2000 руб. Если объект основных средств был переоценен, то норма амортизации применяется к восстановительной его стоимости.

Способ уменьшаемого остатка. При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется умножением остаточной стоимости объекта основных средств на начало отчетного года на норму амортизации и на коэффициент ускорения, установленный законодательством РФ. В этом случае амортизация начисляется по твердой повышенной норме от остаточной стоимости объекта основных средств.

Например, для объекта первоначальной стоимостью 10000 руб. и сроком полезного использования 5 лет при норме амортизации 40% (удвоенной по сравнению с нормой, принятой при линейном методе) сумма амортизации составляет:

в первый год - 10000 х 40 : 100 = 4000 руб.

во второй год – 6000 х 40 : 100 = 2400 руб

в третий год – 3600 х 40 : 100 = 1440 руб.

в четвертый год – 2160 х 40 : 100 = 864 руб.

в пятый год – 1296 х 40 : 100 = 518,5 руб.

После начисления амортизации за последний год у основного средства сохраняется остаточная стоимость, отличная от нуля. Обычно эта остаточная стоимость соответствует цене возможного оприходования материалов, остающихся после ликвидации и списания основного средства.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется умножением первоначальной стоимости объекта основных средств на расчетный коэффициент, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

Например, объект основных средств первоначальной стоимостью 10000 руб. используется в течение 5 лет, сумма годичных чисел равна: 5 + 4 + 3 + 2 + 1 = 15. Сумма амортизации составляет:

в первый год: 10000 х 5/15 = 3333,33 руб.;

во второй год: 10000 х 4/15 = 2666,67 руб.;

в третий год: 10000 х 3/15 = 2000 руб.;

в четвертый год: 10000 х 2/15 = 1333,33 руб.;

в пятый год: 10000 х 1/15 = 666,67 руб.

Если объект основных средств был переоценен, то расчетный коэффициент применяется к восстановительной его стоимости.

Ежемесячно амортизация начисляется в размере 1/12 годовой суммы независимо от применяемого способа.

В организациях с сезонным характером производства годовая сумма амортизации по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) сумма начисленной амортизации определяется умножением натурального показателя объема продукции (работ) в отчетном периоде на норму амортизации, рассчитанную как соотношение первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) на весь срок полезного использования объекта.

Например, машина стоимостью 10000 руб. используется в производстве 50000 единиц продукции. Норма амортизации составит 0,2 руб. (10000 : 50000) на одну произведенную единицу. Сумма амортизации составляет:

в первый год произведено 16000 единиц продукции, амортизация составляет 3200 руб.(0,2 х 16000);

во второй год– 14000 единиц, амортизация – 2800 руб. (0,2 х 14000) и т.д.

В отличие от четырех рассмотренных способов начисления амортизации в целях налогообложения следует применять один из двух методов:

-

линейный;

-

нелинейный.

По объектам 8-10 групп используется только линейный метод, по 1-7 – по выбору налогоплательщика.

Линейный метод представляет собой равномерное списание стоимости, ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной) стоимости имущества. Сумма отчислений получается путем деления первоначальной стоимости на срок использования объекта в месяцах.

Нелинейный метод похож на способ уменьшаемого остатка и предполагает расчет амортизации исходя из того же срока полезного использования, остаточной стоимости объекта и специального коэффициента 2. При этом методе имущество амортизируется быстрее. Сумма начислений все время меняется и ежемесячно пересчитывается.

Когда остаточная стоимость объекта при нелинейном методе составит 20% от первоначальной, налогоплательщик должен перейти на линейный метод: поделить остаточную стоимость на оставшийся срок полезного использования и начислять амортизацию равными долями.