3.2 Оцінка процесу реалізації продукції, як підсумковий етап аналізу ритмічності і рівномірності виробництва

У процесі аналізу необхідно вивчати зміни не лише в обсязі виробництва товарної продукції, але і в обсязі реалізації, бо від цього залежать фінансові результати підприємства, його фінансовий стан, платоспроможність і т.п [29, с.89].

Аналіз реалізації продукції проводиться щомісяця, щокварталу, кожне півріччя, щороку. У процесі його фактичні данні порівнюють з плановими, за попередні періоди, розраховують процент виконання плану, абсолютне відхилення від плану, темпи росту і приросту за проміжок часу, що аналізується, абсолютне значення однопроцентного приросту.

Фактори,

які впливають на обсяг реалізації,

наведено на рис. 3.1.

Рис.

3.1

Структурно-логічна модель факторної

системи обсягу реалізації

продукції

Рис.

3.1

Структурно-логічна модель факторної

системи обсягу реалізації

продукції

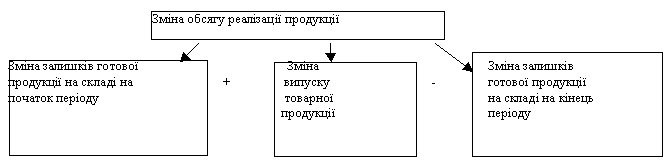

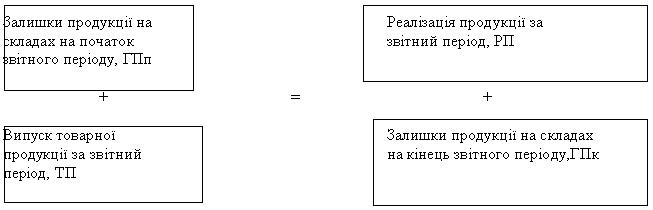

Рис.

3.2

Зв’язок між реалізованою і виготовленою

продукцією

Рис.

3.2

Зв’язок між реалізованою і виготовленою

продукцією

З рис. 3.2 видно, що ГПп + ТП = РП + ГПк. Звідси РП = ГПп+ТП-ГПк. Щоб знайти резерви збільшення обсягу реалізації, потрібно:

а) проаналізувати, чи виконується план виробництва товарної продукції;

б) порівняти залишки готової продукції на початок та кінець року з

нормативом і виявлений нормативний залишок потрібно реалізувати. У процесі аналізу необхідно визначити виконання плану поставок за місяць із зростаючим підсумком у цілому по підприємству, у розрізі окремих споживачів і видів продукції, з’ясовуються причини недовиконання плану і дається оцінка діяльності по виконанню договірних зобов’язань. Наступний етап аналізу – вивчення факторів впливу на випуск товарної продукції, а, отже, і на обсяг реалізації.

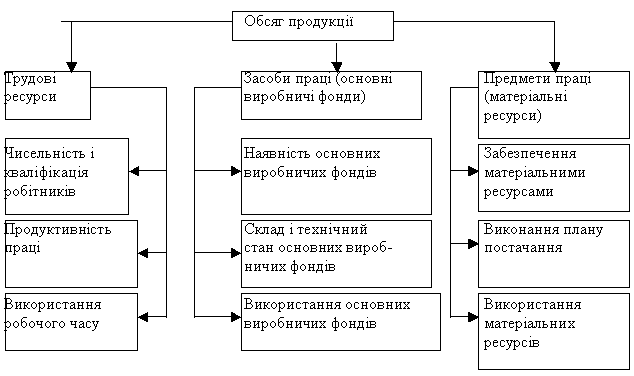

Основні

групи факторів зміни обсягу продукції

зображено на рис.3.3.

Рис. 3.3 Основні групи факторів зміни обсягу продукції

Висновки і пропозиції

Необхідно розрізняти рівномірність і ритмічність виробництва. Рівномірне виробництво - це виготовлення й випуск продукції віповідно до плану-графіка. Воно характерне для одиничного та дрібносерійного виробництва та досягається рівномірністю завантаження робочих місць. Рівномірність виробництва може забезпечуватися як ритмічним. так і неритмічним процесом виробництва.

Ритмічне виробництво - це виробництво за однакові проміжки часу однакового або рівномірно збільшеного обсягу продукції на всіх стадіях і операціях виробничого процесу. Воно характерне для підприємств великосерійного й масового типу виробництва та досягається строгим дотриманням такту потоку на основі повного погодження в роботі суміжних підрозділів,

На підприємствах серійного типу ритмічності виробництва досягають строгим дотриманням періодичності повторення запуску-випуску предметів

праці через зазначені проміжки часу.

Неритмічна робота приводить до негативних явищ: недовикористання

виробничих потужностей у наслідок простоїв устаткування і робітників на

початку планового періоду, прискореного зношування обладнання у зв'язку з

нераціональним завантаженням, зниження якості продукції, яку виготовляють.

Бажання за будь-яких умов надолужити відставання, що може

виникнути у зв'язку з неритмічною роботою, у кінці планового періоду

призводить до збільшення собівартості продукції за рахунок доплат за

понадурочні роботи та додаткових збитків унаслідок зростання браку. Крім цього, можливі збитки від різних штрафів. які сплачуються за невчасну

поставку готової продукції тощо. Рівномірне ж, а тим більш - ритмічне

виробництво, навпаки, позитивно впливає на ефективність роботи

підприємства та є результатом, а також умовою технічного й організаційного

вдосконалення виробництва.

Ритмічність роботи безумовно не гарантує якісне надання послуг і максимально ефективне використання устаткування,

матеріальних і інших ресурсів, але створює передумови для цього.

Ритмічна робота підприємства та його підрозділів насамперед залежить від:

• чіткого матеріально-технічного забезпечення;

• своєчасної підготовки виробництва;

• своєчасного та якісного ремонту й обслуговування обладнання;

• раціональної організації виробництва та праці;

• якості техніко-економічного и оперативно-календарного

планування;

• наявності постійних, кваліфікованих кадрів;

• своєчасного первинного обліку виробництва и контролю за

виконанням планів-графіків.

Вражаючим є ріст рентабельності активів на 387%, це спричинилось через ріст маси чистого прибутку у 2009 році. Однак у 2009 році скоротилась рентабельність продукції на 23%, це спровокувалося зростанням собівартості реалізованої продукції у 2009 році. Загалом основним показником є рентабельність підприємства яка збільшилась на 315%, цьому допомогло збільшення суми чистого прибутку (387%), середньорічної вартості основних і обігових коштів відповідно на 110% і 6,4%. Можна відзначити позитивні результати діяльності ВАТ «Адамс» у 2009 році.

Раціонально що тільки планомірні і визначені кроки дають змогу ефективно керувати активами і пасивами підприємства, без бачення перспектив розвитку навіть не варто починати діяльність. А беззаперечною превагою автоматизації облікових процесів є мінімальні витрати часу, на пошук форм звітності, оскільки система сама надає усе що потрібно.

Моєю пропозицією для покращення роботи підприємства та досягнення ним нових економічних горизонтів, є чітке визначення статей витрат, оскільки чим нижчі витрати тим вища прибутковість і конкурентоспроможність підприємства, також для зростання продуктивності праці можна проводити курси підвищення кваліфікації кадрів.

Якщо б, впровадити оновлену автоматизовану систему бухгалтерського обліку 1:С «Підприємство» 8.2 це б спростило роботу бухгалтера, перевело електронну звітність на новий ефективніший рівень, кращий захист та її простіше відформатувати або змінити. Також ця система підвищити оперативність передачі інформації.