12.5. Дюрация и выпуклость портфеля облигаций

Предположим, что

на рынке присутствуют облигации l

видов , стоимость которых в данный

(нулевой) момент равны соответственно

![]() .

Будем считать, что данные облигации

можно покупать в любом количестве.

.

Будем считать, что данные облигации

можно покупать в любом количестве.

Инвестор, затратив

на покупку сумму

![]() на покупку облигаций j-го

вида (j

= 1,2,3, …, l),

сформирует портфель облигаций

на покупку облигаций j-го

вида (j

= 1,2,3, …, l),

сформирует портфель облигаций

![]() стоимостью

стоимостью

![]() .

.

Портфель облигаций

![]() эквивалентен облигации стоимостью

эквивалентен облигации стоимостью

![]() ,

по которой в моменты

,

по которой в моменты

![]() должны выплачиваться соответствующие

денежные суммы

должны выплачиваться соответствующие

денежные суммы

![]()

![]()

![]()

где

![]() - платеж по j-той

облигации в момент времени

- платеж по j-той

облигации в момент времени

![]() (i

= 1,2, …, n).

(i

= 1,2, …, n).

Дюрацией

![]() и соответственно выпуклостью

и соответственно выпуклостью

![]() портфеля облигаций П при начислении

процентов m

раз в год называется дюрация и выпуклость

облигации, эквивалентной этому портфелю

облигаций.

портфеля облигаций П при начислении

процентов m

раз в год называется дюрация и выпуклость

облигации, эквивалентной этому портфелю

облигаций.

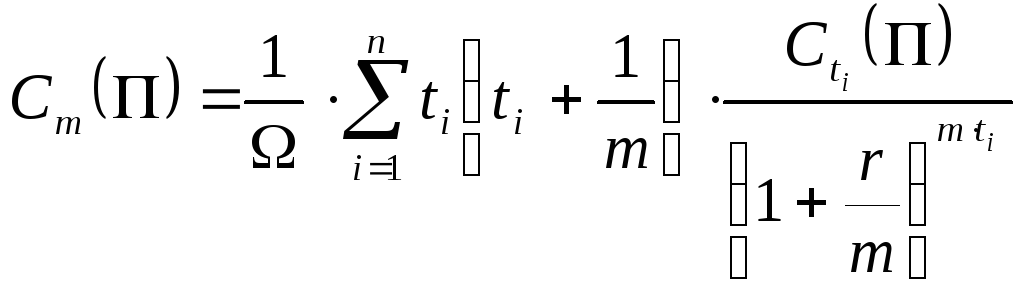

Если r – внутренняя доходность портфеля облигаций П при начислении процентов m раз в год, то

[78]

[78]

[79]

[79]

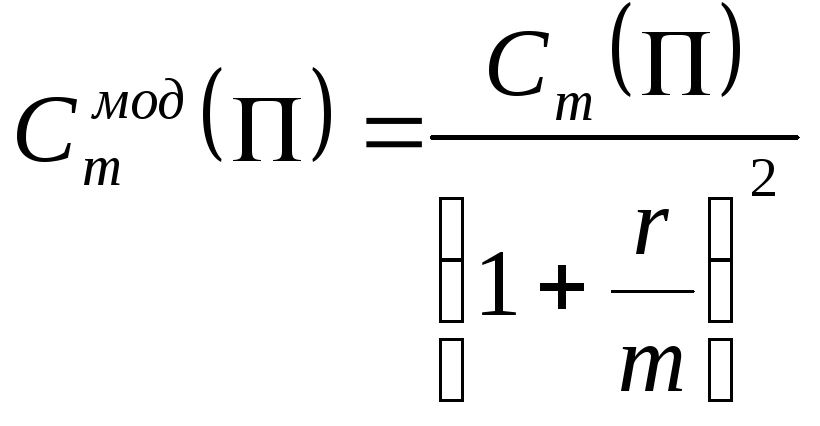

Модифицированная дюрация и выпуклость определяются по формуле:

,

,

[80]

[80]

Относительное изменение стоимости портфеля облигаций при изменении процентных ставок определяется по формуле:

![]() [81]

[81]

где

![]() - изменение внутренней доходности

портфеля облигаций П;

- изменение внутренней доходности

портфеля облигаций П;

![]() - относительно

изменение стоимости портфеля облигаций

П;

- относительно

изменение стоимости портфеля облигаций

П;

Пример. Временная структура процентных ставок при начислении процентов дважды в год приведена ниже.

|

Срок, годы |

0,5 |

1,0 |

1,5 |

2,0 |

|

Безрисковая процентная ставка,% |

6 |

6,5 |

6 |

8 |

Рассмотрим портфель П=П(2000,1000,500) из облигаций, основные характеристики которых приведены в табл. 9.

Таблица 9

Исходные данные

|

Облигация |

Платежи по срокам, долл. |

|||

|

0,5 |

1 |

1,5 |

2 |

|

|

А |

6 |

6 |

6 |

106 |

|

В |

10 |

|

110 |

|

|

С |

8 |

100 |

|

|

Необходимо определить модифицированную дюрацию и выпуклость портфеля облигаций П.

Решение. Сначала необходимо определить рыночную стоимость облигаций, входящих в портфель.

Аналогично получили курсы облигаций В и С, которые составили 110,3743 и 101,5707 долл. соответственно.

Теперь нужно определить поток денежных средств, генерируемый портфелем облигаций П.

![]()

![]()

![]()

![]()

Для нахождения дюрации и выпуклости портфеля облигаций необходимо определить внутреннюю доходность портфеля П. Для этого нужно решить следующее уравнение:

Решив данное уравнение, получаем, внутренняя доходность портфеля облигаций равна 7,264%. Теперь можно найти дюрацию и выпуклость портфеля облигаций П используя формулы [78] и [79].

![]()

Тогда

Кроме того, существует понятие средневзвешенной дюрации и выпуклости портфеля облигаций П.

Средневзвешенной

дюрацией

(средневзвешенной выпуклостью) портфеля

облигаций

![]() называется взвешенная по стоимости

сумма модифицированных дюраций

(модифицированных выпуклостей) облигаций

этого портфеля, т.е.

называется взвешенная по стоимости

сумма модифицированных дюраций

(модифицированных выпуклостей) облигаций

этого портфеля, т.е.

![]() [82]

[82]

![]() [83]

[83]