12.4. Доходность портфеля облигаций

Предположим, что

на рынке присутствуют облигации l

видов , стоимость которых в данный

(нулевой) момент равны соответственно

![]() .

Будем считать, что данные облигации

можно покупать в любом количестве.

.

Будем считать, что данные облигации

можно покупать в любом количестве.

Инвестор, затратив

на покупку сумму

![]() на покупку облигаций j-го

вида (j

= 1,2,3, …, l),

сформирует портфель облигаций

на покупку облигаций j-го

вида (j

= 1,2,3, …, l),

сформирует портфель облигаций

![]()

стоимостью

![]() [75]

[75]

Обозначим через

![]() моменты времени, когда хоты бы по одной

из облигаций производится платеж.

моменты времени, когда хоты бы по одной

из облигаций производится платеж.

Если

![]() - платеж по j-той

облигации в момент времени

- платеж по j-той

облигации в момент времени

![]() (i

= 1,2, …, n),

то инвестор покупая портфель облигаций

(i

= 1,2, …, n),

то инвестор покупая портфель облигаций

![]() ,

приобретает право на получение следующего

потока платежей:

,

приобретает право на получение следующего

потока платежей:

![]()

![]() [76]

[76]

![]()

Следовательно, по

своим инвестиционным качествам портфель

облигаций

![]() эквивалентен одной единственной

облигации стоимостью

эквивалентен одной единственной

облигации стоимостью

![]() ,

по которой в моменты

,

по которой в моменты

![]() производятся платежи

производятся платежи

![]() .

.

Пример. Даны облигации трех видов, потоки платежей по которым представлены в табл. 8.

Таблица 8

Исходные данные

|

Облигация |

Платеж по срокам, долл. |

||||

|

0 |

0,5 |

1 |

1,5 |

2 |

|

|

А |

-100 |

5 |

5 |

5 |

105 |

|

В |

-100 |

- |

10 |

- |

110 |

|

С |

-105 |

6 |

106 |

- |

- |

Определите поток платежей от портфеля П (200, 400, 500).

Решение

![]()

![]()

![]()

![]()

![]()

Таким образом, поток платежей от портфеля П (200,400,500) будет иметь следующий вид:

|

Срок, годы |

0 |

0,5 |

1 |

1,5 |

2 |

|

Платеж, долл. |

-1100 |

38,57 |

554,76 |

10 |

650 |

Внутренней доходностью портфеля облигаций П называется внутренняя доходность облигации, эквивалентной портфелю П.

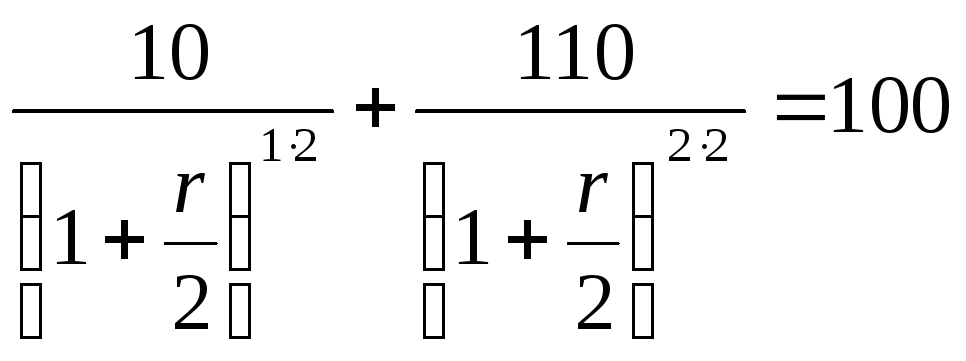

Пример. Найдем внутреннюю доходность портфеля П исходя из условия предыдущей задачи при начислении процентов дважды в год.

Решение. Для нахождения внутренней доходности портфеля необходимо найти внутреннюю доходность облигации, эквивалентной портфелю облигаций П. Для этого необходимо решить следующее уравнение:

Данное равенство выполняется при r = 8,92% годовых.

Наряду с внутренней доходностью портфеля часто рассматривают средневзвешенную доходность портфеля облигаций.

Средневзвешенной

доходностью портфеля

облигаций

![]() называется взвешенная по стоимости

сумма доходностей облигаций этого

портфеля, т.е.

называется взвешенная по стоимости

сумма доходностей облигаций этого

портфеля, т.е.

![]() [77]

[77]

где

![]()

![]() - внутренняя

доходность облигации j-го

вида, j=

1,2,3,…, l

- внутренняя

доходность облигации j-го

вида, j=

1,2,3,…, l

Пример. Определить средневзвешенную доходность портфеля из предыдущего примера при начислении процентов два раза в год.

Решение

Предварительно необходимо найти внутренние доходности всех облигаций, входящих в портфель П (200, 400, 500).

Внутренняя доходность первой облигации:

Решив это уравнение,

получим r

![]() =

10%.

=

10%.

Внутренняя доходность второй облигации:

Решив это уравнение,

получим r

![]() =

9,76%.

=

9,76%.

Внутренняя доходность третьей облигации:

Решив это уравнение,

получим r

![]() =

6,74%.

=

6,74%.

Следовательно, средневзвешенная доходность портфеля составит:

![]()

Из всех примеров следует, что внутренняя доходность портфеля может значительно отличаться от его средневзвешенной доходности. Однако средневзвешенная доходность будет совпадать с внутренней доходностью портфеля облигаций, если все облигации, входящие в портфель, имеют одну и ту же доходность.