3. Анализ основных производственных фондов: задачи анализа, оценка обеспеченности и движения основных фондов.

Одним из важнейших факторов повышения эффективности производства на

промышленных предприятиях является обеспеченность их основными фондами в

необходимом количестве и ассортименте и более полное их использование.

Задачи анализа – определить обеспеченность предприятия и его структурных

подразделений основными фондами и уровень их использования по обобщающим и

частным показателям , а так же установить причины их изменения; рассчитать

влияние использования основных фондов на объем производства продукции и

другие показатели; изучить степень использования производственной мощности

предприятия и оборудования; выявить резервы эффективности использования

основных средств.

Анализ обычно начинается с изучения объема основных средств, их динамики и

структуры. Фонды предприятия делятся на промышленно – производственные и

непромышленные, а так же фонды непроизводственного назначения. Производственную

мощность предприятия определяют промышленно-производственные фонды. Кроме того,

принято выделять активную часть (рабочие машины и оборудование) и пассивную

часть фондов, а так же отдельные подгруппы в соответствии с их функциональным

назначением (здания производственного назначения, склады, рабочие и силовые

машины, оборудование, измерительные приборы и устройства, транспортные средства

и т.д.) Такая детализация необходима для выявления резервов повышения

эффективности их использования на основе оптимизации структуры.

Следующий этап анализа – изучение обеспеченности предприятия основными

производственными фондами. Обеспеченность отдельными видами машин,

механизмов, оборудования, помещениями устанавливается сравнением фактического

их наличия с плановой потребностью, необходимой для выполнения плана по выпуску

продукции. Обобщающими показателями продукции, характеризующими уровень

обеспеченности предприятия основными производственными фондами, являются

фондовооруженность труда и техническая вооруженность труда. Показатель общей

фондовооруженности труда рассчитывается отношением среднегодовой стоимости

промышленно-производственных фондов к среднесписочной численности рабочих в

наибольшую смену ( имеется в виду, что рабочие, занятые в других сменах,

используют те же средства труда). Уровень технической вооруженности труда

определяется отношением стоимости производственного оборудования к

среднесписочному числу рабочих в наибольшую смену. Темпы его роста

сопоставляются с темпами роста производительности труда. Желательно, что бы

темпы роста производительности труда опережали темпы роста технической

вооруженности труда.

Имея ясное представление о каждом элементе основных фондов в производственном

процессе, о их физическом и моральном износе, о факторах, которые влияют на

использование основных фондов, можно выявить методы, при помощи которых

повышается эффективность использования основных фондов и производственных

мощностей предприятия, обеспечивающая снижение издержек производства и,

конечно, рост производительности труда.

Основные фонды промышленного предприятия (объединения) представляют собой

совокупность материально-вещественных ценностей, созданных общественным

трудом, длительно участвующих в процессе производства в неизменной

натуральной форме и переносящие свою стоимость на изготовленную продукцию

по частям по мере износа.

Существует несколько классификаций основных фондов.

В зависимости от характера участие основных фондов в сфере материального

производства они подразделяются на:

- производственные основные фонды функционируют в процессе производства,

постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость

на готовый продукт, пополняются они за счет капитальных вложений;

- непроизводственные основные фонды предназначены для обслуживания

процесса производства, и поэтому в нем непосредственно не участвуют, и не

переносят своей стоимости на продукт, потому что он не производится;

воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого -

либо непосредственного влияния на объем производства, рост производительности

труда, постоянное увеличение этих фондов связано с улучшением благосостояния

работников предприятия, повышением материального и культурного уровня их

жизни, что в конечном счете сказывается на результате деятельности

предприятия.

Основные фонды - важнейшая и преобладающая часть всех фондов в

промышленности (имеются в виду основные и оборотные фонды, а также фонды

обращения). Они определяют производственную мощь предприятий,

характеризуют их техническую оснащенность, непосредственно связаны с

производительностью труда, механизацией, автоматизацией производства,

себестоимостью продукции, прибылью и уровнем рентабельности.

Согласно существующей классификации основные фонды промышленности по своему

составу в зависимости от целевого назначения и выполняемых функций

подразделяются на следующие виды:

- здания,

- сооружения,

- передаточные устройства,

- машины и оборудование, в том числе:

- силовые

- рабочие

- измерительные и регулирующие предметы

- вычислительная техника

- прочие:

- транспортные средства,

- инструменты,

- производственный инвентарь и принадлежности,

- прочие основные фонды( рабочий скот, многолетние насаждения).

Каждая группа состоит из множества разнообразных средств труда. В группе

здания выделяют три подгруппы: производственные здания, непроизводственные

здания и жилье. Сооружения делятся на подземные, нефтяные и газовые скважины,

горные выработки. К передаточным устройствам относят трубопроводы и

водопроводы. Силовые машины это турбины, электродвигатели. Рабочие машины и

оборудование подразделяются в зависимости от отраслей использования.

Инструменты и инвентарь учитываются в составе основных фондов только в том

случае, если они служат больше одного года и стоят больше 500 грн. ( если

меньше - то это уже малоценные и быстроизнашивающиеся предметы и включаются в

состав оборотных фондов).

Здание и сооружения производственного назначения, передаточные устройства,

машины и оборудование, транспортные средства формируют основные фонды

производственного назначения.

Соотношение отдельных групп основных фондов в их общем объеме представляет

собой видовую ( производственную) структуру основных фондов. В зависимости от

непосредственного участия в производственном процессе производственные

основные фонды подразделяются на: активные (обслуживают решающие участки

производства и характеризуют производственные возможности предприятия) и

пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное

функционирование активных элементов основных фондов).

В основном, масса производственных основных фондов в промышленности

сосредоточена в активной части.

Видовая структура основных фондов различна в отраслях промышленности.

Например, доля зданий в общей стоимости основных фондов наиболее велика в

пищевой промышленности (44%), сооружений - в топливной промышленности(17%),

передаточных устройств - в электроэнергетике (32%), машин и оборудования - на

предприятиях машиностроительного комплекса (45% и свыше ).

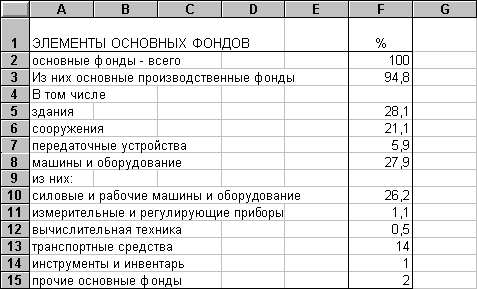

О видовой структуре основных фондов промышленности можно судить по следующим

данным:

Состав и структура основных фондов зависят от особенностей специализации

отрасли, технологии и организации производства, технической оснащенности.

Структура основных фондов может быть различна по отраслям промышленности и

внутри отдельной отрасли в связи с теми же причинами.

БИЛЕТ 18.