13. Показатели, характеризующие эффективность использования материальных ресурсов.

Показатели эффективности использования материальных ресурсов делятся на

обобщающие и частные.

К обобщающим показателям относятся материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент

использования материальных ресурсов (см. табл. 3.20).

Обобщающие показатели эффективности использования

материальных ресурсов

1. Материалоемкость продукции

МЕ = МЗ/ВП, где

МЕ – материалоемкость продукции;

МЗ – сумма материальных затрат;

ВП – объем продукции (работ, услуг).

2. Материалоотдача

МО = ВП/МЗ

МО – материалоотдача.

3. Удельный вес материальных затрат в себестоимости продукции

У = (МЗ/(С/С)) *100, где

У – удельный вес материальных затрат в себестоимости продукции, %

С/С – полная себестоимость продукции (работ, услуг).

4. Коэффициент использования всех материалов

Ки = МЗфакт/ МЗ” , где

Ки – коэффициент использования всех материалов;

МЗфакт. – сумма фактических материальных затрат;

МЗ» – условная величина материальных затрат, рассчитанная исходя из плановых

калькуляций и фактического выпуска и ассортимента.

Частные показатели материалоемкости используются для характеристики эффективности потребления отдельных видов материальных ресурсов, а также для определения уровня материалоемкости отдельных изделий.

В экономической литературе существует несколько методик анализа обобщающих

показателей, основанных на разных типах факторных систем: аддитивной, кратной или

мультипликативной. Предлагаемые методики не всегда отвечают требованиям соблюдения причинно-следственных связей между результативным показателем и показателями-

факторами. Применяя кратную модель, где факторами выступает числитель и знаменатель расчетной формулы материалоемкости (изменение материальных затрат и изменение объема продукции), нельзя упускать из виду, что является причиной, а что – следствием. Не материальные затраты влияют на материалоемкость, а изменение материалоемкости обусловливает изменение величины материальных затрат.

На изменение материальных затрат оказывают влияние следующие факторы:

Факторы первого порядка:

− изменение общей материалоемкости продукции;

− изменение объема продукции.

Факторы второго порядка:

− изменение материалоемкости по прямым материальным затратам;

− изменение соотношения всех материальных и прямых материальных затрат.

Факторы третьего порядка:

− изменение структуры продукции;

− изменение удельной материалоемкости продукции (уровня затрат на отдельные

изделия), которое, в свою очередь, зависит от инновационных мероприятий;

− изменение цен на материальные ресурсы;

− изменение отпускных цен на продукцию.

14. Факторный анализ материалоемкости.

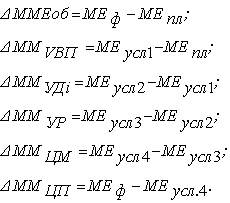

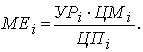

Материалоемкость, а следовательно и материалоотдача зависят от количества

произведенной продукции (VВП), ее структуры (Удi), уровня отпускных цен (ЦП), расхода материалов на единицу продукции (УР) и стоимости материалов (ЦМ).

Влияние данных факторов на материалоемкость (материалоотдачу) можно определить способом цепной подстановки.

Общая материалоемкость изменяется за счет изменения структуры произведенной

продукции и частной материалоемкости отдельных ее видов. Частная материалоемкость,

в свою очередь, зависит от стоимости израсходованных материалов на единицу продукции (удельной материалоемкости) и уровня отпускных цен на продукцию.

Расход материальных ресурсов на единицу продукции может меняться в зависимости от качества материалов, техники и технологии производства, организации материально-технического снабжения, норм расхода, отходов и потерь и т.д.

Стоимость сырья и материалов зависит также от их качества, рынков сырья, цен на

них, транспортно-заготовительных расходов и др.

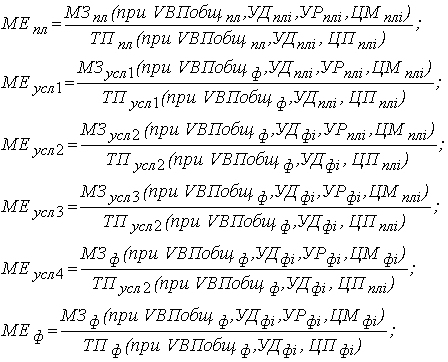

Методика анализа общей материалоемкости (по сравнению с планом) с помощью

приема ценных подстановок представлена в табл. 3.21 Условная материалоемкость МЕ′

рассчитана по формуле: МЕ’= МЕо^пр * К1^мз

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Для расчета нужно иметь следующие данные:

I. Затраты

материалов на производство продукции:

а)

по плану: МЗпл = ![]() (VВПплi .УРплi . Мплi);

б) по

плану, пересчитанному на фактический

объем производства продукции:

МЗусл1 =

(VВПплi .УРплi . Мплi);

б) по

плану, пересчитанному на фактический

объем производства продукции:

МЗусл1 = ![]() (VВПплi .УРплi . ЦМплi) . Кпп ;

в) по

плановым нормам и плановым ценам на

фактический выпуск продукции:

МЗусл2 =

(VВПплi .УРплi . ЦМплi) . Кпп ;

в) по

плановым нормам и плановым ценам на

фактический выпуск продукции:

МЗусл2 = ![]() (VВПфi . УРплi . ЦМплi);

г)

фактически по плановым ценам:

МЗусл3 =

(VВПфi . УРплi . ЦМплi);

г)

фактически по плановым ценам:

МЗусл3 = ![]() (VВПфi . УРфi . ЦМплi);

д)

фактически: МЗф =

(VВПфi . УРфi . ЦМплi);

д)

фактически: МЗф = ![]() (VВПфi . УРфi . ЦМфi).

(VВПфi . УРфi . ЦМфi).

II. Стоимость

товарной продукции:

а)

по плану: ТПпл = ![]() (VВПплi . ЦПплi);

б)

по плану, пересчитанному на фактический

объем производства, при плановой

структуре: ТПусл1 =

(VВПплi . ЦПплi);

б)

по плану, пересчитанному на фактический

объем производства, при плановой

структуре: ТПусл1 = ![]() (VВПфi . ЦПплi)±DТПудi ;

в)

фактически по плановым ценам:

ТПусл2 =

(VВПфi . ЦПплi)±DТПудi ;

в)

фактически по плановым ценам:

ТПусл2 = ![]() (VВПфi . ЦПплi);

г)

фактически: ТПф =

(VВПфi . ЦПплi);

г)

фактически: ТПф = ![]() (VВПфi . ЦПфi).

(VВПфi . ЦПфi).

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Расчеты удобно свести в табл. 13.

Таблица 13

Факторный анализ материалоемкости продукции

|

Показатель |

Условия расчета |

Порядок расчета материало- емкости |

Уровень материало- емкости |

||||

|

Объем производства |

Структура продукции |

Удельный расход сырья |

Цена на материалы |

Отпускная цена на продукцию |

|||

|

План |

План |

План |

План |

План |

План |

|

|

|

Усл.1 |

Факт |

План |

План |

План |

План |

|

|

|

Усл.2 |

Факт |

Факт |

План |

План |

План |

|

|

|

Усл.3 |

Факт |

Факт |

Факт |

План |

План |

|

|

|

Усл.4 |

Факт |

Факт |

Факт |

Факт |

План |

|

|

|

Факт |

Факт |

Факт |

Факт |

Факт |

Факт |

|

|

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

|

|

На завершающей стадии анализа эффективности использования материальных

ресурсов необходимо определить возможности дальнейшего снижения норм расхода материальных затрат, обобщить все выявленные резервы по их уменьшению, а именно: совершенствование техники и технологии производства, заготовку более качественного сырья и уменьшение его потерь во время хранения, недопущение брака, максимальное использование отходов и т.д.