2. Деньги как средство обращения.

Обращение — это одновременное движение товаров и денег навстречу друг другу, где деньги лишь обслуживают движение товаров, а не являются целью товарооборота. Деньги играют роль посредника в обмене товаров. Это значительно упрощает товарообмен. Во-первых, в отличие от непосредственного обмена товара на товар, товарно-денежное обращение не требует взаимного соответствия потребностей двух обменивающихся товаровладельцев. Во-вторых, товарно-денежное обращение не требует совпадения актов продажи и покупки во времени и в пространстве. Таким образом, деньги как средство обращения преодолевают те границы (индивидуальные, временные и пространственные), на которые наталкивается непосредственный товарообмен. Деньги постоянно остаются в обращении, непрерывно обслуживают товарооборот, тем самым способствуя его развитию.

Особенностью этой функции в отличие от функции меры стоимости является то, что ее могут выполнять только реальные, а не идеальные деньги. Для покупки товара деньги должны быть у покупателя в руках, а не в представлении. Кроме того, средством обращения должны быть не обязательно полноценные деньги. Так как они выступают лишь как мимолетный посредник в обмене товаров, то они могут быть заменены знаками стоимости.

3. Деньги как средство платежа.

Товары не всегда могут продаваться за наличные деньги. Причинами этого являются неодинаковая продолжительность периодов производства и обращения различных товаров, а также сезонный характер производства и сбыта некоторых товаров. Поэтому возникает необходимость купли-продажи товаров в кредит, то есть с отсрочкой уплаты денег. В этом случае деньги в процессе обращения не противостоят непосредственно товарам.

Средством обращения служат не сами деньги, а выраженные в них долговые обязательства, по истечении срока которых заемщик обязан уплатить кредитору указанную в обязательстве сумму денег. Служа средством погашения долгового обязательства, деньги выполняют функцию средства платежа. Особенностями этой функции являются одностороннее движение денег (не всегда навстречу деньгам движутся товары) и наличие разрыва во времени между передачей товара покупателю и денег продавцу. В связи с этим возникает возможность разрыва цепи долговых обязательств, представляющая возможность кризисов.

В качестве средства платежа деньги способны обслуживать не только движение товаров, но и движение капитала. Развитие функции денег в качестве средства платежа диктуется потребностями развитой рыночной экономики и обслуживает движение и накопление капитала. Замена обращения платежами становится возможной только в современную эпоху благодаря развитию самих кредитных денег и бурному прогрессу в системах расчетов. Повсеместное использование банковских счетов для проведения расчетов в промышленности и торговле не только по оптовым, но и по розничным сделкам с помощью чеков, карточек и широкого внедрения электронных систем расчетов привело к тому, что функция средства платежа поглотила функцию средства обращения и трансформировалась в функцию средства расчетов.

4. Деньги как средство накопления и образования сокровищ (тезаврации).

Так как за деньги в любое время можно получить любой товар, то они становятся всеобщим воплощением общественного богатства. Эта функция денег связана с их совершенной ликвидностью, то есть деньги в любой момент могут исполнить роль платежного средства. Стремление к обладанию богатством побуждает товаровладельцев накапливать деньги. Но для этого необходимо, чтобы за продажей не следовала купля. В этом случае деньги извлекаются из обращения и превращаются в сокровище. Для выполнения функции сокровища деньги должны быть не только реальными, но и полноценными.

5. Мировые деньги.

Международное разделение труда и связанная с ним специфика обмена товарами и услугами ставят перед деньгами новую задачу — обслуживать товарообмен на международном рынке. При этом важным условием является сравнение денежных единиц различных стран на международных кредитных рынках. В каждой стране существует свой масштаб цен. Для сопоставления национальных денежных единиц существует специфический инструмент — валютный курс.

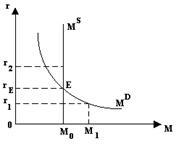

60. Равновесие на денежном рынке.

Равновесие на денежном рынке – это ситуация, когда количество предлагаемых денежных средств и количество денег, которое население и предприниматели хотят иметь в ликвидной форме, равны (рис.20).

Состояние равновесия рассматривается при следующих условиях:

1) предложение денег контролируется ЦБ и оно фиксировано на уровне М0;

2) спрос на деньги (кривая MD) определен для заданного уровня НД;

3) уровень цен в экономике - стабильный.

61. Денежный мультипликатор.

Денежный мультипликатор - это числовой коэффициент, показывающий, во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу, и определяемый как отношение денежной массы (агрегат ) к узкой денежной базе.

62. Банковская система.

Банковская система – совокупность различных видов национальных банков, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

В зависимости от подчиненности кредитных институтов, а также в зависимости от иерархической структуры банковской системы, выделяют:

- одноуровневую банковскую систему – предусматривает наличие горизонтальных связей между банковскими учреждениями, универсализацию их функций и операций. Используется в странах со слаборазвитыми экономическими структурами и в странах с тоталитарным, административно-командным режимом управления;

- двухуровневую банковскую систему – базируется на построении взаимоотношений между банковскими учреждениями, как по горизонтали, так и по вертикали. По горизонтали – это отношения равноправного партнерства между звеньями (коммерческими банками); по вертикали – между центральным банком как руководящим и управляющим центром и более низкими низовыми звеньями (коммерческими банками).