-

Издержки производства и их структура. Бухгалтерские и экономические издержки. Бухгалтерская, экономическая и нормальная прибыль.

Издержки производства (C) – это выраженные в стоимостной форме затраты по производству, связанные с отказом от альтернативного использования ресурсов.

Различают бухгалтерские и экономические издержки.

Бухгалтерские издержки – это произведённые в денежной форме фактические расходы, связанные с осуществлением производства. Бухгалтерские издержки включают только те выплаты и начисления, которые должны быть учтены в соответствии с законодательными актами о бухгалтерском учёте.

Экономические издержки – это альтернативная стоимость отвлекаемых от данного производства ресурсов. Экономические издержки включают все явные издержки, то есть все платежи, которые необходимо осуществить для производства и реализации продукции, и неявные издержки, то есть платежи, условно начисляемые за все ресурсы, которые принадлежат собственникам фирмы.

Безвозвратные издержки – это ранее произведённые, но не принимаемые во внимание при принятии текущего решения затраты.

Нормальная прибыль – это минимальная плата за удержание предпринимательских способностей от альтернативного использования.

Экономические издержки = явные + неявные + нормальная прибыль.

Различают:

-

Внутренние издержки – затраты на ресурсы, которые принадлежат фирме (неоплачиваемые издержки на самостоятельно используемый ресурс фирмы);

-

Внешние издержки – плата за ресурсы, которые не принадлежат фирме.

Экономические издержки = Внутренние + Внешние + Нормальная прибыль.

Бухгалтерская прибыль – представляет собой разность между общей выручкой и бухгалтерскими издержками, которые представлены фактически осуществлёнными выплатами за привлечённые для производства блага ресурсы.

Экономическая прибыль – это часть чистого дохода, которая представляет собой превышение над доходом, необходимым для удержания фирмы в сфере её деятельности. Она определяется как разность между общеё выручкой и экономическими издержками.

-

Издержки производства в краткосрочном периоде. Кривые издержек и закон убывающей отдачи. Взаимосвязь между общими издержками.

В краткосрочном периоде выделяются:

-

Постоянные издержки (TFC) – это стоимостные затраты производства, величина которых не зависит от объёма производства (издержки, связанные с использованием зданий, сооружений, машин и производственного оборудования, капитальным ремонтом, административные расходы).

-

Переменные издержки (TVC) – это затраты, величина которых зависит от объёма выпуска, изменяясь в определённой пропорции вследствие изменения объёма производства (затраты на сырьё, электроэнергию, вспомогательные материалы, оплату труда и др.).

Общие издержки TC = TFC + TVC.

Средние издержки – характеризуются уровнем затрат на единицу продукции:

-

Средние постоянные издержки (AFC) – AFC = TFC/Q.

-

Средние переменные издержки (AVC) – AVC = TVC/Q.

-

Средние общие издержки (ATC) – ATC = TC/Q = AFC + AVC.

Если P=ATC – фирма получает нормальную прибыль. Если P>ATC – фирма получает дополнительную прибыль. Если P<ATC – фирма получает убытки.

Предельные издержки (MC) – это прирост общих издержек, вызванный увеличением объёма выпуска на единицу продукции.

MC = ∆TC/∆Q = TC’(Q).

Линия TVC показывает как изменяются переменные затраты при изменении объёма выпуска, её форма определяется линией TP. 1 стадия - ∆Q>∆C. 2 стадия - ∆Q<∆С. 3 стадия – C возрастает а Q убывает.

Форма TC будет зависеть от линии TVC, так как изменение TC определяется изменением TVC.

TP

TP

TC

TVC

TFC

TFC

TVC

-

Взаимосвязь между средними и предельными издержками в краткосрочном периоде. Построение кривых средних и предельных издержек.

Линии AVC и ATC будут определяться ∆AP. Линия MC - ∆MP. Зависимость между AC и AP, MC и MP:

1) AP↑, ATC↓ и AVC↓;

2) AP=max, AVC=min; TP=max, ATC=min;

3) AP↓, ATC↑ и AVC↑;

4) MP↑ - MC↓;

5) MP=max – MC=min;

6) MP↓ - MC↑.

AVC=min, AVC=MC.

AP

MP

MC ATC

AFC

AVC

AFC

-

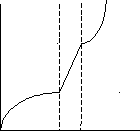

Издержки производства в долгосрочном периоде. Построение кривой LTC.

В долгосрочном периоде изменение издержек зависит от эффектов масштаба. Долгосрочные издержки показывают минимальные издержки любого объёма выпуска, когда все факторы являются переменными.

C

Постоянная отдача Q Положительная отдача Отрицательная отдача

По своему содержанию долгосрочные издержки производства отражают изменения затрат в зависимости от изменений масштаба производства.