-

Оценка финансовой состоятельности проекта

Финансовую состоятельность инвестиционного проекта оценивают по трем формам финансовой отчетности:

-

Отчет о прибылях и убытках

-

Отчет о движении денежных средств

-

Баланс

Основная задача, решаемая при определении финансовой состоятельности проекта – оценка его ликвидности. Под ликвидностью понимается способность проекта своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам. Последние включают в себя выплаты, связанные с осуществлением проекта. Ликвидность инвестиционного проекта (которую оценивают в Отчете о движении денежных средств) означает неотрицательное сальдо денежных средств в течение всего срока жизни проекта. В случае отрицательного значения (дефиците) остатка денежных следует пересмотреть входные параметры проекта.

Финансовую состоятельность проекта (получение приемлемой прибыли на вложенный капитал и поддержание устойчивого финансового состояния) оценивают на многовариантной основе с помощью финансовых коэффициентов.

-

Оценка экономической эффективности инвестиций

Методы экономической оценки инвестиционных проектов делят на три группы: динамические (учитывающие фактор времени), статические (учетные) и альтернативные.

Статические (учетные) методы

(1) Метод простой (бухгалтерской) нормы прибыли на инвестиции

Бухгалтерская норма прибыли на инвестиции (Accounting rate of return method–ARR) рассчитывается по формуле:

|

|

(1) |

где ![]() -

среднегодовая чистая прибыль,

-

среднегодовая чистая прибыль,![]() -

среднегодовые инвестиции.

-

среднегодовые инвестиции.

Этот показатель сопоставляют с нормой прибыли других проектов, чтобы решить, принять или отвергнуть проект.

(2) Период (срок) окупаемости

Срок окупаемости (Payback period–PP) - это число лет, необходимых для возмещения инвестиционных расходов. Данный показатель определяется путем решения следующего уравнения относительно i:

|

|

(2) |

C математической точки зрения срок окупаемости – это период времени, когда недисконтированные притоки (CIFi) равны недисконтированной сумме инвестиций (COF0).

В общем случае, чем меньше срок окупаемости, тем более эффективным является проект. На практике величину PP сравнивают с некоторым заданным периодом времени n. Если PP ≤ n, то проект принимается, иначе его следует отклонить.

Динамические методы:

-

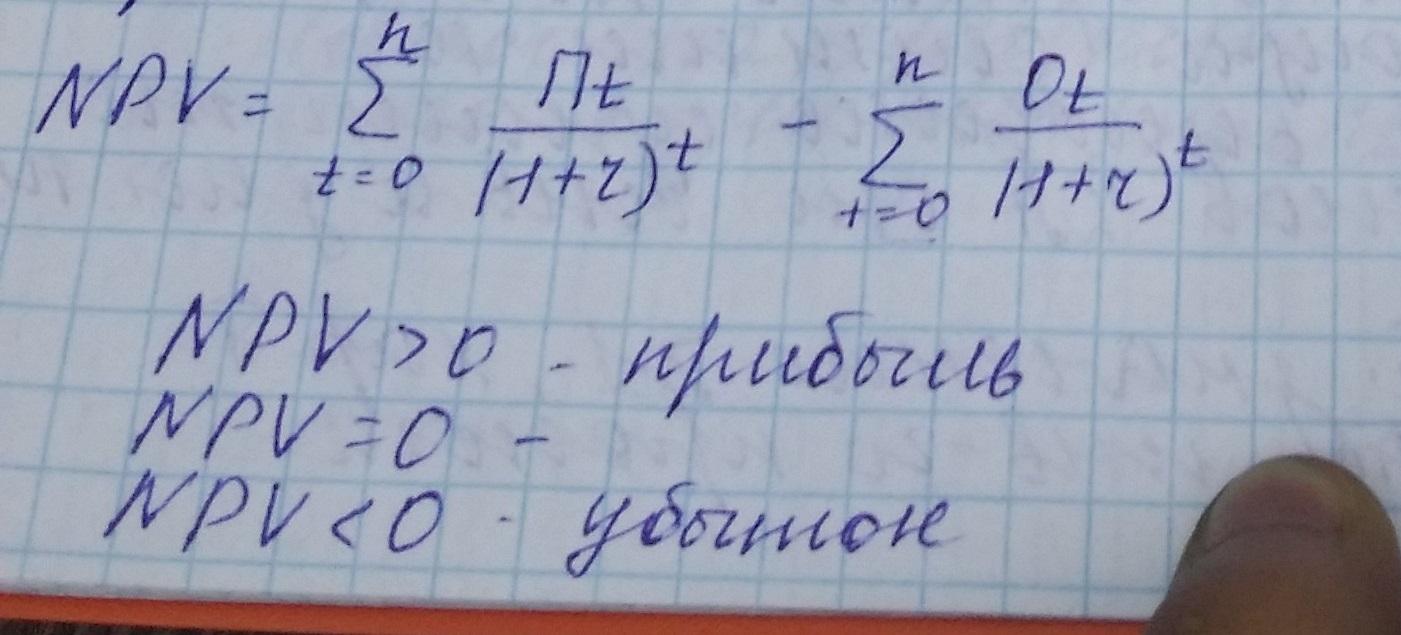

Чистый дисконтированный доход (NPV).

-

Внутренняя норма доходности (IRR).

-

Индекс прибыльности (PI).

-

Модифицированная норма доходности (MIRR, чем больше, тем выгоднее проект)

-

Дисконтированный срок окупаемости (DPP, сравнивают с некоторым заданным периодом времени n. Если DPP ≤ n, то проект принимают, иначе его следует отклонить)

-

Статические методы оценки эффективности инвестиций

-

Динамические методы оценки эффективности инвестиций

См. выше

-

Чистый дисконтированный доход (npv): сущность, преимущества, недостатки и правила использования. График npv.

Чистый дисконтированный доход (NPV) – разница дисконтированных на момент времени притоков и оттоков. Приведенная стоимость чистых денежных потоков проекта минус первоначальные инвестиции, необходимые для его реализации.

Если NPV > 0, то проект принимается, если NPV < 0 – отвергается.

Преимущества:

-

Показатель является аддитивным (можно сложить NPV двух проектов).

-

Отражает прирост ценностей фирмы.

-

Учитывает фактор времени.

Недостатки:

-

Показатель не учитывает размер альтернативных инвестиций.

-

Не отражает уровень эффективности проекта.

-

Существенно зависит от ставки дисконтирования.

-

Ставка дисконтирования чаще всего принимается неизменной для всего горизонта расчета.

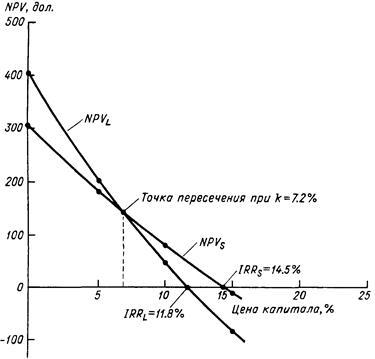

График NPV строится как функция цены капитала, используемой для расчета NPV (рис. 7.1). Прежде всего отметим, что при цене капитала k = 0NPV представляет собой сумму не дисконтированных значений исходного денежного потока, т. е. NPVs = 300 дол., NPVL = 400 дол. Далее, придавая различные значения параметру k, можно по точкам построить график NPV. Заметим, что график NPV представляет собой кривую, а не прямую линию. Кроме того, очевидно, что при k ® ¥ NPV(k) ® CF0. При определенных условиях график NPV(k) может иметь несколько точек пересечения или вовсе не пересекать ось абсцисс. Эти особенности поведения графика NPV будут рассмотрены ниже. Вспомним, что IRR определена как ставка дисконта, при которой NPV проекта равен нулю. Таким образом, точка пересечения кривой. NPV с осью абсцисс показывает внутреннюю доходность.

-

Рентабельность инвестиций (PI): сущность, преимущества, недостатки и правило использования. Модификация показателя PI – коэффициент выгоды \ затраты (B \).

Индекс рентабельности рассчитывается как отношение суммы дисконтированных денежных потоков к первоначальным инвестициям:

, где

, где

I – сумма первоначальных инвестиций

Если PI > 1, то проект принимается, в противном случае отвергается.

Преимущества:

-

Является относительным показателем и отражает эффективность единицы инвестиции.

-

Характеризует резерв безопасности проекта.

-

Учитывает распределение во времени потоков реальных денег.

-

Рассматривает сумму эффектов, полученных на протяжении всего срока жизни проекта.

-

Позволяет корректно сравнивать проекты, различающиеся своими масштабами.

Недостатки:

-

Не рассматривает прирост ценностей фирмы и не является аддитивным показателем.

-

Зависит от ставки дисконтирования.

-

Невозможность выбора среди проектов, имеющих различные сроки жизни.

-

Невозможность корректного сравнения проектов, имеющих разный объем инвестиций.