Лекційні задачі ПФІ

.docxФорвардна угода – це угода про майбутню поставку предмета контракту за обумовленою ціною, яка укладається поза біржою і обов’язкова для виконання обома сторонами.

Форварди є контрактами з поставкою.

Характ. Форварду:

- форвард інд. контракт.

- баз акт. можуть бути (валюта, метали)

- позабіржовий.

- всі умови форварду визначаються на момент укладання угоди.

Форвардна ціна – це ціна поставки в кожний момент часу в який укладається контракт. (Ф. ціна = ціна СПОТ+ накладні витрати).

Переваги:

- інд. характеристики контракту дозволяють хеджувати ризики.

- не стягується біржова комісія.

- може бути заставою для банку. Умова обов’язкового виконання контракту не дозволяє дострокового розірвання.

Ф’ючерс – біржовий похідний фін. інструмент, який засвідчує зобов’язання на біржовому ринку купити чи продати певний базовий актив, за станд. величиною, моментом поставки, умов виконання, а також за фіксованою ціною в момент укладання.

Експірація – дата виконання.

Продавець ф’ючерсу відкриває коротку позицію за деривативами, буде вигравати при зниженні ціни базового активу.

Види ф’ючерсів:

- товарні

- фінансові

За формою:

- розрахункові

- з поставкою

Кортанго – ф’ючерсна ціна вища за ціну базового активу.

Беквордація - ф’ючерсна ціна нижча за ціну базового активу.

Ф’ючерсна ціна в момент експірації – ціна СПОТ.

Маржинальна торгівля – при укладанні угоди з ф’ючерсом повна контрактна ціна не виплачується сторонами контракту, замість цього обидві сторони замість цього вносять початковий завданок (маржу) в кредит торгівцю.

Початкова маржа – як правила складає 15% заг. вартості ф’ючерсу, її величина залежить від біржі та контракту. Сума коштів потрібна для відкриття позиції. Продавець і покупець вносять початкову маржу.

Варіаційна маржа - грошова сума, яка має бути нарахована на кліринговий рахунок учасника біржової торгівлі терміновими контрактами або списана з цього рахунку за підсумками клірингу щодо кожного біржового дня.

ВМ = (розр. ціна – ціна контракту) * к-ть відхилень позиції * обсяг контракту

Підтримуюча маржа - це мінімальний рівень, до якого може знизитись залишок коштів на рахунку інвестора в результаті небажаного руху цін.

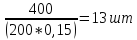

Задача 1

Розмір початкової маржі за ф’ючерсом 15%, ціна ф’ючерсу – 200 грн., у трейдера на рахунку – 400 грн.

Яку максимальну кількість контрактів може купити трейдер? Яким буде фінансовий результат, якщо ціна зросте до 250 грн.

Nmax

=

для довгої = (250-200)*13 = 650 грн.

для короткої= (200-250)*13 = -650 грн.

Максимальний збиток 400 грн.

Задача 2

А – довга позиція

В – коротка позиція

Ціна угоди 138$, покажіть грошові потоки щодо перерахунку варіаційної маржі між учасниками та центральним контрагентам, якщо ціна змінювалась наступним чином:

|

А |

138 |

В |

|

140-138 = +2 |

140 |

-2 |

|

145-140 = +5 |

145 |

-5 |

|

138-145 = -7 |

138 |

+7 |

|

+14 |

152 |

-14 |

|

-10 |

142 |

+10 |

|

-7 |

135 |

+7 |

|

Усього -3 |

|

Усьго +3 |

Задача 3

Ціна пшениці 320 центів\бушель

1 контракт – 5000 бушелів

Трейдер придбав – 8 ф’ючерсів put

Визначити варіаційну маржу коли ціна зросте до 380.

ВМ = (380-320)*8*5000 = 2400000 центів

Задача 4

Фермер має 30т пшениці, коеф. хеджування – 0,8. На ф’ючерсному ринку торгуються контракти обсягом 1т. одного контракту.

n

=

Задача 5

У інвестора в портфелі знаходяться акції на суму 800 тис., коеф. β = 1,05, поточна ціна індексу ф’ючерса – 2100 грн.

Який буде фін. результат, якщо індекс впаде до 2000 грн. з падінням акцій.

n

=

Фін. результ. за ф’ючерсом = (2100-2000)*400 = 40 000 грн.

Ціна акцій =

800 000 – 2100

Х - 2000

Х = 761 905 грн.

800 000 – 761 905 = -38 095 грн.

Фін рез. = 40 000+(-38 095) =

Задача 6

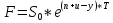

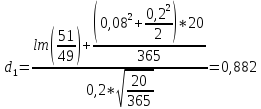

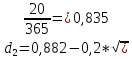

Ціна бездивідендної акції 80$ (S0), трьохмісячна безризикова ставка знаходиться на рівні 10% річних. Визначити теоретичну ціну форварду?

Задача 7

Ціна акції 189$ (S0) на СПОТ ринку, її дивідендний дохід – 3%, чотиримісячна безризикова ставка – 4%. Визначити теоретичну ціну форварду. Чи може заробити арбітражер, якщо ціна форварду 183$.

Купити форвард за 183$ і заробити на різниці 189-183 = 6$

Задача 8

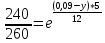

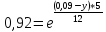

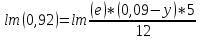

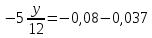

П’ятимісячні форварди на пшеницю торгуються по 240$ (F), ціна пшениці - 260$ (S0), безризикова ставка – 3% (r), витрати на зберігання – 6% (u).

Визначити дохід від зручності (y)?

Задача 9

Заводу необхідно купити 200 тис. т. міді.

Ф’ючерси на мідь – 5500$ за т.

Коеф. хеджування = 0,98.

Що необхідно зробити для хеджування позиції? Визначити фін. результат, якщо ціна ф’ючерсів зросте до 5800$.

(5800-5500)*196 000 = 58 800 000$

Задача 1

Європейський опціон Call з експірацією (виконанням) 1 день та страйком (ціна виконання) 51$, поточна ціна акції (S0) 50$, може зрости до 52$ (Su), або впасти до 48$ (Sd). Імов. зростання ціни – 0,6, падіння – 0,4. Оцінити вартість.

Su (52$) 1

50$

50$

Sd (48$) 0

1. 52∆ - 1 = 48∆ - 0

52∆ - 48∆ = 1

∆ = 1/(52-48) = 0,25

2. Підставляємо у будь-яку формулу:

48*0,25-0 = 12$ - в майбутньому

3. Якщо дано безризикову ставку:

Портфель0

= Портфель1

*

Портфель0

= 12

*

= ?

= ?

4. 50*0,25 – f = 12

f – вартість опціону

f = 1

Задача №2

Трейдер розглядає можливість купівлі опціону Call за ціною 19, премія опціону в разі його виконання складає 0,8, ∆ = +0,5

У разі зростання ціни базового активу до 20, премія зросте на 0,5*(20-19)=0,5

0,8+0,5 = 1,3

Задача 3

Вартість опціону Call = 5, v = 0,2$, волатильність – 20%. Як зміниться премія при зростанні волатильності до 21%.

5+0,2*(21-20) = 5,2 – премія

Задача 4

Страйк (К) – 49

Ціна акцій (S0) – 51

r – 8%

t – 20 днів

Річна волатильність (σ) – 20%

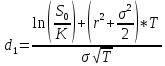

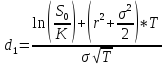

Визначити вартість опціону Call - ?

Задача 5

Страйк (К) – 49

Ціна акцій (S0) – 51

r – 8%

t – 20 днів

Річна волатильність (σ) – 20%

Визначити вартість опціону Put - ?

Далі N знаходимо в таблиці та від 1 віднімаємо знайдене в таблиці число.

Задача 6

Ціна ф’ючерсу – 100$

Премія call – 15$

S0 – 105 $

∆ - 0,5

– 0,02

– 0,02

Премія = 15+(105-100)*0,5+(105-100)*0,02 = 17,6$

Задача 7

Ціна ф’ючерсу – 88$

Премія call – 16$

S0 – 90$ як зміниться премія, якщо наступного дня ціна становитиме 80$

∆ - 0,7

– (-0,8)

– (-0,8)

Премія = 16+(90-88)*0,7+(-0,8)*1 =

Задача 8

Ціна ф’ючерсу – 200$

Премія put – 35$

σ1 – 20%

Премія, при зростанні ціни ф’ючерсу до 205$ через 5 днів

∆ = -0,3

v = -0,5

= 0,4

= 0,4

σ2 – 18%

Премія = 35+(205-200)*(-0,3)+0,4*5+(18-20)*(-0,5) = 36,5

Задача 9

Ціна ф’ючерсу – 1000$

Премія put – 50$

σ1 – 10%

Як зміниться премія довгого опціону put, якщо ціна впаде до 990$ за 10 днів.

σ2 – 11%

∆ = -0,4

= 0,03

= 0,03

v = 0,5

= 0,7

= 0,7

= 0,006

= 0,006

Премія = 50+(990-1000)*(-0,4)+(990-1000)*0,03+(11-10)*0,5+10*(-0,7)-0,006 = -47,8 $