Zadachi_2

.docx

Страйк – це:

ціна виконання опціону

Кредитно-дефолтні свопи дозволяють отримати виплати в разі:

банкрутства компанії

Якщо менеджер купує опціон call, тоді ризик позиції:

дорівнює сплаченій премії

До валютних деривативів відносять похідні на:

курс долар/євро

Ціна ф’ючерса 50$, а премія опціону call зі страйком 50$ становить 5$. Дельта опціону 0,5. Нова премія при рості ціни до 55$ за інших незмінних умов становитиме:

7,5$ (5+2,5(5*0,5))

Білет№12

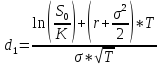

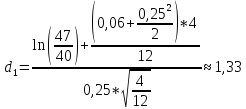

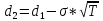

4. Страйк європейського опціону call на бездивідендну акцію становить $40, а ціна акції $47. Безризикова ставка дорівнює 6%. Час до погашення опціону – 4 місяці. Річна волатильність акції становить 25%. Розрахуйте вартість опціону, використавши модель Блека-Шоулза або двокрокову біноміальну модель.

K=40$, S0=47$, r=6%, T=4/12, σ=25%

C=S0*N(d1)-K*e-rT*N(d2)

N(d1)=0,9082, N(d2)=0,8830

C=47*0,9082-40*e-0,06*4/12*0,8830=8,06$

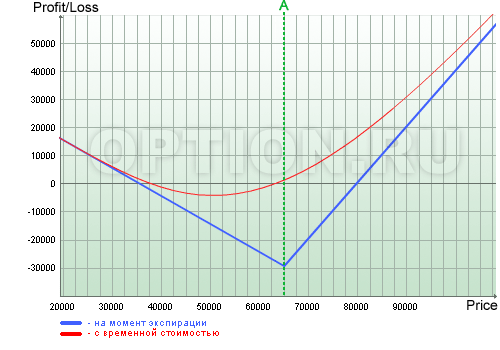

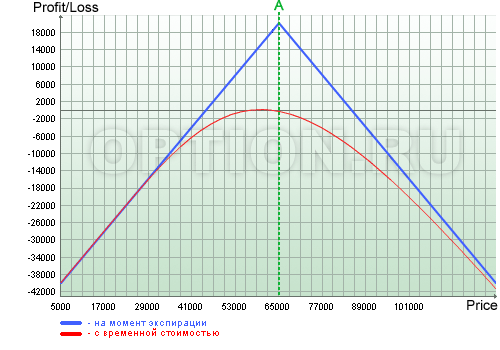

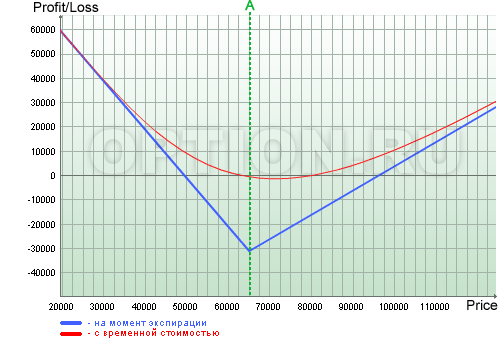

5. Трейдер продав опціон call на акцію зі страйком 1000 грн. та премією 120 грн. Також він продав опціон put на акцію зі страйком 1000 грн. та премією 120 грн. Визначити фінансовий результат стратегії, якщо на момент експірації ціна базового активу становитиме: а) 700 грн.; б) 900 грн.; в) 1000 грн.; г) 1100 грн; д) 1300 грн. Побудувати графік функції виплат на момент експірації, позначивши страйки та точки беззбитковості.

1 S. Call 1000/120

1 S. Put 1000/120

Short Straddle

Премія = 120+120=240

ТБв=1000+240=1240

ТБн=1000-240=760

|

C |

Пр |

LC |

LP |

ФР |

|

700 |

+240 |

0 |

-300 |

-60 |

|

900 |

+240 |

0 |

-100 |

-140 |

|

1000 |

+240 |

0 |

0 |

+240 |

|

1100 |

+240 |

-100 |

0 |

+140 |

|

1300 |

+240 |

-300 |

0 |

-60 |

Особливістю ф’ючерсного контракту для його покупця є:

можливість його дострокового виконання шляхом укладання зворотної угоди

Опціон з назвою «актив або нічого» та «гроші або нічого» є різновидом:

бінарних опціонів

Якщо менеджер купує опціон put, тоді ризик позиції:

дорівнює сплаченій премії

Можливість несприятливої зміни ціни на актив – це:

ринковий ризик

Трейдер відкрив довгу позицію на 3 фючерси за ціною 2 200$. У разі зміни ціни до 2 300$ він отримає:

300$

Білет№14

4. Страйк європейського опціону put на бездивідендну акцію становить $90, а ціна акції $85. Безризикова ставка дорівнює 5%. Час до погашення опціону – 2 місяці. Річна волатильність акції становить 20%. Розрахуйте вартість опціону, використавши модель Блека-Шоулза або двокрокову біноміальну модель.

K=90$, S0=85$, r=5%, T=2/12, σ=20%

P=K*e-rT*N(-d2)-S0*N(-d1)

N(-d1)=0,7123

N(-d2)= 0.7389

=90*е-0,05*2/12*0.7389-85*0.7123=5.4

=90*е-0,05*2/12*0.7389-85*0.7123=5.4

5. Трейдер придбав опціон call на ф’ючерс зі страйком 500 грн. та премією 40 грн. Також він придбав опціон put на ф’ючерс зі страйком 500 грн. та премією 40 грн. Визначити фінансовий результат стратегії, якщо на момент експірації ціна базового активу становитиме: а) 300 грн.; б) 400 грн.; в) 500 грн.; г) 600 грн; д) 700 грн. Побудувати графік функції виплат на момент експірації, позначивши страйки та точки беззбитковості.

1 L. Call 500/40

2 L. Put 500/40

Long Strip

Премія = 40+2*40=120 40+40=80

ТБв=500+120=620 500+80=580

ТБн=500-120/2=440 500-80=420

|

C |

Пр |

LC |

2LP |

ФР |

||

|

300 |

-120 |

-80 |

0 |

+200*2 |

+120 |

+280 |

|

400 |

-120 |

-80 |

0 |

+100*2 |

+20 |

+80 |

|

500 |

-120 |

-80 |

0 |

0 |

-80 |

-120 |

|

600 |

-120 |

-80 |

+100 |

0 |

+20 |

+20 |

|

700 |

-120 |

-80 |

+200 |

0 |

+120 |

+80 |

Опціон, в якого страйк знаходиться близько до поточної ціни базового активу, називається:

опціоном «при своїх»

Дельта опціону показує залежність його премії від:

зміни ціни базового активу

Премія опціону складається з:

часової та внутрішньої вартості

Центральний страйк опціону:

найближчий до ціни спот базового активу

Ціна ф’ючерса 150$, а премія опціону call зі страйком 120$ становить 40$. Тета опціону -1. Нова премія через 2 дні за інших незмінних умов становитиме:

38$