Задача 16

Визначити, яку суму поверне підприємство банку та яку суму буде віднесено до витрат підприємства протягом строку кредитування, якщо:

1. Підприємство 1 травня поточного року отримало кредит на фінансування реконструкції технологічної лінії в розмірі 100 тис. грн. під 26% річних і на ремонт спортивного комплексу для робітників 75 тис. грн. під 24% річних.

2. Кредитним договором передбачене повернення основної суми кредиту 30 квітня наступного року і щомісячне погашення відсотків.

3. Внаслідок порушення термінів внесення чергових платежів за кредит, підприємство сплатило штрафні санкції на користь банку в сумі 5 тис. грн.

1. Проценти за місяць

26%/12 = 2,17%

24%/12 = 2%

2. Проценти за рік

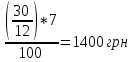

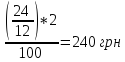

100 000*2,17%*12 = 26000

75000*2%*12 = 18000

3. Сума, що підлягає поверненню

100 000+75 000+ 26 000+ 18 000+5 000=224 000

Тема3

Задача 17

На основі наведених даних необхідно визначити виручку від реалізації продукції на внутрішньому ринку методом прямого розрахунку.

- залишок нереал прод. на поч. 120 шт.

- випуск тов. прод. в плановому періоді – 2300 шт.

- залишок нереал. прод. на кінець 140 шт.

- повна собівартість 20 грн.

- акцизний податок 1,5 грн.

- рентабельність одиниці виробу 15%

В=Ор *Ц

Ор = залишок на поч.+Випуск тов. прод. – залишок на кін.

Ор = 120+2300-140 = 2280(шт)

Витратний метод ціноутворення

Ц = Собівартість+Прибуток+Акциз+ПДВ

Ц = (20+(20*0,15)+1,5)*1,2 = 29,4 грн

В = 2280*29,4 =

Задача 18.

Визначити доходи підприємства віл фінансових операцій, якщо:

• фабрика планує придбати в травні акції на суму 8000 гри; за цими акціями очікується виплата дивідендів у розмірі 30% річних;

• фабрика в жовтні планує вкласти в депозити тимчасово вільні кошти в розмірі 6000 грн на 2 місяці під 24 % річних;

• фабрика бере участь у спільній діяльності іншого підприємства шляхом вкладення вільних коштів статутний капітал СП; частка фабрики в статутному капіталі становить 20%. Спільне підприємств отримало чистий прибуток від фінансово-господарської діяльності в розмірі 20 тис. грн. Передбачаєш розподіл між учасниками спільної діяльності 30 % прибутку.

1. Дохід від акцій

8000

*

2. Проценти по депозиту

6000

*

3. Сума прибутку, що розподіляється між учасниками

СП = 20 000*0,3 = 6000 грн

4. Сума доходів фабрики від СП

6000*0,2 = 1200 грн

5. Сума доходів

1400+1200+240 =

Задача 19.

На основі наведених нижче даних скласти звіт про рух грошових коштів із застосуванням прямого та непрямого методу. Підприємство займається виробничою діяльністю. Залишки коштів на рахунку підприємства на І січня 2015 року становив 110 тис.грн., фінансовий результат до оподаткування за 2014 рік 878 тис.грн. Протягом року були здійснені такі операції (тис.грн.):

|

І№ 1 п/п |

Зміст операції |

Сума |

|

1 |

Придбані товари (запасів на 01.01. не було) |

1700 |

|

2 |

Реалізовані товари (собівартість реалізованих товарів 1600 тис.грн) |

3200 |

|

3 |

Кошти, які надійшли від покупців за реалізовані товари |

3000 |

|

4 |

Перераховано постачальникам за придбані товари |

1650 |

|

5 |

Виплачена заробітна плата |

400 |

|

6 |

Сплачені проценти за кредит |

22 |

|

7 |

Нарахована амортизація основних засобів |

90 |

|

8 |

Оплачені різні витрати обігу (оренда, освітлення...) |

200 |

|

9 |

Нарахований податок на прибуток |

80 |

|

10 |

Придбане та оплачене устаткування |

870 |

|

11 |

Отримана позика комерційного банку |

220 |

|

12 |

Сплачений податок на прибуток |

70 |

|

13 |

Виплачені дивіденди |

78 |

|

14 |

Списані товари через непригодність |

10 |

Непрямий метод

І Операційна д-ть

Прибуток до оподаткування 878

Амортизація 90

Сплачені % 22

1. Прибуток від ОД до зміни в чистих об. активах 878+90+22 = 990

+/- дебіт. заборг. = 3200-3000 = 200

+/- запасів = 1700-1600-10 = 90

+/- кредит. заборг. = 1700-1650 = 50

грош. кошти від ОД = 990-200+90-50=750

Виплачені % та сплачений ПП 750-22-70=658

ІІ Інвестиційна д-ть

Придбане устаткування 870(-)

ІІ Фінансова д-ть

Отримана позика 220

Сплачені дивіденди 78

Всього = 220-78=142+

Чистий рух гррош коштів = 658-870+142=70(-)

Залишок грош коштів на кінець періоду = 110-70=+40

Прямий метод

ОД

Виручка – 3000+

п4. = 1650-

п5 = -400

п6 = -22

п12 = -70

п8 = 200-

3000-2342 = 658

Задача 20.

Розрахувати чистий рух грошових коштів від операційної, фінансової та інвестиційі діяльності, якщо:

-

Фінансовий результат підприємства до оподаткування становив 300 тис.грн.

-

Протягом року нараховано амортизації необоротних активів 95 тис.грн.

-

Сплачено податок на прибуток у сумі 75 тне.грн.

-

Протягом року засновники внесли до статутного капіталу 500 тнс.грн.

-

У кінці року було отримано короткостроковий банківський кредит на суму 185 тис.грн.

-

Виплачено дивідендів на суму 40 тис.ірн.

-

Придбано основних виробничих засобів на суму 25 тис.грн.

-

Придбано акцій інших АТ на фондовому ринку на суму 10 тис.грн.

Визначити залишок грошових коштів на рахунках підприємства, якщо на початок року булі 20 тис.грн.

ОД = 300-95-75=320+

ФД=500+185-40=645+

ІД= -25-10=-35

20+320+645-35=950