Інформаційно-комунікаційне забезпечення фінансової діяльності навчальний посібник

.pdf7030 А Процентні витрати за коштами бюджету та позабюджетних фондів України;

7040 А Процентні витрати за коштами на вимогу фізичних осіб; 7041 АП Процентні витрати за строковими коштами фізичних осіб [127]. Як видно з переліку рахунків обліку депозитних операцій, вони є пасив-

ними. Виняток становлять рахунки на вимогу, оскільки за ними можуть бути проведені операції овердрафту, тобто надання коштів клієнтам, що за обсягом перевищують залишок рахунку. У цьому випадку пасивні рахунки коштів на вимогу стають активними рахунками обліку кредитування на умовах овердрафту.

16.2. Облік номіналу депозиту

Номіналом депозиту вважається сума, що вказана в депозитному договорі. Номінал депозиту може відрізнятись від суми, що вноситься клієнтом на депозитний рахунок, наприклад, за умови прийняття банком вкладу з виплатою відсотків авансом. Номінал депозиту обліковується двома основними способами, що залежить від умов, прописаних в депозитному договорі. Перший спосіб відображає номінал депозиту, якщо відсотки виплачуються авансом. Банк відображає в бухгалтерському обліку суму залученого вкладу (депозиту) з оплатою процентів авансом та/або сплатою банком комісій, що є невід'ємною частиною залученого вкладу (депозиту), таким бухгалтерським проведенням:

Дебет – рахунки для обліку грошових коштів і банківських металів, рахунки клієнтів;

Дебет – рахунки для обліку неамортизованого дисконту за отриманими строковими коштами;

Кредит – рахунки для обліку залучених вкладів (депозитів). Наприклад, якщо банк залучає депозит з виплатою відсотків аван-

сом від суб'єкта господарювання, то будуть такі проведення: Дебет – 2600 – на суму за винятком дисконту; Дебет – 2616 – на суму виплачених відсотків авансом; Кредит – 2610 або 2615 – на номінал депозиту.

Номінал депозиту з виплатою відсотків авансом, залученого від фізичної особи, буде обліковуватись за допомогою таких проведень:

Дебет – 2620 або 1001 – на суму за винятком дисконту; Дебет – 2636 – на суму виплачених авансом відсотків; Кредит – 2630 або 2635 – на номінал депозиту.

391

Другий спосіб залучення депозиту характеризується виплатою відсотків за період, тобто через установлений договором строк. У цьому випадку номінал депозиту обліковується такими проведеннями:

1)номінал депозиту клієнтів, які утримуються за рахунок Державного бюджету України:

Дебет – 2520 – поточні рахунки клієнтів, які утримуються за рахунок Державного бюджету України;

Кредит – 2525 – вклади (депозити) клієнтів, які утримуються за рахунок Державного бюджету України;

2)номінал депозиту місцевих бюджетів:

Дебет – 2542 – кошти районних, міських, селищних та сільських бюджетів;

Кредит – 2546 – вклади (депозити) місцевих бюджетів; 3) номінал депозиту суб'єкта господарювання:

Дебет – 2600 – кошти на вимогу суб'єктів господарювання; Кредит – 2610 – короткострокові вклади (депозити) суб'єктів госпо-

дарювання (або 2615 – довгострокові вклади (депозити) суб'єктів господарювання);

4) номінал депозиту фізичної особи:

Дебет – 2620 – кошти на вимогу фізичних осіб; Кредит – 2630 – короткострокові вклади (депозити) фізичних осіб

(або 2635 – довгострокові вклади (депозити) фізичних осіб); 5) номінал депозиту небанківських фінансових установ:

Дебет – 2650 – кошти на вимогу небанківських фінансових уста-

нов;

Кредит – 2651 – короткострокові вклади (депозити) небанківських фінансових установ (або 2652 – довгострокові вклади (депозити) небанківських фінансових установ).

В АБС це відображається за допомогою створення платіжного документа, як правило, меморіального ордеру (рис. 16.2 – 16.3).

Сума вкладу враховується банком на вкладному (депозитному) рахунку до часу його повернення. Як правило, сума здійсненого клієнтом вкладу не змінюється упродовж дії депозитного договору. Виняток становлять депозити з можливістю додаткового внесення коштів або з можливістю капіталізації відсотків.

392

16.3. Облік нарахування та сплати процентів за депозитом

Проценти на вклад (депозит), залучений відповідно до договору банківського вкладу (депозиту), нараховуються від дня, наступного за днем надходження до банку грошових коштів або банківських металів, до дня, який передує поверненню грошових коштів або банківських металів вкладнику або списанню з вкладного (депозитного) рахунку вкладника з інших підстав [129].

Відсотки за депозитами клієнтів банк може виплачувати авансом і за певний період, в тому числі раз на місяць, один раз на квартал, один раз на півроку і т. д. За умови виплати відсотків авансом їх нарахування не відбувається. У випадку виплати відсотків за період вони мають бути попередньо нараховані, для чого здійснюються спеціальні проведення.

Для нарахування відсотків за депозитом використовуються спеціальні рахунки, а саме:

1608 П Нараховані витрати за коштами на вимогу інших банків; 1618 П Нараховані витрати за строковими вкладами (депозитами)

інших банків; 2528 П Нараховані витрати за коштами клієнтів банку, які утриму-

ються за рахунок Державного бюджету України; 2548 П Нараховані витрати за коштами місцевих бюджетів;

2558 П Нараховані витрати за коштами бюджетних установ, що включаються до спеціального фонду бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя;

2568 П Нараховані витрати за коштами позабюджетних фондів; 2608 П Нараховані витрати за коштами на вимогу суб'єктів господа-

рювання; 2618 П Нараховані витрати за строковими коштами суб'єктів госпо-

дарювання; 2628 П Нараховані витрати за коштами на вимогу фізичних осіб [127].

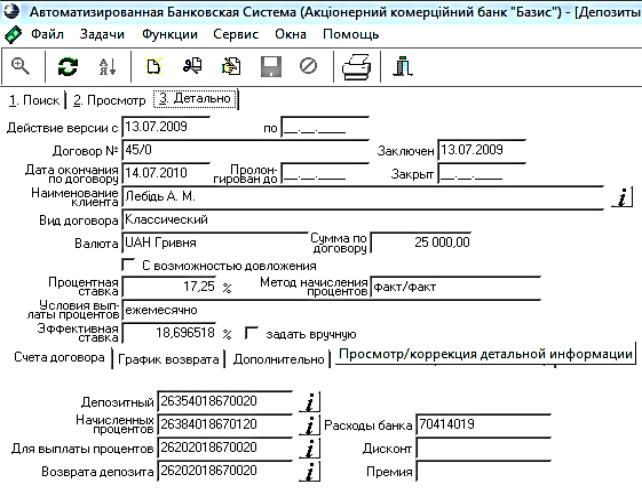

Слід зауважити, що для більшості автоматизованих систем рахунки для обліку нарахованих відсотків за депозитами можуть створюватись (відкриватись) автоматично під час оформлення депозитної угоди в АБС

(рис. 16.4).

Як показують дані рис. 16.4, рахунки мають довжину 14 знаків, проте початкові 4 цифри відповідають балансовому рахунку.

394

Рис. 16.4. Оформлення депозитної угоди фізичної особи

та відкриття відповідних рахунків в АБС АКБ "Базис"

У бухгалтерському обліку під час нарахування відсотків за депозитом здійснюються проведення:

1)нарахування відсотків за короткостроковими депозитами, залученими від інших банків:

Дебет 7012 – процентні витрати за короткостроковими вкладами (депозитами) інших банків;

Кредит 1618 – нараховані витрати за строковими вкладами (депозитами) інших банків;

2)нарахування відсотків за довгостроковими вкладами (депозитами), залученими від інших банків:

Дебет 7013 – процентні витрати за короткостроковими вкладами (депозитами) інших банків;

Кредит 1618 – нараховані витрати за строковими вкладами (депозитами) інших банків;

395

3)нарахування відсотків за вкладами клієнтів, які утримуються за рахунок Державного бюджету України:

Дебет 7030 – процентні витрати за коштами бюджету та позабюджетних фондів України;

Кредит 2528 – нараховані витрати за коштами клієнтів банку, які утримуються за рахунок Державного бюджету України;

4)нарахування відсотків за вкладами місцевих бюджетів:

Дебет 7030 – процентні витрати за коштами бюджету та позабюджетних фондів України;

Кредит 2548 – нараховані витрати за коштами місцевих бюджетів; 5) нарахування відсотків за вкладами суб'єкта господарювання: Дебет 7021 – процентні витрати за строковими коштами суб'єктів

господарювання; Кредит 2618 – нараховані витрати за строковими коштами суб'єктів

господарювання; 6) нарахування відсотків за вкладами фізичної особи:

Дебет 7041 – процентні витрати за строковими коштами фізичних осіб; Кредит 2638 – нараховані витрати за строковими коштами фізичних

осіб.

Банк здійснює амортизацію суми неамортизованого дисконту не рідше одного разу на місяць з відображенням на відповідних рахунках витрат протягом строку дії депозиту. У цьому разі здійснюється таке бухгалтерське проведення:

Дебет – рахунки для обліку процентних витрат за залученими вкладами (депозитами);

Кредит – рахунки для обліку неамортизованого дисконту за отриманими строковими коштами.

Амортизація відсотків виплачених авансом клієнтам відображається проведеннями:

1)амортизація відсотків, виплачених авансом суб'єктам господарювання:

Дебет 7021 – процентні витрати за строковими коштами суб'єктів господарювання;

Кредит 2616 – неамортизований дисконт за строковими коштами суб'єктів господарювання;

2)амортизація відсотків, виплачених авансом фізичним особам: Дебет 7041 – процентні витрати за строковими коштами фізичних осіб; Кредит 2636 – неамортизований дисконт за строковими коштами

фізичних осіб.

396

Виплата відсотків фізичним особам здійснюється через касу або рахунки вкладів на вимогу, а всім іншим клієнтам – через рахунки коштів на вимогу або рахунки, відкриті в інших банках. При цьому здійснюються проведення:

1)виплата нарахованих відсотків за депозитом суб'єкта господарювання:

Дебет 2618; Кредит 2600 або 1200;

2)виплата нарахованих відсотків за депозитом фізичної особи: Дебет 2638; Кредит 1001 або 2620.

16.4.Облік погашення депозиту

Погашення депозиту, як правило, відбувається після закінчення терміну дії депозитного договору. Проте клієнт має право зняти кошти й раніше, але в цьому випадку банківська установа застосовує штрафні санкції, наприклад, зменшує відсоткову ставку за депозитом. Банк відображає в обліку повернення вкладу (депозиту) у встановлений договором банківського вкладу строк такими бухгалтерськими проведеннями:

Дебет – рахунки для обліку залучених вкладів (депозитів) – на суму вкладу (депозиту) з урахуванням суми процентів у разі їх капіталізації;

Кредит – рахунки для обліку грошових коштів і банківських металів, рахунки клієнтів [107].

Для різних типів клієнтів будуть здійснені різні проведення:

1)повернення депозиту клієнтів, які утримуються за рахунок Державного бюджету України:

Дебет 2525 – вклади (депозити) клієнтів, які утримуються за рахунок Державного бюджету України;

Кредит 2520 – поточні рахунки клієнтів, які утримуються за рахунок Державного бюджету України;

2)повернення депозиту місцевих бюджетів:

Дебет 2546 – вклади (депозити) місцевих бюджетів; Кредит 2542 – кошти районних, міських, селищних бюджетів; 3) повернення депозиту суб'єкта господарювання:

Дебет 2610 – короткострокові вклади (депозити) суб'єктів господарювання (або 2615 – довгострокові вклади (депозити) суб'єктів господарювання);

Кредит 2600 – кошти на вимогу суб'єктів господарювання;

397

4) повернення депозиту фізичної особи:

Дебет 2630 – короткострокові вклади (депозити) фізичних осіб (або 2635 – довгострокові вклади (депозити) фізичних осіб);

Кредит 2620 – кошти на вимогу фізичних осіб; 5) повернення депозиту небанківських фінансових установ:

Дебет 2651 – короткострокові вклади (депозити) небанківських фінансових установ (або 2652 – довгострокові вклади (депозити) небанківських фінансових установ);

Кредит 2650 – кошти на вимогу небанківських фінансових установ. Якщо вкладник не вимагає повернення суми строкового вкладу піс-

ля закінчення строку, встановленого договором банківського вкладу, то такий вклад переноситься на рахунок з обліку вкладів на вимогу, якщо інше не встановлено договором [107].

Банк здійснює перерахування процентів за ставкою, що застосовується за вкладами на вимогу, якщо інше не передбачено договором, у разі дострокового повернення вкладу (депозиту) за вимогою вкладника. У цьому разі, якщо впродовж дії договору банківського вкладу (депозиту) проценти вкладникові не сплачувалися, у бухгалтерському обліку зменшення суми процентних витрат відображається такими бухгалтерськими проведеннями [107]:

Дебет – рахунки для обліку нарахованих витрат за залученими вкладами (депозитами) – на суму нарахованих процентів за вкладом (депозитом);

Кредит – рахунки для обліку грошових коштів і банківських металів, рахунки клієнтів – на суму процентів за вкладом (депозитом) за ставкою, що застосовується до вкладів на вимогу;

Кредит – рахунок для обліку інших операційних доходів – на різницю між нарахованими та сплаченими процентами за зниженою ставкою [107].

Наприклад:

1) виплата нарахованих відсотків за депозитом суб'єкта господарювання за зменшеною депозитною ставкою:

Дебет 2618 – на суму нарахованих відсотків за звичайною ставкою; Кредит 2600 або 1200 – на суму відсотків, що фактично сплачу-

ються, тобто за зниженою ставкою; Кредит 6399 – інші операційні доходи – на різницю між нарахова-

ними та сплаченими процентами за зниженою ставкою; 398

2) виплата нарахованих відсотків за депозитом фізичної особи за зменшеною депозитною ставкою:

Дебет 2638 – на суму нарахованих відсотків за звичайною ставкою; Кредит 1001 або 2620 – на суму відсотків, що фактично спла-

чуються, тобто за зниженою ставкою.

Кредит 6399 – інші операційні доходи – на різницю між нарахованими та сплаченими процентами за зниженою ставкою.

Якщо проценти сплачувалися вкладникові періодично протягом дії договору банківського вкладу (депозиту), то різниця між раніше сплаченими та перерахованими за ставкою, що застосовується за вкладами на вимогу, процентами повертається банку відповідно до умов цього договору, тобто сплачується вкладником або утримується банком із суми вкладу (депозиту) [107].

Слід розглянути останній випадок на конкретному прикладі. Іваненко Ю. В. 27 грудня 2013 року зробив вклад у банк на суму 1 000 грн строком на 12 місяців з умовою виплати процентів щомісячно, річна ставка за вкладом – 20 %. 27 квітня клієнт звернувся до банку з вимогою повернути йому здійснений вклад. За весь період операції у банку були здійснені

такі проведенням: |

|

|

1) |

27.12.2013 – відкриття депозиту та прийняття коштів від клієнта: |

|

Дебет 1001 – 1 000 грн; |

Кредит 2630 – 1 000 грн; |

|

2) |

27.01.2014 – нарахування відсотків за депозитом: |

|

Дебет 7041 – 16,67 грн; |

Кредит 2630 – 16,67 грн; |

|

3) |

31.01.2014 – виплата відсотків за депозитом: |

|

Дебет 2630 – 16,67 грн; |

Кредит 2625 – 16,67 грн; |

|

4) |

27.02.2014 – нарахування відсотків за депозитом: |

|

Дебет 7041 – 16,67 грн; |

Кредит 2630 – 16,67 грн; |

|

5) |

28.02.2014 – виплата відсотків за депозитом: |

|

Дебет 2630 – 16,67 грн; |

Кредит 2625 – 16,67 грн; |

|

6) |

27.03.2014 – нарахування відсотків за депозитом: |

|

Дебет 7041 – 16,67 грн; |

Кредит 2630 – 16,67 грн; |

|

7) |

31.03.2014 – виплата відсотків за депозитом: |

|

Дебет 2630 – 16,67 грн; |

Кредит 2625 – 16,67 грн. |

|

27.04.2014 клієнт звернувся з проханням повернути йому депозит. Знижена відсоткова ставка за депозитом становить 10 %, отже клієнту за

399

весь період з урахуванням мають сплатити 33,34 грн, а на момент звернення вже сплатили 50,01 грн, отже клієнт має повернути 16,67 грн. У цьому випадку будуть здійснені такі проведення:

8) 27.04.2014 – повернення клієнту депозиту:

Дебет 2630 – 1 000 грн; Кредит 2625 – 983,33 грн; Кредит 6399 – 16,67 грн.

Запитання і завдання для самоконтролю

Запитання

1.Дайте визначення депозитної операції банку.

2.Чим відрізняється вклад на вимогу від строкового вкладу?

3.Дайте визначення короткострокового депозиту.

4.Дайте визначення довгострокового депозиту.

5.Охарактеризуйте проведення, які здійснюються банком під час обліку номіналу депозиту за умови виплати відсотків авансом.

6.Охарактеризуйте проведення, які здійснюються банком під час обліку номіналу депозиту за умови виплати відсотків за період.

7.Поясніть проведення, які здійснює банк у процесі нарахування відсотків за строковими вкладами.

8.Які проведення необхідно здійснити для амортизації відсотків за вкладом, що були виплачені авансом?

9.Яким чином обліковується повернення депозиту?

Тести

1.Короткостроковим депозитом банку є кошти, що залучені від клієнта на строк:

а) менше 3-х років; б) менше 2-х років; в) менше 1-го року.

2.Довгостроковим депозитом банку є кошти, що залучені від клієнта на строк:

а) понад 3 роки; б) понад 2 роки; в) понад 1 рік.

400