Анализировать возможные причины невыполнения плана и способы стимулирования для его выполнения

ПРИЧИНЫ НЕВЫПОЛНЕНИЯ ПЛАНОВ

Причин, по которым план маркетинга может оказаться невыполненным, существует множество. Впрочем, правильнее будет говорить не о невыполнении плана вообще, а о степени его реализации, поскольку чаще всего какие-то цели удается достичь, какие-то — нет. В целом судить об успехе или неудаче должно руководство предприятия, причем зачастую все зависит просто от то-IX), сохранила ли фирма свою платежеспособность. Некоторые из вероятных причин провала плана можно устранить еще на стадии его подготовки, если серьезно к этому отнестись. Причины невыполнения плана нередко заключаются в следующем:

• Отсутствие настоящего плана. План маркетинга составлен поверхностно, он не раскрывает всех деталей и сущности предприятия, нечетко специфицирует его цели и задачи.

• Неадекватный анализ текущей ситуации. Чтобы решить, по какой дороге пойти, нужно знать, откуда мы идем и где находимся. Анализ текущей ситуации в отрасли и на предприятии может помочь правильной постановке целей и задач.

• Выбор нереалистичных целей. Чаще всего этот пункт связан с предыдущим, т.е. с неадекватным анализом ситуации.

• Непредвиденные действия конкурентов, неспособность обеспечить должный объем выпуска, форс-мажорные обстоятельства. Если предприниматель хорошо разбирается в текущей ситуации и создал надежную систему контроля за ходом выполнения плана, действия конкурентов вряд ли застанут его врасплох.

Чем можно заинтересовать сотрудника? Прежде всего не нужно путать собственную мотивацию с мотивацией другого человека! Для того чтобы понять, как стимулировать человека, необходимо узнать, что ценно для него в его работе.

Если для меня очевидно, что работать нужно для счастья семьи, то для другого человека такая же азбучная истина, что работать нужно ради развития карьеры и т.п. Например, приходит на работу новый водитель и говорит: «Я люблю дороги, люблю быть на колесах и видеть разные места!». И если Вы предложите ему должность водителя, который возит руководителя – он быстро разочаруется в работе. Значит, Вы должны этого человека приспособить к дальним перевозкам, к примеру – возить менеджеров, связанных с региональными командировками.

Конечно, деньги являются наиболее «традиционным» способом стимулирования персонала. Важно, чтобы человек получал соответствующую его квалификации, должности и объему работы сумму. Здесь есть еще тонкости: зарплата сотрудника должна, хоть на 10 рублей, но увеличиваться каждый месяц. Если сотрудник это знает – у него формируется ощущение, что есть прогресс. Здесь важно не количество, а тенденция! Еще одна замечательная методика – премия, благодаря которой человек получает солидное вознаграждение.

Страховка, которая показывает, что о человеке заботятся. Одним из важных аспектов мотивации является семья человека: например, человека берут на работу и страхуют его жизнь или и жизнь его близких тоже.

Хороший способ мотивации – «увеличение территории». Это биологический способ мотивации – как бы расширение территории самца, которую он контролирует. Что это может быть?

Важным фактором стимулирования является наименование должности человека. Даже такая мелочь, казалось бы, способна полностью изменить мнение человека о выполняемой работе.

Есть большое количество людей, для которых работа связана с постоянным профессиональным ростом, и для них очень значима возможность обучения.

Существуют и другие, более мелкие способы мотивации. Например, одного сотрудника можно стимулировать мобильным телефоном, который ему оплачивает фирма, а другого – отдельным кабинетом.

Подчеркнем: иногда даже сам человек не знает свою истинную мотивацию! Поэтому задача руководителя – понять, где же та «кнопка», какая «морковка» и как ее повесить, чтобы человек к ней стремился, одновременно решая свои задачи – и задачи компании!

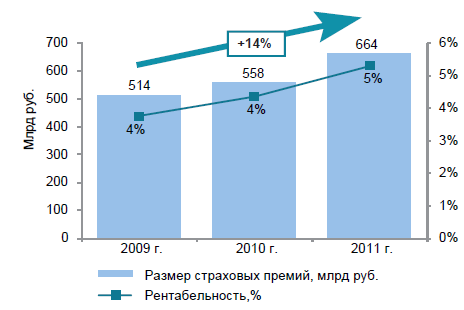

Динамика продаж страховых договоров

Рис. 1. Динамика страховых премий и рентабельности страховых компаний, 2009 – 2011 гг.

Значительное увеличение собранной премии в 2010 и 2011 гг. (8,6% и 19,1%) и продолжение роста рынка в 2012 году – основные факторы, влияющие на функционирование страховых компаний и способствующие росту страховых портфелей.

Для обеспечения дальнейшего роста объёма премий, страховщикам необходимо сконцентрировать свои усилия на разработке новых страховых продуктов. Кроме того, страховые компании должны переориентироваться на неценовую конкуренцию и развитие технологий.

Модно выделить следующие способы снижения убыточности:

Сегментация клиентской базы – поиск низкоубыточных сегментов (например, страхование автокаско для опытных водителей, VIP-страхование).

Конкуренция на уровне сервиса:

• сервис при заключении и сопровождении договоров страхования («личные кабинеты» в Интернете, помощь в сборе справок при наступлении страхового случая);

• дополнительные услуги (например, такси на случай аварии, ремонтная бригада при затоплении квартиры). Кроме того, страховые компании получают от сервисных партнеров доход – комиссионное вознаграждение.

Повысить рентабельность можно также за счёт снижения расходов на ведение дела:

• снижение управленческих расходов – централизация системы урегулирования убытков;

• снижение аквизиционных расходов на привлечение клиентов: кросс-продажи (например, ДСАГО и страхование от НС вместе с ОСАГО), повышение лояльности клиентской базы (повышение качества урегулирования убытков и использование показателя возобновления договоров в качестве KPI;

• снижение комиссии страховым посредникам – конкуренция на уровне сервиса («личные кабинеты» агентов).

Динамику собранных премий в разрезе основных страховых продуктов, предлагаемых на российской страховом рынке, можно представить графически (рис. 2).

Рис.2. Динамика страховых премий в разрезе продуктов