Міністерство аграрної політики україни

ДНІПРОПЕТРОВСЬКИЙ ДЕРЖАВНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

НАВЧАЛЬНО-НАУКОВИЙ ІНСТИТУТ ЕКОНОМІКИ

КАФЕДРА ФІНАНСІВ

розрахункове завдання

З ДИСЦИПЛІНИ

ІНВЕСТУВАННЯ

Дніпропетровськ 2010

Розрахункове завдання до вивчення дисципліни «Інвестування» для спеціальностей 6.050100 «Облік і аудит», «Маркетинг», «Фінанси» денної та заочної форми навчання.

Методичні рекомендації до виконання розрахункового завдання складені доцентом кафедри фінансів Демчук Н.І.

Методичні рекомендації до виконання розрахункового завдання складені доцентом кафедри фінансів розглянута на засіданні кафедри фінансів

Протокол № від « » 2010 р.

Зав. кафедрою

к.е.н, доц.. Масюк Ю.В.

Схвалено науково-методичною радою факультету Обліку та фінансів:

Протокол № від «11» 2010 р.

Голова НМР доцент Дуброва Н.П.

1. Загальні рекомендації

Індивідуальне завдання значною мірою є заключним етапом у вивченні курсу, коли студент виявляє своє вміння розв”язувати фінансові задачі та розуміння місця, яке вонипосідаютьу всьому курсі, та їхвзаємозв'язок з іншими проблемами банківської діяльності.

У процесі виконання індивідуального завдання студент набуває таких навичок, як вміння розв”язувати практичні зачачі та проведення критичного аналізу ситуації.

Мета роботи - набуття вмінь орентуватися у різноманітних фінансових ситуаціях, аргументувати свою точку зору та чітко уявляти процеси, які відбуваються на фінансовому і банківському ринках.

Виконання індивідуального завдання поєднує такі елементи:

вивчення навчальної літератури;

вивченняпрактичного матеріалу та його обробка;

розв”язання задач;

оформлення завдання.

Робота може бути написана власноруч абонабрана на комп'ютері. Обсяг роботи не повинен перевищувати35аркушів.

Якщо не булирозв”язані усі задачіта студент не дотримовився вимог оформлення роботи, то робота не зараховується і повертається на доопрацювання. Невеликі огріхи в роботі можуть бути запропоновані студенту для доробки з подальшим представленням роботи до заліку.

Кожен студент обираєваріант завдання згідно з номером його в списку.Якщо в групістудентів більше ніж запропонованих варіантів, тоді викладач на свій розсуд розподіляєваріанти завдання.

Для студентів, у яких виникають труднощі при розв”язанні задач, викладач проводить індивідуальні консультації.

Розрахунок простих і складних відсотків.

2.1 Прості відсотки.

При цьому способі нарахування приймається, що вихідна база для нарахування відсотків не змінюється.

Нехай у банк терміном на кілька років поміщена певна сума грошей під обумовлені річні відсотки. Якою буде ця сума після нарахування простих відсотків по закінченнітерміну внеску. Вона може бути визначена по наступній формулі:

![]() , (2.1.)

, (2.1.)

де

S- майбутня сума грошей після нарахування відсотків,

P- дійсна або поточна сума грошей;

in- проста процентна ставка,

n- кількість років, за які здійснюється нарахування відсотків

У приведених формулах "n" виражається в роках. Якщо за умовою задачі час нарахування відсотків виражений в днях, то воно перераховується за формулою:

![]() ,(2.2)

,(2.2)

де t- час, за якийнараховуються відсотки, вираженийв днях,

К - прийняте в розрахунках число календарних днів у році (360 або365 днів).

У свою чергу, час “t” може визначатися з урахуванням фактичного числа днів у місяцях (28, 30, 31), або, при допущенні, що тривалість будь-якого місяця дорівнює 30 днів.

Врезультаті розрахунки можутьпроводитисьзанаступнимитрьомаваріантами;

1) К= 365 днів, “t” визначається з урахуванням точного числа днівабовнеску позички.

2) К= 360 днів, “t” визначається з урахуванням точного числа днівабовнеску позички.

3) К= 360 днів, “t” визначається з урахуванням наближеного числа днівабовнеску позички.

При тих самих вихідних умовах для нарахування відсотків проведення розрахунків зацимиваріантамипризводить довідзначених фінансових наслідків.

Вкладення грошей у банк під відсотки.

Вкладення може бути одноразовим і багаторазовим.

Розглянемо ситуацію з багаторазовим вкладенням грошей.

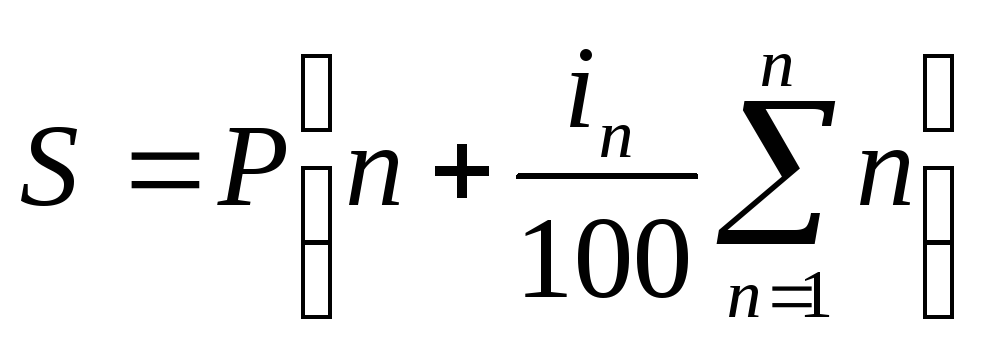

Нехай внески (ВКЛ) у банк клієнт робить наприкінці кожного року. Тоді загальна формула для визначення суми грошей, що клієнт матимев банку через “n” років. Число внесків дорівнює “n”:

![]() (2.3)

(2.3)

Якщо припустити , що Р1=Р2=…=Рn=Р, то формула (1.3)матименаступний вигляд:

.

.

Враховуючи, що![]() одержимо остаточну формулу:

одержимо остаточну формулу:

![]() (2.4)

(2.4)

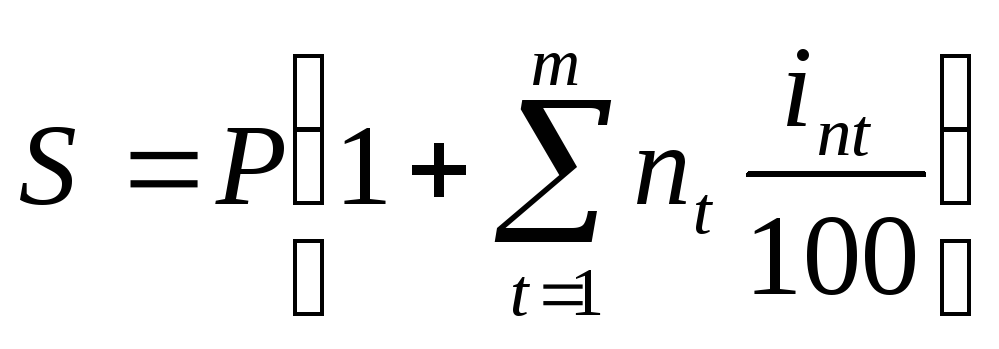

Розглянемо тепер ситуацію, коли внески робляться на початку кожного року. Складемо спочаткузагальну формулу для суми внесків через “n” років; число внесків також дорівнює “n”:

![]() (2.5)

(2.5)

Якщо припустити , що Р1=Р2=…=Рn=Р, то формула (2.5)матименаступний вигляд:

.

.

Враховуючи, що![]() одержимо остаточну формулу:

одержимо остаточну формулу:

![]() (2.6)

(2.6)

Вкладення грошей у банк при щорічних виплатах.

Тут необхідно визначити суму первісного внеску P, що забезпечить клієнтупевніщорічні виплатиHпротягом “n” років. Використовуючи формулу (1.2) можна скласти наступне рівняння:

(2.7)

(2.7)

Якщо припустити , що усі виплати однакові, Н1=Н2=…=Нn=Н, тодіостаточна формула має наступний вигляд:

(2.8)

(2.8)

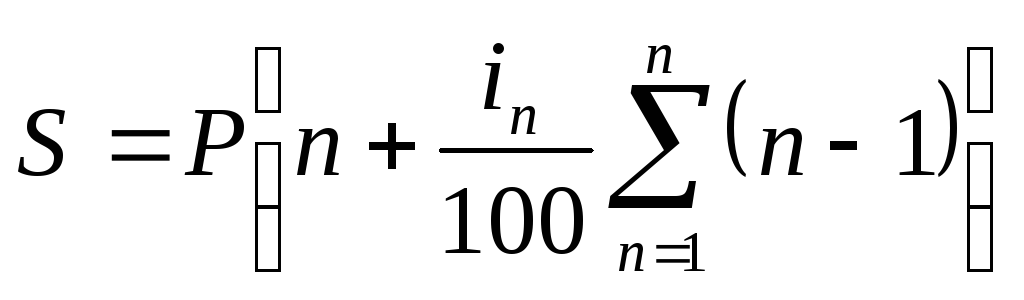

Зміна простої процентної ставки протягом терміну позички

На практиці може мати місце ситуація, коли процентна ставка буде змінюватися протягом терміну, на який надається позичка. Наприклад, якщо n1-тривалість першого періоду позички, на якому використовується позичковий відсотокin1; тривалість другого періодуn2, на якому використовується позичковий відсотокin2; тривалість третього періодуn3–in3і т.д., томожна скласти наступну формулу для оцінкиповерненної суми:

![]() абов загальному вигляді:

абов загальному вигляді:

,

(2.9)

,

(2.9)

де m– число періодів.