§ 2. Перспективы развития государственного финансового контроля в Республике Таджикистан

В предыдущем параграфе нами была рассмотрена ныне существующая в РТ система органов государственного финансового контроля, их роль в организации и осуществлении такого контроля.

Так как предметом настоящего исследования является государственный финансовый контроль, а именно внешний (независимый) контроль, осуществляемый высшими органами государственного финансового контроля, рассмотрим правовой статус Агентства по государственному финансовому контролю и борьбе с коррупцией Республики Таджикистан и Счетной палаты.

Как отмечалось в предыдущем параграфе, в соответствии со ст. 4 Закона РТ «О государственном финансовом контроле в Республике Таджикистан» в целях государственного финансового контроля Президентом РТ создается орган государственного финансового контроля, являющийся основным органом государственного финансового контроля в РТ и подотчетный Президенту РТ.

Агентство, являясь уполномоченным органом государственного финансового контроля и правоохранительным органом, осуществляет государственный финансовый контроль по эффективному использованию государственных средств и государственного имущества для обеспечения экономической безопасности государства путем предупреждения, профилактики, выявления, пресечения коррупционных правонарушений, раскрытия, дознания и предварительного расследования коррупционных преступлений, экономических преступлений коррупционного характера и преступлений, связанных с налогами.

Агентство в своей деятельности подчиняется и подотчетно Президенту РТ и представляет нижней палате парламента отчет о результатах расследований и финансовых проверок.

Одной из задач Агентства является осуществление государственного финансового контроля во всех ветвях государственной власти, местных органах государственной власти и органах местного самоуправления, в государственных предприятиях, учреждениях и организациях, а также в иных, предусмотренных законодательством РТ.

Проанализируем деятельность Агентства на основании официальных данных, которые опубликованы на его официальном сайте в сети «Интернет». Это позволит нам установить, насколько на сегодняшний день в РТ соблюдается принцип целевого и эффективного использования государственных средств.

В 2008 г. Агентством проведено 1082 ревизий и проверок в министерствах и ведомствах, органах местного государственного управления, государственных хозяйствующих субъектах и иных бюджетных организациях. В результате указанных контрольных мероприятий выявлен ущерб на общую сумму 95,7 млн сомони (27 694 177,57 долл. США145), из них 20,8 млн сомони (6 019 215,19 долл. США) или 21,7 % составляют недостачи и присвоения государственных денежных средств и материальных ценностей146. В ходе ревизий и проверок 33,7 млн сомони (9 752 286,14 долл. США) возвращены государству, что составляет 35,3 % от общего размера выявленного ущерба147. К сожалению, судьба оставшихся 64,7 % нанесенного государственному бюджету ущерба нам неизвестна.

В 2008 г. сотрудниками Агентства было раскрыто: коррупционных преступлений и преступлений, носящих коррупционный характер – 895; хищений путем присвоения, растрат и мошенничества – 385; дачи и получения взятки – 161, из которых 127 совершены ответственными должностными лицами государственных учреждений.

Если в 2008 г. сотрудниками Агентства проведено 1082 ревизий и проверок, то в 2009 г. – 1155. В 2009 г. сумма нанесенного ущерба государственному бюджету составила 70,5 млн сомони (16 131 984,81 долл. США)148. Из этой суммы в государственный бюджет были возвращены 38,2 млн сомони (8 741 018,72 долл. США).

В 2010 г. число проведенных Агентством ревизий и проверок достигло 1206. Соответственно, возросла и сумма нанесенного государственному бюджету ущерба, которая составила 110,8 млн сомони (25 164 660,46 долл. США)149. Из общей суммы нанесенного ущерба в государственный бюджет было возвращено 76,6 млн сомони (17 397 229,16 долл. США)150.

Согласно поручениям Президента РТ и Правительства РТ, в министерствах и ведомствах, местных исполнительных органах государственной власти, бюджетных организациях и учреждениях, центрах управления инвестиционными проектами и иных государственных хозяйствующих субъектах сотрудниками Агентства было проведено 1335 финансовых проверок и ревизий, выявлен финансовый ущерб на сумму 107,2 млн сомони (22 525 267,38 долл. США)151, из которого незаконное расходование финансовых и материальных средств составляет 9,8 млн сомони (2 059 212,88 долл. США), недостачи и присвоения финансовых средств – 19,6 млн сомони (4 118 425,75 долл. США), ущерб от продажи и сдачи в аренду государственного имущества – 5,2 млн сомони (1 092 643,57 долл. США), потери финансовых и материальных средств – 17,2 млн сомони (3 614 128,72 долл. США), ущерб от сокрытия налогов – 42,7 млн сомони (8 972 284,68 долл. США). В проверенных учреждениях и предприятиях было выявлено нецелевое использование бюджетных средств в сумме 7,1 млн сомони (1 491 878,72 долл. США)152.

В ходе финансовых проверок государству было возмещено 75,5 млн сомони (15 864 344,10 долл. США) или 70,4 % от выявленного ущерба, из которых 51,8 млн сомони (10 884 410,92 долл. США) – в бюджет и 23,7 млн сомони (4 979 933,18 долл. США) – предприятиям153.

Из вышеприведенных данных видно, что ежегодно увеличивается количество проводимых ревизий и проверок, однако одновременно увеличивается и количество случаев нецелевого и неэффективного использования государственных средств. Более того, участились случаи незаконного присвоения бюджетных средств. На наш взгляд, это всего лишь «верхушка айсберга», реальные цифры в десятки раз больше.

Одним из недостатков деятельности Агентства является то, что оно не осуществляет предварительный контроль. Данное упущение сказывается на целевом, эффективном и законном использовании бюджетных средств государства. Сам по себе последующий контроль является менее эффективным, так как денежные средства уже были получены и израсходованы. И, как свидетельствуют вышеприведенные данные, значительную часть незаконно и нецелевым образом использованных бюджетных средств вернуть в государственную казну очень непросто.

Необходимость в создании данного Агентства была обусловлена тенденцией роста коррупции в РТ. За годы своей деятельности, возможно, Агентство в какой-то степени и нивелировало этот негативный процесс, но добиться желаемого результата оно не сумело. Об этом свидетельствует многочисленные исследования. Например, в момент создания Агентства в 2007 г. по данным Transparency International РТ занимала 160-е место в рейтинге стран по Индексу восприятия коррупция154, а в 2011 г. по результатам проведенных исследований РТ находится на 152 месте155. Таким образом, с момента создания Агентства до настоящего времени серьезных сдвигов на пути к снижению уровня коррупции в РТ не наблюдается.

В конце июля 2011 г. Центром стратегических исследований при Президенте РТ было презентовано второе исследование по коррупции в Таджикистане. В основу исследования легло анкетирование более трех тысяч жителей страны. В ходе исследования была выявлена степень поражения коррупцией различных областей государственного управления по шкале от «честный» до «нечестный». В пятерку самых «нечестных» вошли: ГАИ – 32,3 %, больницы и поликлиники – 30,6 %, вузы – 23,9 %, Агентство по борьбе с коррупцией – 21,4 % и правоохранительные органы (милиция, налоговая служба, таможенная служба) – 20,7 %156. Все вышесказанное свидетельствует о том, что Агентство не оправдало возложенные на него надежды.

Как было отмечено во втором параграфе первой главы, для осуществления надлежащего финансового контроля, большое значение приобретают принципы осуществления такого контроля. Основные принципы осуществления государственного финансового контроля закреплены в Законе РТ «О государственном финансовом контроле в Республике Таджикистан» и в Законе РТ «Об Агентстве по государственному финансовому контролю и борьбе с коррупцией Республики Таджикистан».

Так, в соответствии со ст. 4 Закона РТ «Об Агентстве по государственному финансовому контролю и борьбе с коррупцией Республики Таджикистан» свою деятельность Агентство осуществляет на основании следующих принципов:

– законности;

– уважения и соблюдения прав и свобод человека и гражданина;

– равенства всех перед законом;

– единоначалия и централизованности управления;

– использования открытых и скрытых форм и методов деятельности;

– связи с населением и учета общественного мнения в ходе осуществления своей деятельности;

– беспартийности.

Нами было отмечено, что международным сообществом на протяжении многих лет разрабатывались те принципы, которые должны быть заложены в организацию и осуществление государственного финансового контроля. Эти принципы нашли свое закрепление в Лимской декларации руководящих принципов контроля.

В ст. 3 Закона РТ «О государственном финансовом контроле в Республике Таджикистан» закреплен принцип независимости органа контроля. В свою очередь ч. 1 ст. 6 Закона РТ «Об Агентстве по государственного финансовому контролю и борьбе с коррупцией Республики Таджикистан» устанавливает, что вмешательство государственных органов, общественных объединений, политических партий, религиозных организаций, средств массовой информации, их представителей и должностных лиц в деятельность Агентства по осуществлению им своих полномочий запрещается. В ч. 2 данной статьи закреплено, что воздействие на сотрудника Агентства, каким-либо образом с целью препятствования реализации им своих должностных обязанностей или оказания на него давления с целью принятия им незаконного решения подлежит ответственности, предусмотренной законодательством РТ.

Хотя Закон РТ «О государственном финансовом контроле в Республике Таджикистан» и содержит принцип независимости органа государственного финансового контроля, в своей деятельности Агентство не является независимым.

О том, что деятельность Агентства не является независимой, свидетельствуют следующие обстоятельства.

Во-первых, в соответствии со ст. 12 Закона РТ «Об Агентстве по государственного финансовому контролю и борьбе с коррупцией Республики Таджикистан» директор Агентства назначается и освобождается от должности Президентом РТ. Нами было отмечено, что одним из гарантов независимости органа государственного финансового контроля является более длительный срок полномочий по сравнению с членами парламента. Однако закон не устанавливает никаких сроков. Президент РТ в любой момент может назначить или освободить от занимаемой должности руководителя Агентства, его первого заместителя и заместителей. В законе не прописано, в каких случаях Президент РТ может снять с должности руководителя Агентства и его заместителей.

Во-вторых, в соответствии со ст. 13 вышеназванного закона План работы Агентства утверждается Президентом РТ. Также Президент РТ и Правительство РТ дают отдельные поручения о проведении проверок в министерствах, ведомствах, государственных и частных учреждениях, которые получают или же обслуживают государственный бюджет.

В-третьих, в соответствии с абзацем 3 ст. 36 того же закона порядок и нормы материально-технического обеспечения органов Агентства устанавливаются Президентом РТ по представлению директора Агентства.

В-четвертых, правовой статус Агентства не закреплен в Конституции, а его деятельность регулируется обычным законом157, хотя правило конституционного закрепления статуса органа государственного финансового контроля прямо закреплено в Лимской декларации руководящих принципов контроля.

В результате анализа принципов построения государственного финансового контроля в зарубежных странах можно сделать вывод, что принципы, изложенные в Лимской декларации руководящих принципов контроля, пока не нашли в полной мере отражения в законодательстве РТ. Закрепленные принципы государственного финансового контроля должны быть не только установлены в законе о государственном финансовом контроле, но и одновременно должны быть предусмотрены соответствующие гарантии претворения их в жизнь, включающие ответственность со стороны проверяемых субъектов, а также со стороны самих контрольных органов за свои действия.

Учитывая важность вопроса управления государственными финансами, Президент РТ своим Указом от 20 марта 2009 г. № 639 утвердил «Стратегию управления государственными финансами Республики Таджикистан на 2009–2018 годы»158 (далее – Стратегия).

Цель Стратегии состоит в определении более детальной программы реформирования УГФ. Документ содержит многочисленную программу институциональных реформ сферы УГФ.

Одной из задач, стоящих перед реализаторами Стратегии, является улучшение системы «сдержек и противовесов». Любая система УГФ включает систему «сдержек и противовесов», необходимую для баланса бюджетных полномочий исполнительной ветви власти. После того, как будет обеспечено надлежащее функционирование базовых элементов системы УГФ, Правительство РТ должно обеспечить создание соответствующей системы «сдержек и противовесов». В ходе создания такой системы будут решаться вопросы формирования систем внешнего и внутреннего аудита и полномочий Парламента РТ.

В соответствии с вышеназванной Стратегией УГФ в первом полугодии 2012 г. планируется образовать независимый орган внешнего аудита – Счетную палату Республики Таджикистан. Данный орган будет выполнять функции высшего органа аудита (контроля – прим. А. Н.) РТ, а к 2014 г. Парламент РТ будет рассматривать отчет об исполнении государственного бюджета на основе заключения высшего органа аудита.

Правовой предпосылкой для образования Счетной палаты РТ является подписанный Президентом РТ Закон РТ «О Счетной палате Республики Таджикистан»159 от 28 июня 2011 г. № 749. Названный закон регулирует вопросы, связанные с правовым статусом, полномочиями, организационной структурой, задачами, правами и обязательствами Счетной палаты.

В соответствии с ч. 1 ст. 1 Закона Счетная палата является высшим органом финансового контроля РТ, который проводит независимый внешний аудит по оценке исполнения государственного бюджета и готовит предложения по ее усовершенствованию. Полномочия Счетной палаты по проведению независимого внешнего аудита распространяются на все ветви государственной власти РТ. Счетная палата не обладает исполнительными, законодательными, правоохранительными полномочиями, а строит свою деятельность на основе Конституции РТ, Закона РТ «О Счетной палате Республики Таджикистан» и иных законодательных актов РТ.

Счетная палата проводит проверки с целью предоставления объективной информации Президенту РТ и нижней палате Парламента РТ для оказания содействия в контроле за использованием Правительством РТ полученных и израсходованных им средств государственного бюджета и надлежащего управления государственными ресурсами.

Следует отметить, что предварительный контроль, проводимый Счетной палатой, будет проявляться в представлении ею заключения о проекте государственного бюджета и его исполнении. Это позволит снизить риск незаконного использования государственных финансов, выявить допущенные нарушения и устранить их негативные последствия. Как отмечается в Лимской декларации руководящих принципов контроля, эффективный предварительный контроль является неотъемлемой частью надежной системы управления доверенными какому-либо субъекту денежными и материальными средствами. Предварительная проверка, проводимая высшим контрольным органом, имеет то преимущество, что позволяет предотвратить возможные нарушения до того, как они произошли160.

Авторы Закона РТ «О Счетной палате Республики Таджикистан» отмечают, что при подготовке закона ими был изучен опыт ФРГ, и некоторые пункты закона были заимствованы из опыта этой страны161. Так, например, было заимствовано положение о том, что председатель, заместитель председателя и главные аудиторы обладают правом неприкосновенности. Они не могут быть без согласия назначившего их органа арестованы, задержаны, подвергнуты приводу, обыску, за исключением случаев задержания их на месте совершения преступления. Председатель, заместитель председателя и члены Счетной палаты также не могут быть подвергнуты личному обыску (досмотру), за исключением случаев, когда эти действия предусмотрены законом для обеспечения безопасности других людей. Однако авторы Закона РТ «О Счетной палате Республики Таджикистан» не учли, что правовой статус Счетной палаты ФРГ закреплен в Основном законе ФРГ (Конституции) и члены Федеральной счетной палаты обладают судейской независимостью.

Отмечается, что при разработки Закона РТ «О Счетной палате Республики Таджикистан» также были заимствованы положения Лимской декларации руководящих принципов контроля162. Например, в основу деятельности Счетной палаты РТ были заложены такие принципы, как независимость, объективность и компетентность, а также гласность. Названные принципы нашли свое законодательное закрепление в Законе РТ «О Счетной палате Республики Таджикистан» в виде принципов:

– законности;

– самостоятельности;

– объективности, достоверности и честности;

– гласности в той мере, в какой это не противоречит требованиям законодательства РТ;

– соблюдения профессиональных стандартов;

– соблюдения принципа коллегиальности.

Трудно согласиться с авторами Закона РТ «О Счетной палате Республики Таджикистан» в том, что при разработке закона ими были учтены положения Лимской декларации. Этот международный акт устанавливает, что основные контрольные полномочия высшего контрольного органа должны быть определены Конституцией, и лишь детали могут быть установлены законом (ч. 1 ст. 18)163. Правовой же статус Счетной палаты РТ, также как и правовой статус Агентства по государственному финансовому контролю и борьбе с коррупцией РТ закреплены в обычном законе.

Нами было отмечено, что в случае возникновения противоречий между конституционным и обычным законом действуют нормы конституционного закона. Например, правовой статус органов прокуратуры РТ закреплен в Конституционном законе РТ от 25 июля 2005 г. № 107 «Об органах Прокуратуры Республики Таджикистан»164. В соответствии с названным конституционным законом органы прокуратуры осуществляют надзор за точным соблюдением и единообразным исполнением законов министерствами, государственными комитетами и другими ведомствами РТ, местными органами государственной власти, органами местного самоуправления, органами военного управления, органами контроля (выделено – А. Н.), банками, предприятиями, учреждениями, общественными и религиозными объединениями, политическими партиями и иными объединениями, независимо от их подчиненности, принадлежности и форм собственности, их должностными лицами, а также за соответствием законам правовых актов, издаваемых ими. Следовательно, сотрудники прокуратуры могут осуществлять надзор над деятельностью Счетной палаты РТ, хотя независимость последней гарантирована законом.

Для того чтобы Счетная палата РТ осуществляла независимый государственный финансовый контроль, ее правовой статус следовало бы закрепить в Конституции РТ, а также принять отдельный конституционный закон о Счетной палате РТ.

Председатель и заместитель председателя Счетной палаты назначаются на должность по представлению Президента РТ нижней палатой Парламента сроком на семь лет.

В качестве гаранта независимости деятельности членов Счетной палаты выступает порядок приостановления и прекращения деятельности ее членов. Так, в соответствии с ч. 1 ст. 14 Закона РТ «О Счетной палате Республики Таджикистан» полномочия председателя и заместителя председателя Счетной палаты приостанавливаются при наличии одного из следующих оснований:

– признан безвестно отсутствующими в установленном законом порядке;

– не способен по состоянию здоровья длительное время выполнять свои обязанности;

– зарегистрирован в качестве кандидата в депутаты представительных органов государственной власти.

Решение о приостановлении полномочий председателя и заместителя председателя принимается Президентом РТ. Однако, на наш взгляд, следует передать это право нижней палате Парламента, так как основным заказчиком и пользователем услуг Счетной палаты выступает именно Парламент.

Вызывает интерес положение ч. 6 ст. 8 Закона РТ «О Счетной палате». Так, размер должностных окладов, а также условия и порядок выплаты заработной платы председателю, заместителю и главным аудиторам Счетной палаты устанавливаются Президентом РТ. На наш взгляд, содержание данной нормы влияет на независимость деятельности Счетной палаты, что приводит к необъективности осуществления контрольных полномочий членами Счетной палаты. Предпочтительным является установления размера должностных окладов членов Счетной палаты со стороны органа, назначивших их.

Основной формой деятельности Счетной палаты являются аудиторские проверки. Целью проводимых Счетной палатой аудиторских проверок является оценка соответствия использования бюджетных и других государственных ресурсов законодательству РТ о государственном бюджете и иным нормативным правовым актам РТ; экономности приобретения и эффективности использования государственных ресурсов для достижения целей, намеченных в государственном бюджете, а также в целях результативности расходования бюджетных средств.

По результатам аудиторской проверки составляется акт проверки, который подписывается руководителем проверяемой организации. В случае несогласия руководителя организации с результатами проверки и отказа от подписания акта проверки главный аудитор, который ответственен за проведение проверки, с участием комиссии составляет акт и подписывает его. Руководитель организации должен в письменной форме обосновать свой отказ от подписания акта.

По своей правовой природе акт проверки имеет рекомендательный характер. Председатель Счетной палаты Российской Федерации С. В. Степашин отмечает, что необходимо предоставить Счетной палате право налагать административные штрафы. Он полагает, что данный механизм в свое время доказал свою эффективность, в том числе и для профилактики финансовых нарушений165.

Если сотрудник Агентства по государственному финансовому контролю и борьбе с коррупцией РТ по результатам проведенной ревизии и проверки обнаружит факт совершения преступления, то он правомочен возбудить уголовное дело. В свою очередь, главный аудитор Счетной палаты в случае выявления фактов присвоения, расточительства, хищений и недостач государственных средств направляет материалы проверки в соответствующие правоохранительные органы.

Ранее нами было отмечено, что в соответствии со ст. 4 Закона РТ «О государственном финансовом контроле в Республике Таджикистан», в целях государственного финансового контроля Президентом РТ создается орган, который является основным органом государственного финансового контроля в РТ и подотчетен Президенту РТ. Таким образом, по законодательству РТ на сегодняшний день существуют два высших органа финансового контроля – Агентство по государственному финансовому контролю и борьбе с коррупцией РТ и Счетная палата РТ. Данные органы обладают идентичными функциями по контролю над расходованием бюджетных средств, которое приводит к дублированию функций. Для государственного бюджета РТ содержание двух органов, которые выполняют одну и ту же функцию, является ущербной.

Если рассматривать перспективы развития системы органов государственного финансового контроля, то нельзя обойти стороной вопрос образования местных контрольных органов. Ранее было отмечено, что в зарубежных странах практикуется образование местных финансово-контрольных органов, которые не находятся в прямом подчинении главному органу государственного финансового контроля. Это позволяет более эффективно осуществлять контроль над расходованием финансовых ресурсов исполнительными органами государственной власти на местном уровне. Правительству РТ необходимо учесть существующий зарубежный опыт по организации государственного финансового контроля на местном уровне.

Учитывая современные экономические реалии и финансовое состояние Таджикистана, Правительству РТ необходимо реформировать ныне существующую систему органов государственного финансового контроля. На наш взгляд, Агентство по государственному финансовому контролю и борьбе с коррупцией РТ следует упразднить. Контрольные полномочия в сфере государственных финансов передать Счетной палате РТ, а полномочия по борьбе с коррупцией – соответствующим правоохранительным органам (прокуратуре, Министерству внутренних дел). Это позволит повысить эффективность осуществления государственного финансового контроля над правопорядком в бюджетной сфере, а также сократить издержки государственного бюджета на содержание дополнительного государственного органа.

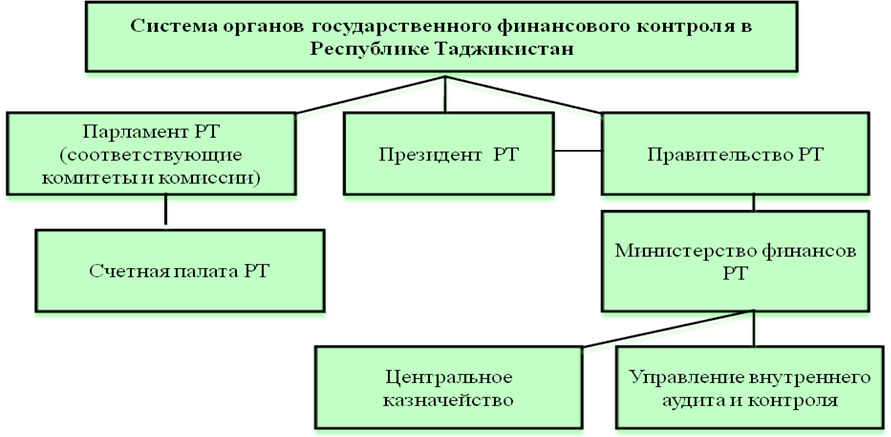

Наше видение будущей системы органов государственного финансового контроля приведено в схеме 3.

Схема 3

О важности осуществления независимого государственного финансового контроля говорит тот факт, что на международном уровне существует специальный орган – Международная организация высших органов финансового контроля (ИНТОСАИ/INTOSAI), которая объединяет высшие органы финансового контроля в странах ООН. ИНТОСАИ основана в 1953 г. Ее членами являются более 180 национальных высших органов финансового контроля.

Необходимо отметить, что в рамках ЕврАзЭС в настоящее время проводится работа по гармонизации национальных законодательств о финансовом контроле в целях построения эффективного интеграционного взаимодействия государств – членов данного Сообщества. Так, в рамках ЕврАзЭС действует Межпарламентская Ассамблея, в структуре которой образована Постоянная комиссия по экономической политике. В 2008 г. в результате деятельности данной комиссии был осуществлен сравнительно-правовой анализ законодательства государств – членов ЕврАзЭС о финансовом контроле166.

В документе отмечается, что нормативно-правовое обеспечение финансового контроля на данный момент нельзя назвать системным ни в одном государстве Сообщества. Эта сфера регулируется нормативными документами разного уровня – законами, указами главы государства (Президента) и правительства, действует множество ведомственных нормативных актов167.

На наш взгляд, проведенный сравнительно-правовой анализ законодательства государств – членов ЕврАзЭС о финансовом контроле является обзорным (поверхностным). Авторы исследования не углублялись в изучение существующих пробелов в законодательстве о государственном финансовом контроле государств – членов Сообщества.

Также в рамках СНГ действует Совет руководителей высших органов финансового контроля государств – участников СНГ. В 2009 г. по итогам IX сессии данного органа был образован Секретариат, который является постоянно действующим рабочим органом Совета168.