5. Проверка гипотезы о нормальном законе распределения

Частоты для проверки

соответствия эмпирического ряда

распределения нормальному закону

используют критерий

![]() ,

основанный на сравнении эмпирических

частот

,

основанный на сравнении эмпирических

частот![]() с теоретическими

с теоретическими![]() ,

которые можно ожидать при принятии

определенной нулевой гипотезы.

,

которые можно ожидать при принятии

определенной нулевой гипотезы.

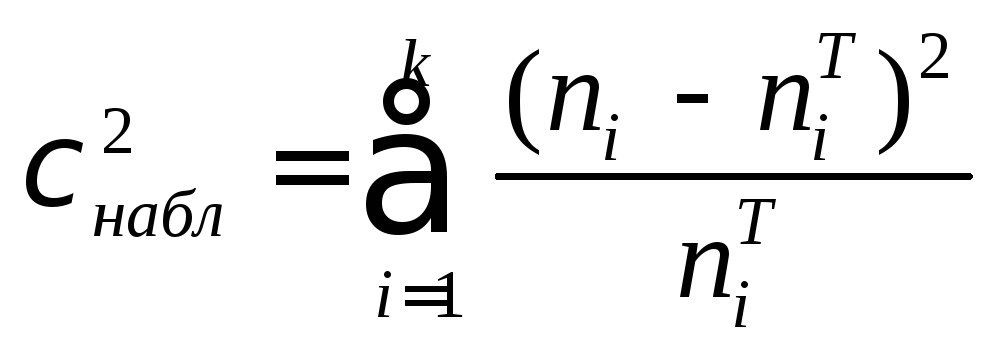

Значение

![]() -наблюдаемое

значение критерия, полученное по

результатам наблюдений, равно

-наблюдаемое

значение критерия, полученное по

результатам наблюдений, равно , где к—число интервалов(после

объединения),

, где к—число интервалов(после

объединения),![]() -теоретические

частоты. Все вспомогательные расчеты,

необходимые для вычисления

-теоретические

частоты. Все вспомогательные расчеты,

необходимые для вычисления![]() ,

сведем в таблицу 1.6.

,

сведем в таблицу 1.6.

|

Интервалы

|

|

|

|

|

|

4,97-5,08 5,08-5,19 5,19-5,30 5,30-5,41 5,41-5,52 5,52-5,63 5,63-5,74 5,74-5,85 |

2 3 17 12 19 29 18 1 4 17 |

1 3 15 11 21 27 22 11 4 15 |

4

4 4 16

4 |

0,267

0,190 0,148 0,727

0,267 |

|

|

100 |

100 |

|

|

3

3

Таблица 1.6.

Вычисление критерия

![]() при проверке нормальности распределения

объемов основных фондов

при проверке нормальности распределения

объемов основных фондов

Правило проверки

гипотезы заключается в следующем.

Определяем по таблице распределения

xu-квадрат

критическое значение

![]() для числа степеней свободы

для числа степеней свободы![]() и заданного уровня значимости

и заданного уровня значимости![]() .

Затем сравниваем

.

Затем сравниваем![]() и

и![]() .

.

Если

![]() ,

то выдвинутая гипотеза о законе

распределения не отвергается(не

противоречит опытным данным).

,

то выдвинутая гипотеза о законе

распределения не отвергается(не

противоречит опытным данным).

Если

![]() >

>![]() ,

то выдвинута гипотеза о нормальном

законе распределения отвергает с

вероятностью ошибки

,

то выдвинута гипотеза о нормальном

законе распределения отвергает с

вероятностью ошибки![]() .

.

Для нашего примера

![]() =1,599,

=1,599,![]() =0,05,

=0,05,![]() (число интервалов после объединения

стало равным 5) и

(число интервалов после объединения

стало равным 5) и![]() .

.

Так как

![]() <

<![]() ,

то согласно критерию Пирсона гипотеза

о нормальном законе не отвергается.

Можно сделать вывод, что распределение

объемов основных фондов 100 предприятий

является нормальным.

,

то согласно критерию Пирсона гипотеза

о нормальном законе не отвергается.

Можно сделать вывод, что распределение

объемов основных фондов 100 предприятий

является нормальным.