2.5. Государственное регулирование рынка с помощью налогов и дотаций

Необходимость государственного регулирования возникает не только в связи с несовершенством отдельных рынков (не единственность равновесия, его нестабильность), но и в связи с необходимостью решения макроэкономических задач (борьба с инфляцией, обеспечение полной занятости, совмещение принципов экономической эффективности и социальной справедливости и др.). Оно может осуществляться путем прямого контроля за уровнем цен и объемов рынка (установление обязательных государственных цен или рыночных квот), путем использования финансовых инструментов (налогов и дотаций), другими методами.

П режде

всего, рассмотрим воздействие на рыночное

равновесие так называемых потоварных

налогов, (например, налог с оборота,

существовавший в бывшем СССР, и частично

заменивший его акциз, введенный в России

в 1992 г.).

режде

всего, рассмотрим воздействие на рыночное

равновесие так называемых потоварных

налогов, (например, налог с оборота,

существовавший в бывшем СССР, и частично

заменивший его акциз, введенный в России

в 1992 г.).

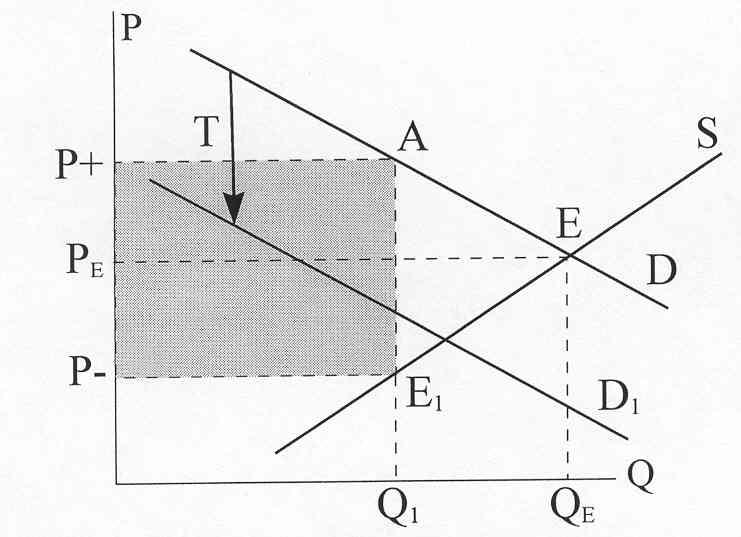

Непосредственными плательщиками в государственный бюджет являются обычно продавцы.

Допустим, правительство ввело налог на данный товар в сумме Т рублей на каждую единицу товара.

1

Рис. 13. Плательщик

налога - продавец

Почему на величину Т? Дело в том, что теперь, после введения налога, продавцы согласны предложить то же количество товара, если цена будет на Т рублей выше, чем РЕ.

Н овое

равновесие характеризуется тремя

величинами: Р+,

Р-,

Q1.

овое

равновесие характеризуется тремя

величинами: Р+,

Р-,

Q1.

Р+ - цена которую фактически платит покупатель, окажется выше первоначальной РЕ.

Р- - цена, которую фактически получает продавец (без налога), окажется ниже первоначальной РЕ.

Q

Рис.

14. Плательщик

налога

-

покупатель

Теперь потоварный налог вносится в госбюджет не продавцами, а покупателями (рис. 14). В этой ситуации покупатели сокращают спрос. Кривая спроса сместится влево на величину Т и займет положение D1. Q2, Р+, Р- будут точно такими же, как и случае, когда налог вносится в бюджет продавцами.

Таким образом, не имеет значения, кто является непосредственным плательщиком потоварного налога: продавец или покупатель. Результат будет один и тот же. Введение потоварного налога вызывает сокращение равновесного объема рынка, повышение цены, фактически увеличиваемой покупателями, и повышение цены, фактически получаемой продавцами.

С тепень

воздействия потоварного налога

на объем продаж зависит от наклонов

линий спроса и предложения.

тепень

воздействия потоварного налога

на объем продаж зависит от наклонов

линий спроса и предложения.

Линии спроса и предложения имеют пологие наклоны (эластичный товар, то есть имеющий много заменителей) - см. рис. 15а.

Линии спроса и предложения имеют крутые наклоны (неэластичный спрос, например, товар первой необходимости) - см. рис. 15б. Введение потоварного налога такого же размера, что и в первом случае, вызывает гораздо меньшее сокращение равновесного объема рынка.

Распределение налогового бремени между покупателями и продавцами зависит от соотношения в наклонах линий спроса и предложения.

Линия спроса имеет очень крутой наклон (товар первой необходимости). Линия же предложения имеет весьма пологий наклон. Из рис. 16а видно, что большая часть налогового бремени (Р+ - РЕ) возлагается на покупателей и меньшая часть (РЕ – Р-) - на производителей.

Рис. 15. Воздействие

налога на объем продаж

Д ля

сравнения на рис. 16б изображена

противоположная ситуация.

ля

сравнения на рис. 16б изображена

противоположная ситуация.

Можно сделать вывод, что чем больше наклон линии спроса и чем меньше наклон линии предложения, тем большая часть налога ложится на потребителей и тем меньшая часть налога ложится на производителей.

Рассмотрим теперь государственное воздействие на рыночное равновесие путем установления потоварных дотаций.

Дотация - это как бы "налог наоборот". Потоварные дотации обычно получают производители, хотя в принципе их непосредственно могут получать и потребители.

П

Рис. 16. Распределение

налогового бремени