13.2. Модели учета результатов деятельности предприятия на трех уровнях

Учет показателей деятельности ведется параллельно в подсистеме синтетического и аналитического учета.

Исследование особенностей учета характеристик деятельности предприятия в регистрах синтетического учета включает:

−формализацию показателей учетных регистров подсистемы, взаимосвязей между ними и последовательности расчета;

−определение соответствия между характеристиками деятельности предприятия, определенными в подразделе 13.1 и показателями учетных регистров подсистемы;

−разработку алгоритмов учета характеристик деятельности предприятия;

−классификацию переменных на трех уровнях учета.

Выполним формализацию показателей учетных регистров подсистемы. Учет в системе ведется на бухгалтерских счетах (табл. 13.3). На счетах

класса Ki , i =1,6 ведется учет наличия и движения хозяйственных средств и их источников ( En A П, табл. 13.1) в результате хозяйственных операций. Вычисление расходов, доходов и результатов деятельности за пери-

од t ведется на счетах классов Ki , i = |

7,9 |

(счета класса K8 могут не ис- |

пользоваться). |

|

|

|

|

|

|

|

|

Структура счетов |

Таблица 13.3 |

|

|

|

|

|

|

|

|

|

|

|

|

Класс счетов |

Обозначе- |

Объекты аудита |

|

ние |

|

|

|

|

|

|

|

Необоротные активы |

|

|

K1 |

En A1 |

Запасы |

|

|

K2 |

En A2 A3 |

Средства, расчеты и прочие активы |

|

|

K3 |

|

|

|

|

|

|

|

Собственный капитал и обеспечение |

|

|

K4 |

En П1 П2 |

обязательств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Долгосрочные обязательства |

|

|

K5 |

En П3 П5 |

Текущие обязательства |

|

|

K6 |

En П4 |

Доходы и результаты деятельности |

|

|

K7 |

Pi (t) , m(Oпiд (t)), i = |

|

|

|

|

|

1,5 |

Расходы по элементам |

|

|

K8 |

--- |

|

|

|

|

Расходы деятельности |

|

|

K9 |

m(Oпir(vid ) (t)), i = |

|

|

|

|

|

1,5 |

Забалансовые счета |

|

|

K0 |

--- |

|

|

|

|

|

|

|

|

269 |

Учет хозяйственных средств и источников, которые не отображаются в Балансе предприятия (товары, взятые на комиссию и др.) осуществляется на счетах класса K0 . Множество всех счетов обозначим K . Из опре-

деления классов счетов следуют соотношения:

9 |

|

|

|

|

|

|

|

|

|

|

K = Ki , K j ∩Ki = , i ≠ j , i |

= |

0,9 |

, j = |

0,9 |

. |

Каждый счет имеет |

i=0 |

|

|

|

|

|

|

|

|

номер, который обозначим sek , k = |

|

e = |

0,e* |

, где k |

– номер класса сче- |

0,9, |

тов, e – номер счета в данном классе. Общее количество счетов обозначим

s*. Для упрощения дальнейших записей индексы e и k будем указывать только в случае необходимости. Счет состоит из двух частей: дебет d s и

кредит ks , в которых отражают значения сальдо и суммы операций. Обозначим: op(leg (t)) – операция перечисления с кредита k s e в де-

бет d sg в период времени t , se ≠ sg , se =1, s*; sg =1, s*;

Cs (τ) – значение сальдо счета с номером s в момент времени τ,

l g (t) – номер операции за период времени t |

с корреспонденцией |

e |

|

(se , sg ) , |

|

Leg (t) – количествооперацийзавремя t, скорреспонденцией (se , sg ) ; |

δ(leg (t)) – сумма, перечисленная с кредита k s e |

в дебет d sg в период |

времени t.

Формализуем взаимосвязи между показателями учетных регистров подсистемы и определим последовательность их расчета. Корреспонденцию счетов по учету хозяйственных операций множества Оп(t) формали-

зуем в виде графа G (2) = (Z (2) , R(2) ) с вершинами Z (2) = s, s = |

|

, (где |

1, s* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

s = |

|

, s 6 |

|

|

вершина |

s соответствует счету с номером |

1, s* |

K j |

и ребрами |

|

|

|

|

|

|

|

|

j=1 |

|

|

|

R(2) ={ceg |

|

|

|

|

|

|

|

|

={se , sg }, se {1, s* |

}, sg {1, s*}}, |

где |

каждое ребро |

отражает |

операцию перечисления op(leg (t)) с кредита k se |

в дебет d sg ). |

|

|

Для учета сумм операций применяется правило двойной записи: ее отражают на кредите счета se и дебете корреспондирующего счета sg . После уче-

та сумм операций δ(leg (t)) , вычисляются значения сумм Seg (t) , перечисленныхскредитасчетов se вдебетсчетов sg запериодвремени t поформуле:

|

|

Leg (t) |

|

Seg (t) = |

∑ δ(leg (t)) , (se , sg ) R(2) |

(13.34) |

|

|

l g |

(t)=1 |

|

|

|

e |

|

|

Если T ={t j , j = |

|

}, то: |

|

|

1, r |

|

|

|

|

Lg ( j) |

|

SLeg ( j) = |

e∑ δeg (l j ) |

(13.35) |

|

|

l j =1 |

|

|

Seg (T ) = |

r |

|

|

∑ SL eg ( j ) |

(13.36) |

|

|

|

j =1 |

|

В конце месяца (декады, суток) вычисляются кредитовые обороты счетов se , (se K) за время t по формулам:

s*

Oбske (t) = ∑Seg (t) , se K (13.37)

sg =1

обороты по дебету каждого счета по формуле:

s*

Oбsde (t) = ∑Seg (t) , se K (13.38)

se =1

и конечные значения дебетовых и кредитовых сальдо счетов по формулам:

Csk (t0 + t) = Csk (t0 ) − Oбsd (t) + Oбsk (t) |

(13.39) |

Csd (t0 + t) = Csd (t0 ) + Oбsd (t) − Oбsk (t) |

(13.40) |

соответственно.

Определим соответствие между характеристиками деятельности предприятия, определенными в подразделе 13.1 и показателями учетных регистров подсистемы на балансовых счетах (табл. 13.4).

Сальдо основных (балансовых) счетов Ki , i =1,6 в момент времени τ

равны значениям показателей подмножеств экономически однородных хозяйственных средств и их источников в денежном измерении:

Cs |

(τ) = µ(En |

) |

|

τ , En ϑ |

(13.41) |

|

e |

e |

|

|

e |

|

При этом:

271

[(En |

A) (µ(En ) |

|

τ = Csk (τ))] [(En |

П) (µ(En ) |

|

τ = Csd (τ))] |

(13.42) |

|

|

e |

e |

|

|

e |

|

|

|

e |

|

|

|

|

Между номером счета se |

и множеством |

En ϑ (или показателем |

|

|

|

|

|

|

|

|

e |

se , |

деятельности) существует взаимно однозначное соответствие En |

которое определяется Планом счетов. |

|

|

|

|

|

e |

|

|

|

|

|

|

|

|

|

Множествам операций Oп± ((En |

, En |

g |

), t) |

ставится в соответствие |

|

|

|

|

e |

|

|

|

|

|

|

корреспонденция (согласно Инструкции по применению Плана счетов), которая определяется парой чисел (se , sg ) и (s g , se ) соответственно, где

6

se и sg ( se , sg K j ) – номера корреспондирующих счетов, показатели

i=1

которых изменяются в результате данной операции. При этом сумма опе-

рации |

δ(leg (t)) |

равна |

значению меры |

хозяйственной операции |

m(οn(l((ne , ng ), t))) . |

|

|

Из |

равенств |

(13.36), |

(13.37), следует, |

что суммы Seg (t) , Seg(i) (t) |

6

( se Ki , se(i) – субсчет счета с номером se ), перечисленные с кредита

i=1

счета se в дебет счетаsg за период t равны значениям мер множеств опе-

раций с данной корреспонденцией. Из равенства (13.38), (13.39) следуют два последние соотношения в таблице 13.4.

Формализуем взаимосвязи между показателями учетных регистров подсистемы и определим последовательность их расчета на результативных счетах. Вычисление результатов деятельности предприятия за отчетный период

осуществляется на счетах классов 9 K j , при этом также используется прави-

i=7

ло двойной записи. Для этого определяется (в нормативных документах бухгалтерского учета) корреспонденция операций, принадлежащих множествам

Oпr(vid) (t) и Oпд (t) , i = |

|

. Корреспонденцию операций расходов по i - ому |

1,5 |

i |

i |

|

|

|

|

|

виду |

деятельности |

формализуем |

в |

виде |

графа |

G (ri (vid )) |

= (Z (ri (vid )) , R(ri (vid )) ) |

с вершинами Z (ri (vid)) = {s, s S ri (vid) }, где |

|

6 |

|

|

|

|

|

|

S ri (vid ) K j , где вершина s |

соответствует счету с номером s |

и ребрами |

j=1

R(ri (vid )) = {ceg (ri (vid)) = (se , sg )}, где каждое ребро отражает корреспонденциюоперацийрасходов. При i =1 vid ={SS ′, OP}, при i = 2 vid ={st(U )}.

Корреспонденцию операций доходов по i -ому виду деятельности фор-

мализуем в виде графа G (дi ) = (Z (дi ) , R(дi ) ) |

с вершинами Z (дi ) = {s, s Seдi , |

где S дi |

6 |

K |

j |

и ребрами |

R(дi) ={cg (д ) ={s , s |

g |

}}, где каждое ребро отра- |

|

|

|

|

e i |

e |

|

|

j=1 |

|

|

|

|

|

|

|

жает корреспонденцию операций получения доходов. Структуры преобразования показателей операций при вычислении результатов деятельности предприятия, определенных в формулах (13.27) – (13.31) схематически представле-

нырис. 13.2–13.5 (табл. 13.5).

Определим соответствие между характеристиками деятельности предприятия, определенными в подразделе 13.1 и показателями учетных регистров подсистемы на результативных счетах.

Таблица 13.4

Отображение характеристик деятельности на балансовых счетах

Показатель |

Характеристики деятельности |

|

|

|

|

|

балансового |

|

|

|

|

|

|

|

|

|

|

|

|

En A |

|

|

En П |

|

|

|

|

счета |

|

|

|

|

|

|

e |

|

|

|

|

|

e |

|

|

|

|

|

|

C k |

(τ) |

--- |

|

|

|

|

|

µ(En ) |

|

τ |

|

|

|

|

|

|

|

|

|

|

|

|

|

s |

|

|

|

|

|

|

|

|

|

|

|

e |

|

|

|

|

|

|

C d |

(τ) |

µ(En ) |

|

τ |

|

|

--- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

s |

|

|

|

|

|

e |

|

|

|

|

|

|

|

|

|

|

|

|

δ(leg (t)) |

m(оп(l − ((Ene , Eng ), t))) |

m(оп(l + ((Ene , Eng ), t))) |

|

δ(l e |

(t)) |

m(оп(l + ((En |

, En |

g |

), t))) |

m(оп(l − ((En |

, En |

g |

), t))) |

|

|

g |

|

|

|

|

|

e |

|

|

|

|

e |

|

|

|

|

|

|

Seg (t) |

m(Oп− ((Ene , Eng ), t)) |

m(Oп+ ((Ene , Eng ), t)) |

|

|

S e |

(t) |

m(Oп+ ((En |

, En |

g |

), t)) |

m(Oп− ((En |

, En |

g |

), t)) |

|

|

g |

|

|

|

|

|

e |

|

|

|

|

e |

|

|

|

|

S g |

|

(t) |

, i = |

|

|

m(Oпi− ((En |

, En |

|

), t)) |

m(Oпi+ ((En |

, En |

|

), t)) |

|

1,5 |

g |

g |

e(i) |

|

|

|

|

|

|

e |

|

|

|

|

e |

|

|

|

|

|

S e |

|

(t) , |

m(Oпi+ ((En |

, En |

|

), t)) |

m(Oпi− ((En |

, En |

|

), t)) |

|

|

g(i) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

e |

|

|

|

g |

|

e |

|

|

|

g |

|

|

|

i =1,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Oбsk |

(t) |

∑ [m(Oп− (Ene , Eng ), t)] |

∑ [m(Oп+ (Ene , Eng ), t)] |

|

|

e |

|

|

|

|

Eng ϑ |

|

|

|

|

|

Eng ϑ |

|

|

|

|

|

|

Oбsd |

(t) |

∑ [m(Oп+ (Ene , Eng ), t)] |

∑ [m(Oп− (Ene , Eng ), t)] |

|

|

e |

|

|

|

|

Eng ϑ |

|

|

|

|

|

Eng ϑ |

|

|

|

|

|

273

|

|

|

|

|

c91 |

91 |

|

c90 |

|

|

|

|

|

|

|

|

|

|

|

|

23 |

|

|

91 |

c631 |

|

c20 |

c23 |

|

26 |

|

90 |

|

311 |

631 |

631 |

20 |

23 |

c23 |

26 |

c26 |

901 |

311 |

|

20 |

671 |

c631 |

|

|

23 |

|

|

|

c 791 |

c311 |

|

|

c66 |

|

|

|

90 |

371 |

371 |

301 |

66 |

|

|

|

|

791 |

|

|

|

|

|

|

|

c66 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

301 |

|

|

|

|

|

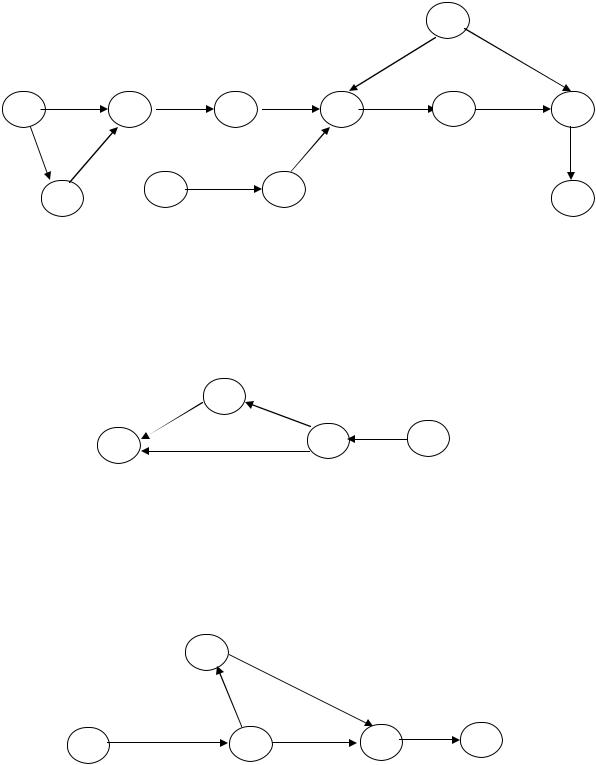

Рис. 13.1 – Граф G (3) |

= (Z (3) , R(3) ) |

преобразования показателей |

при вычислении себестоимости реализованной продукции SS′(t)

c361311 |

361 |

c701361 |

c701 |

|

311 |

|

701 |

791 |

791 |

c311 |

|

|

|

|

|

|

701 |

|

|

|

Рис. 13.2 – Граф G (4) |

= (Z (4) , R(4) ) преобразования показателей при |

вычислении дохода от реализации продукции SP(t)

|

643 |

c701 |

|

|

|

|

|

|

|

c643 |

643 |

|

|

c311641 |

641 |

c641701 |

|

c701791 |

|

701 |

311 |

|

641 |

791 |

Рис. 13.3 – Граф G (5) |

= (Z (5) , R(5) ) преобразования показателей при |

вычислении отчислений от дохода OP(t)

c3`11685 |

685 |

c685951 |

c951792 |

311 |

951 |

792 |

Рис. 13.4 – Граф G (6) |

= (Z (6) , R (6) ) преобразования показателей при |

вычислениирасходовотиспользованиякраткосрочныхкредитов RK(t)

Из зависимостей (13.27)–(13.31) и соотношений табл. 13.4 следует, что обороты и сальдо результативных счетов K j , j = 7,9 отображают

(табл. 13.6) доходы, расходы и результаты деятельности (на начало отчетного периода их значения равны нулю).

Значение оборота по дебету счета 901 «Себестоимость реализации» отражает себестоимость SS′(t) реализованной продукции за период t и

вычисляется согласно зависимости (13.37) для дебетовых оборотов:

Значение оборота по дебету счета 704 «Отчисления от дохода» отражает расходы по выплатам отчислений от дохода OP(t) :

Значение оборота по дебету счета 951 «Проценты за кредит» отражает расходы при использовании краткосрочных кредитов:

Oб951d (t) = RK(t) |

(13.45) |

Доход от реализации готовой продукции SP(t) отражает оборот по

кредиту счета 701 «Доход от реализации готовой продукции» и вычисляется согласно зависимости (13.38) для кредитовых оборотов:

Oбk |

(t) = SP(t) |

(13.46) |

701 |

|

|

Вычисление результата основной деятельности на счете 791 «Результат основной деятельности» осуществляется при помощи операций с корреспонденцией (901,791) , (704,791) и (791,701) , при этом суммы операций

равны:

δ(l901791 (t)) =Oб901d (t) , L791901 (t) =1, δ(l704791 (t)) =Oб704d

δ(l791701 (t)) =Oб701k (t) , L701791 (t) =1.

Таблица 13.6

Отображение результатов основной и финансовой деятельности на результативных счетах

Показатель подсистемы |

Характеристики основной и |

синтетического учета |

финансовой деятельности |

|

|

d |

′ |

Oб901 (t) |

SS (t) |

Oб951d (t) |

RK(t) |

d |

′ |

Oб791 (t) |

SS (t) + OP(t) |

Oб791k (t) |

SP(t) |

C791k (t0 + t) |

P(t) |

Вычисление значения сальдо счета 791 «Результат основной деятельности» по формуле (13.39) для кредитовых сальдо отражает вычисление результата основной деятельности по формуле (13.30), откуда и следует последнее соотношение в таблице 6.6.

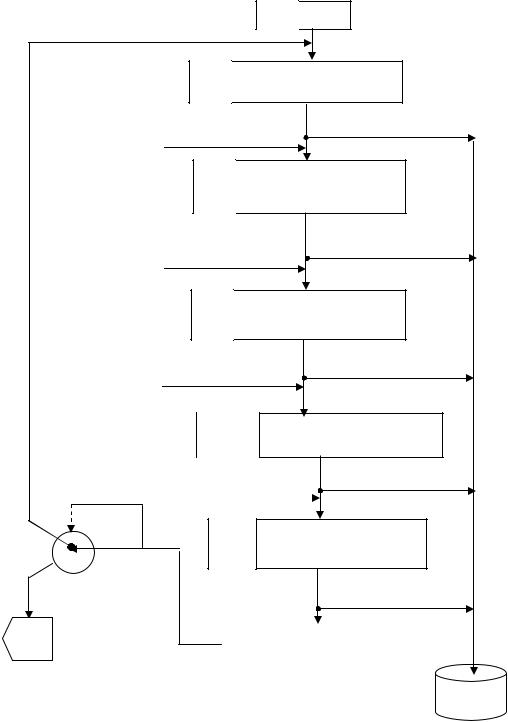

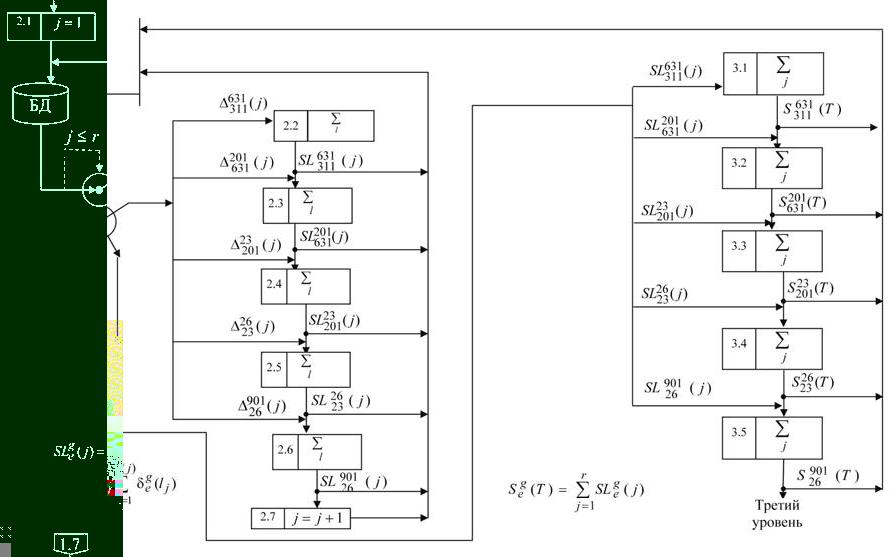

Обозначим r – количество периодов квантования: сутки (декада месяц) в периоде проверки T . Формализация структуры преобразования операций позволила сформировать алгоритмы расчета показателей, которые представлены на рис. 13.5, 13.6.

Показатели результатов деятельности обозначим: Rzk , k =1,4 , где Rz1 = SS, Rz2 = SP, Rz3 = OP, Rz4 = RK . Графы преобразования операций

по каждому результату деятельности обозначим: Gk .

Плановые периоды на трех временных уровнях обозначим: Tm , m =1, Nm ( m – номер планового периода (декады, месяца, квартала) в периоде учета T (квартал, полугодие, год)); t jm , jm =1, r, ( j – номер планового периода (сутки, декады, месяца) в плановом периоде Tm (декады, месяца, квартала)).

277

1.1j =1

1.2Расходование денежных средств s = 311

∆631 ( j)

ТНС( j) 311

1.3Расчеты с поставщиками

s = 631

∆201631 ( j)

ВНС( j)

1.4Количество сырья

s = 201

∆23 ( j)

ВНП( j) 201

1.5Расходы на производство

s = 23

ТНП( j) ∆2623 ( j)

1.6Учет готовой продукции

s = 26

∆90126 ( j)

БД

|

g |

|

g |

|

|

|

|

|

|

|

|

|

∆ |

(l |

|

), l |

|

=1, L |

g |

|

e |

( j) = δ |

e |

j |

j |

|

( j) |

|

|

|

|

|

e |

|

|

Рис. 13.5 – Расчет показателей (первый уровень)

278

Учитывая обозначения сделанные выше и сформированные алгоритмы расчета показателей деятельности предприятия, выполнена классификация переменных на трех уровнях учета. Множество входных перемен-

ных X 1 первого уровня (табл. 13.7) образуют показатели первичных документов по каждой операции основной и финансовой деятельности:

X1jm = {V(Iqn , leg ( jm)),c(Iqn , leg ( jm)),qn =1, Qn,

g |

g |

|

|

|

|

|

|

|

|

|

g |

|

|

|

|

|

|

|

|

|

|

δ(le |

( jm)),(e, g) G, le |

( jm) =1, Le |

( jm) , jm =1, r, m =1, Nm , (13.47) |

|

|

|

|

|

|

4

где G = Gk . k =1

Множество выходных переменных Y1 (табл. 13.7) образуют суммы

частичных оборотов за интервалы плановых периодов по операциям основной и финансовой деятельности:

Ykm1 = {SLeg ( jm ), (e, g ) G k , jm = 1, r}, m =1, Nm, k =1,4 (13.48)

Выходные переменные первого уровня Y1 поступают на второй уро-

вень учета и на основании их значений рассчитываются значения сумм частичных оборотов за плановые периоды Tm , m =1, Nm .

Таким образом, на втором уровне множества входных X 2 и выход-

ных переменных Y 2 показателей основной и финансовой деятельности имеют вид (табл. 13.7):

|

X km2 = {SLeg ( jm ), (e, g ) G k , jm = |

|

|

}, m = |

|

, k = |

|

(13.49) |

|

1, r |

|

1, Nm |

1,4 |

|

Y 2 |

= {Seg (Tm ), (e, g) G k }, m = |

|

, k = |

|

|

(13.50) |

|

1, Nm |

1,4 |

|

km |

|

|

|

|

|

|

|

|

|

|

|

Множество выходных переменных третьего уровня учета Y 3 опре-

деляется на основании сформированной схемы движения показателей операций на результативных счетах, согласно которой на третьем уровне рассчитываются значения результатов основной и финансовой деятельности

SS ′(t), OP(t), SP(t), P(t), RK(t) .

Таблица 13.7

Переменные учета деятельности предприятия

|

Обозначение |

Описание |

|

|

|

|

(e, g) |

корреспонденция операции |

|

|

|

|

T |

период учета |

|

|

|

|

m |

номер планового периода |

|

|

|

|

j |

номер периода квантования |

|

|

|

|

r |

количество периодов квантования в периоде проверки |

|

L |

количество операций |

|

|

|

|

l |

номер операции |

|

|

|

|

δ |

сумма операции |

|

|

|

|

I |

индикатор множества хозяйственных средств или ис- |

|

точника E |

|

|

|

n |

вид хозяйственных средств или источника |

|

|

|

|

q |

вид подмножества хозяйственных средств или источ- |

|

ника |

|

|

|

c |

цена за единицу (тариф, ставка) подмножества хозяй- |

|

ственных средств или источника |

|

|

|

|

|

|

V |

объем (натуральные единицы) |

|

|

|

|

δ |

сумма операции |

|

|

|

|

S |

частичный оборот |

|

|

|

|

SS′ |

себестоимость реализованной продукции |

|

|

|

|

SP |

доход от реализации |

|

|

|

|

OP |

отчисления от дохода |

|

|

|

|

P |

валовая прибыль |

|

|

|

|

RK |

расходы при использовании краткосрочных кредитов |

|

|

|

|

|

281 |

Таким образом, множества входных X 3 и выходных переменных Y 3 на третьем уровне учета имеют вид (табл. 13.7):

|

|

|

|

|

|

|

|

|

Xkm3 = {Seg (Tm ), (e, g) G k , m = |

|

, k = |

|

(13.51) |

1, Nm |

1,4 |

Y 3 = {Rz k (Tm ), m = |

|

, k = |

|

Rz k (T )} |

(13.52) |

1, Nm |

1,4, |

Исследование особенностей учета характеристик деятельности предприятия позволило формализовать показатели учетных регистров, взаимосвязи между ними и последовательность расчета, в виде моделей (13.34) – (13.40), правила отображения показателей деятельности на счетах (табл. 13.4, 13.6), последовательность операций учета характеристик деятельности в виде графов преобразования операций (рис. 13.2. – рис. 13.5) и алгоритмов расчета (рис. 13.6, 13.7), что позволяет использовать их в математическом обеспечении информационных технологий в области бухгалтерского учета и аудита [67].

РАЗДЕЛ 14

РЕШЕНИЕ ЗАДАЧ АНАЛИЗА И ОПТИМИЗАЦИИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ И СИСТЕМ МЕТОДАМИ И СРЕДСТВАМИ ИМИТАЦИОННОГО МОДЕЛИРОВАНИЯ

14.1. Основные аспекты имитационного моделирования

В настоящее время имитационное моделирование является хорошо развитой технологией компьютерного моделирования, благодаря чему наблюдается устойчивый рост приложений этого метода в самых различных областях, связанных с управлением и принятием решений экономического, организационного, социального и технического характера. Поэтому применение методов и средств имитационного моделирования в курсовых и дипломных работах позволит студентам экономических специальностей обосновать и проиллюстрировать теоретические выводы, полученные в работе, а также решать задачи максимально приближенные к их реальной практической деятельности.

Суть имитационного моделирования. Существует класс объектов, для которых по различным причинам не разработаны аналитические модели, либо не разработаны методы решения полученной модели. В этом случае аналитическая модель заменяется имитатором или имитационной моделью. При моделировании численно оцениваются параметры модели, а затем рассчитываются характеристики, описывающие реальноеповедениесистемы.

Имитационное моделирование − это метод исследования, при котором изучаемая система заменяется моделью, с достаточной точностью описывающей реальную систему и с ней проводятся эксперименты с целью получения информации об этой системе. Экспериментирование с моделью называют имитацией (имитация − это постижение сути явления, не прибегая к экспериментам на реальном объекте).

Цель, задачииобластьпримененияимитационногомоделирования.

Цель имитационного моделирования состоит в воспроизведении поведения исследуемой системы на основе результатов анализа наиболее существенных взаимосвязей между ее элементами или другими словами – разработке симулятора исследуемой предметной области для проведения различных экспериментов.

Эксперименты с моделью позволяют решать задачи, которые дают ответ на вопросы, как будет вести себя система, если изменить ее структуру или какие-то параметры. Новая политика, управляющие процедуры, правила принятия решений, организационная структура, потоки информации и т.д. могут быть исследованы без вмешательства в работу реальной системы. Новые технические средства, планы размещения, программное обеспечение, транспортные системы и т.п. могут быть опробованы до того, как деньги, время и другие ресурсы будут потрачены на их приобретение и/или создание.

Имитационное моделирование позволяет проверять гипотезы о причинах возникновения тех или иных наблюдаемых феноменов, рассматривать процессы в различных масштабах времени, выделить переменные, наиболее важные для успешного функционирования моделируемой системы, и проанализировать имеющиеся между ними связи, выявлять «узкие места» в материальных, информационных и других потоках. Моделирование дает возможность изучать объекты, о поведении которых имеется недостаточно информации. Одно из основных преимуществ имитационного моделирования заключается в том, что оно помогает получить ответ на вопрос «что, если...».

Имитационное моделирование позволяет имитировать поведение системы во времени. Причём плюсом является то, что временем в модели можно управлять: замедлять в случае с быстропротекающими процессами и ускорять для моделирования систем с медленной изменчивостью. Можно имитировать поведение тех объектов, реальные эксперименты с которыми дороги, невозможны или опасны. С наступлением эпохи персональных компьютеров производство сложных и уникальных изделий, как правило, сопровождается компьютерным трёхмерным имитационным моделированием. Эта точная и относительно быстрая технология позволяет накопить все необходимые знания, оборудование и полуфабрикаты для будущего изделия до начала производства. Компьютерное 3D моделирование теперь не редкость даже для небольших компаний.

К имитационному моделированию прибегают, когда:

−дорого или невозможно экспериментировать на реальном объекте;

−невозможно построить аналитическую модель: в системе есть время, причинные связи, последствие, нелинейности, стохастические (случайные) переменные;

−необходимо сымитировать поведение системы во времени. Имитационное моделирование может применяться в различных об-

ластях деятельности человека. Выделим задачи экономической деятельности, решение которых средствами имитационного моделирования наиболее эффективно:

−проектирование и анализ производственных систем;

−оценка проектов систем массового обслуживания;

−модернизация различных процессов в деловой сфере;

−определение политики управления запасами;

−анализ финансовых и экономических систем.

Понятие имитационной модели. Особенности аналитических и статистических моделей. Имитационное моделирование предполагает создание логико-математической модели сложной системы. При имитационном моделировании логическая структура моделируемой системы адекватно отображается в модели, а процессы функционирования и динамика взаимодействия ее элементов воспроизводятся (имитируются) на модели. Поэтому построение имитационной модели включает в себя структурный

анализ моделируемой системы и разработку функциональной модели, отражающей динамические портреты моделируемой системы.

Другой важной специфической особенностью имитационного моделирования, как вида моделирования, является то, что методом исследования компьютерной модели здесь является направленный вычислительный эксперимент, содержание которого определяется проведенными аналитическими исследованиями и соответствующими вычислительными процедурами, реализуемыми как на стадии стратегического планирования эксперимента, так и на стадии обработки и интерпретации его результатов.

Всовременной литературе есть несколько подходов к определению имитационной модели [75−90]. На основании вышесказанного остановимся на одном из них. Имитационная модель – логико-математическое описание объекта, которое может быть использовано для экспериментирования на компьютере в целях проектирования, анализа и оценки функционирования объекта.

Висследовании операций широко применяются как аналитические, так и статистические модели. Каждый из этих типов имеет свои преимущества и недостатки. Аналитические модели более грубы, учитывают меньшее число факторов, всегда требуют каких-то допущений и упрощений. Зато результаты расчета по ним легче обозримы, отчетливее отражают присущие явлению основные закономерности. А, главное, аналитические модели больше приспособлены для поиска оптимальных решений. Статистические модели, по сравнению, с аналитическими, более точны и подробны, не требуют столь грубых допущений, позволяют учесть большое (в теории – неограниченно большое) число факторов. Но и у них – свои недостатки: громоздкость, плохая обозримость, большой расход машинного времени, а главное, крайняя трудность поиска оптимальных решений, которые приходится искать «на ощупь», путем догадок и проб.

Наилучшие работы в области исследования операций основаны на совместном применении аналитических и статистических моделей. Аналитическая модель дает возможность в общих чертах разобраться в явлении, наметить как бы контур основных закономерностей. Любые уточнения могут быть получены с помощью статистических моделей.

Подходы к моделированию. Дискретно-событийная методика моде-

лирования используется для построения моделей, отражающих изменение системы во времени, когда переменные состояния меняются только в конечном или счетном количестве моментов времени. Дискретно-событийное моделирование– подход к моделированию, предлагающий абстрагироваться от непрерывной природы событий и рассматривать только основные события моделируемой системы, такие как: «ожидание», «обработка заказа», «движение с грузом», «разгрузка» и другие. Дискретно-событийное моделирование наиболее развито и имеет огромную сферу приложений− от логистики и систем массового обслуживания до транспортных и производственных систем. Этот вид моделирования наиболее подходит для моделирования производственных процессов. Основан Джеффри Гордономв1960-хгодах.

Второй подход, который применяется в имитационном моделирова-

нии – это подход с использованием процессов. Процесс – это упорядочен-

ная во времени последовательность взаимосвязанных событий, разделенных интервалами времени, отражающая «полный жизненный путь» объекта по мере его продвижения в системе. В системе или имитационной модели может быть несколько различных процессов.

Третий подход в имитационном моделировании – иерархическое моделирование. Данный подход позволяет сгруппировать несколько конструктивных основных элементов в новые структурные компоненты более высокого уровня. Последние структурные компоненты можно повторно использовать в данной или другой модели.

Системная динамика− парадигма моделирования, где для исследуемой системы строятся графические диаграммы причинных связей и глобальных влияний одних параметров на другие во времени, а затем созданная на основе этих диаграмм модель имитируется на компьютере. По сути, такой вид моделирования более всех других парадигм помогает понять суть происходящего выявления причинно-следственных связей между объектами и явлениями. С помощью системной динамики строят модели бизнес-процессов, развития города, модели производства, динамики популяции, экологии и развития эпидемии. Методоснован ДжеемФоррестеромв1950 годах.

Агентное моделирование− относительно новое (1990-е–2000-е гг.) направление в имитационном моделировании, которое используется для исследования децентрализованных систем, динамика функционирования которых определяется не глобальными правилами и законами (как в других парадигмах моделирования), а наоборот, когда эти глобальные правила и законы являются результатом индивидуальнойактивностичленовгруппы. Цельагентныхмоделей— получить представление об этих глобальных правилах, общем поведении системы, исходя из предположений об индивидуальном, частном поведении ее отдельных активных объектов и взаимодействии этих объектов в системе. Агент— некая сущность, обладающая активностью, автономным поведением, может принимать решения в соответствии с некоторым набором правил, взаимодействовать с окружением, атакжесамостоятельноизменяться.

14.2. Математическоеобеспечение имитационногомоделирования

Использование абстракций при решении задач с помощью моделей требует применения математического аппарата. Простейшими математическими моделями являются алгебраические соотношения, а анализ модели в основном сводится к аналитическому решению этих уравнений. Некоторые динамические системы можно описать с помощью систем дифференциальных уравнений и получить решение аналитически. Некоторые классы систем массового обслуживания можно описать аналитически с помощью функций распределения вероятностей и рассчитать характеристики их работы. Такое моделирование называется аналитическим. При аналитическом моделировании анализ функционирования системы выполняется с помощью аналитических преобразований.