1.3. Структура комплексного бизнес-плана. Роль анализа в разработке и мониторинге основных плановых показателей

Бизнес-план – это категория рыночного хозяйствования, которая является технико-экономическим обоснованием коммерческой деятельности предприятия. Всем участникам бизнес-план дает необходимую информацию для анализа и оценки предпринимательства, в нем отражаются те виды деятельности, которыми экономический субъект планирует заниматься в ближайшей и долгосрочной перспективе. При этом необходимо учесть влияние внешних факторов, на которые предприятие не может воздействовать:

экономические (например, ставка рефинансирования ЦБ РФ, инфляция, покупательная способность населения, уровень безработицы);

политические;

природные;

научно-технические и др.

Рассмотрим задачи анализа при обосновании плановых заданий и их мониторинге, соответствующие основным разделам бизнес-плана.

Вводная часть (резюме): анализ и оценка объема продаж, анализ затрат, оценка риска и прибыли;

Товар (услуга): анализ потребительских свойств товаров (качества), анализ товаров конкурентов, анализ цен и затрат на производство продукции.

Рынок сбыта: анализ темпов прироста по отрасли, анализ потенциальных потребителей, анализ рыночной коньюктуры.

Конкуренция: анализ целей и стратегий конкурента, сравнительный анализ отдельных показателей деятельности конкурента.

План маркетинга: анализ изменения цен, анализ внешних и внутренних факторов, анализ эффективности рекламы, анализ производственных возможностей предприятия.

План производства: анализ материально-технического обеспечения, анализ использования основных средств, трудовых и материальных ресурсов, анализ затрат на производство.

Оценка риска и страхование: анализ риска по источникам и причинам; анализ выбора инвестиционных и инновационных решений.

Финансовый план: анализ баланса денежных поступлений и платежей; анализ безубыточности; финансовый анализ деятельности предприятия; выявление резервов для укрепления финансового положения.

Стратегия финансирования: анализ платежеспособности предприятия; анализ средств по источникам финансирования; анализ срока окупаемости вложений.

Сметное планирование (бюджетирование) и анализ исполнения смет (бюджетов)

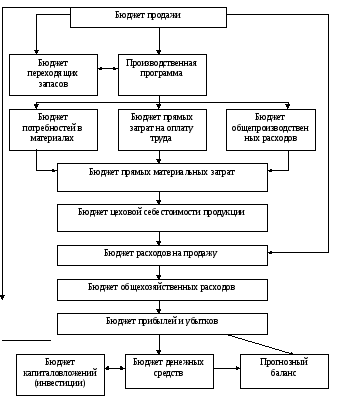

Сметное планирование или бюджетирование – это основа разработки бизнес-плана. Укажем структуру системы бюджетов экономического субъекта (рис. 1.3.)

1.3. Структура системы бюджетов экономического субъекта

Сметное планирование и анализ использования смет основано на том, что смета – это форма планового расчета, которая определяет программу действия экономического субъекта на предстоящий период.

Основные цели составления сметы:

увязка текущих и перспективных планов;

координация действий разных подразделений предприятия;

управление и контроль за ходом производства;

периодическое сравнение текущих результатов с бизнес-планом.

Сметы составляются на год с поквартальной разбивкой. При составлении сметы используются следующие методы:

нормативный метод (нормативы, ставки налогов);

расчетно-аналитический метод (на основании сравнения с данными предыдущего, предшествующего периода);

балансовый метод (построение баланса различных уровней);

моделирование (построение определенной модели, где есть взаимосвязь между показателями);

оптимизация – выбор наиболее оптимального варианта по определенным критериям.

При разработке бизнес-плана составляются следующие сметы:

Смета продаж. Объемы производства должны быть согласованы со сметой продаж. Оптимальным считается вариант, если все производственные мощности предприятия задействованы, а величина запасов оптимальна (приближена к минимальному значению). Когда предприятие работает «по отгрузке», то смета продаж выглядит следующим образом:

ГПн + ТП = ПП + ГПк (1.10)

ПП = (ГПн + ТП) – ГПк, (1.11)

где: ГПн, ГПк – готовая продукция на начало и конец периода;

ПП – продажа продукции;

ТП – товарная продукция.

Смета производства продукции в натуральном выражении, которая составляется в следующей последовательности: Объем продаж – запасы готовой продукции на начало периода + запасы готовой продукции на конец периода = смета производства продукции, т.е.

ТП= ПП – ГПн + ГПк (1.12)

Смета прямых материальных затрат (норма расхода материалов, цена приобретения материалов). Рассмотрим анализ исполнения сметы прямых материальных затрат и их изменение.

Таблица 1.2.

Анализ исполнения сметы прямых материальных затрат

|

Вид продукции |

Отчетный период |

Предыдущий период |

Факторный анализ | ||||||

|

Норма расхода |

Цена материала за ед., руб. |

Сумма, руб. |

Норма расхода |

Цена материала за ед., руб. |

Сумма, руб. |

Общее отклонение, руб. |

в том числе за счет | ||

|

Нормы |

Цены | ||||||||

|

Пластик |

1,25 |

100 |

125 |

1,50 |

100 |

150 |

-25 |

-25 |

0 |

|

Стекло |

1,80 |

400 |

720 |

2,00 |

400 |

800 |

-80 |

-80 |

0 |

|

Шурупы |

25,00 |

7 |

175 |

25,00 |

8 |

200. |

-25 |

0 |

-25 |

|

Пена |

5,50 |

130 |

715 |

6,00 |

135 |

810 |

-95 |

-65 |

-30 |

|

Итого |

x |

x |

1735 |

х |

х |

1960 |

-225 |

-170 |

-55 |

Проведем факторный анализ изменения материальных затрат в отчетном периоде по сравнению с предыдущим.

Фактор норм: (НР1 – НР0)*Ц0, (1.13)

где: НР0, НР1 - норма расхода материальных ресурсов в предыдущем и отчетном периоде;

Ц0, Ц1 – цена единицы материальных ресурсов.

Пластик: (1,25 -1,50)*100 = -25 руб.;

Стекло: (1,8-2,0)*400 = -80 руб.;

Шурупы: (25-25)*7 = 0 руб.;

Пена: (5,5-6)*130 = -65 руб..

Фактор цен: (Ц1 - Ц0)* НР1, (1.14)

Пластик: (100-100)*1,5 = 0 руб.;

Стекло: (400-400)*2 = 0 руб.;

Шурупы: (7-8)*25 = -25 руб.;

Пена: (130-135)*6 = -30 руб.

Факторный анализ показывает, что оба фактора повлияли положительно на сумму прямых материальных затрат, обеспечив их общее снижение на 225 руб., из них 170руб. за счет фактора норм и 55руб. – за счет снижения цены на материалы.

Смета затрат на оплату труда (фонд заработной платы рабочих сдельщиков, рабочих повременщиков). Рассмотрим анализ исполнения сметы прямых затрат на оплату труда и их изменение.

Таблица 1.3.

Анализ исполнения сметы прямых затрат на оплату труда

|

Вид продукции |

Отчетный период |

Предыдущий период |

Факторный анализ | ||||||

|

Часы работы |

Расценка за 1 час, руб. |

Сумма, руб. |

Часы работы |

Расценка за 1 час, руб. |

Сумма, руб. |

Общее отклонение, руб. |

в том числе за счет | ||

|

Часов работы |

Расценки | ||||||||

|

Дверь |

2 |

380 |

760 |

3,0 |

365 |

1095,0 |

-335,0 |

-365,0 |

30 |

|

Окно |

3 |

200 |

600 |

2,5 |

225 |

562,5 |

37,5 |

112,5 |

-75 |

|

Итого: |

х |

х |

1360 |

х |

х |

1657,5 |

-297,5 |

-252,5 |

-45 |

Проведем факторный анализ изменения прямых затрат на оплату труда в отчетном периоде по сравнению с предыдущим.

Фактор отработанного времени: (ЧР1 – ЧР0)*ОТ0, (1.15)

где: ЧР0, ЧР1 - часы работы в предыдущем и отчетном периоде;

ОТ0, ОТ1 – расценка за один час работы.

Дверь: (2-3)*365 = -365 руб.;

Окно: (3-2,5)*225 = 112,5 руб.;

Фактор расценки: (ОТ1 - ОТ0)* ЧР1, (1.16)

Дверь: (380-365)*2 = 30 руб.;

Окно: (200-225)*3 = -75 руб.

Факторный анализ показывает, что оба фактора повлияли положительно на сумму прямых затрат на оплату труда, обеспечив общее снижение на 297,5 руб., из них 252,5руб. за счет снижения затраченного времени на производство продукции и 45руб. в результате снижения расценки в отчетном периоде по сравнению с предыдущим.

Смета накладных расходов (общепроизводственные, общехозяйственные).

Расчет и анализ сметы себестоимости продаж. Экономический субъект рассчитывает смету себестоимости продаж, исходными данными для которой служат ожидаемые величины товарных запасов, сводные данные сметы прямых материальных затрат, сводные данные о затратах на оплату труда и сводные данные сметы общепроизводственных расходов. Рассчитаем себестоимость продаж, если экономический субъект имеет следующие остатки на счетах:

- запасы основных материалов на начало периода составляют 10600 тыс. руб.; на конец периода– 10000 тыс. руб.

- основное производство на начало периода составляет 20600 тыс. руб.; на конец периода – 20000 тыс. руб.

- готовая продукция на начало периода составляет 15000 тыс. руб.; на конец периода – 18500 тыс. руб.

В течение года произведены следующие затраты:

- приобретены материалы на сумму 40000 тыс. руб.

- прямые затраты на оплату труда составили 2200 тыс. руб.

- общепроизводственные расходы составили 3300 тыс. руб.

1) Производственные расходы (ПрР) = прямые материальные затраты, израсходованные в производстве, + затраты на оплату труда + общепроизводственные расходы

ПрР = (10600+ 40000 – 10000) +2200+3300=46100 тыс.руб.

2) НЗП на начало периода + ПрР = себестоимость произведенной продукции = 20600+46100=66700 тыс. руб.

3) Себестоимость продаж = Запасы готовой продукции на начало периода + себестоимость произведенной продукции – запасы готовой продукции на конец периода = 15000+66700-18500=63200 тыс. руб.

Анализ сметы продаж – горизонтальный и вертикальный анализ данных за два смежных периода.

Смета прибыли и убытков. Сметное планирование прибыли – составная часть бизнес-плана экономического субъекта. Формирование бюджета прибыли и убытков основывается на данных, которые содержатся в ранее разработанных сметах.

Сметный расчет финансовых результатов включает три раздела:

расчет ожидаемого финансового результата, т.е. определяется плановая (расчетная) прибыль до налогообложения, себестоимость единицы продажи продукции (в части переменных затрат), а также стоимость запасов материалов и готовой продукции;

распределение прибыли — в этом разделе запланированная прибыль распределяется на две части — налог на прибыль и чистую прибыль;

ожидаемое использование прибыли путем деления на капитализируемую и потребляемую часть. Капитализированная прибыль направляется на реинвестирование (развитие бизнеса), создание или увеличение резервного капитала. Прибыль потребляется на выплату дивидендов, социальных выплат персоналу, благотворительные цели и т.д.

В третьем разделе рассчитываются два коэффициента:

Коэффициент Реинвестированная прибыль (на развитие бизнеса)

а )

капитализации = (1.17)

)

капитализации = (1.17)

прибыли Чистая прибыль

Потребляемая прибыль (на дивиденды, благотворительность,

Коэффициент социальный пакет)

б )

потребления = (1.18)

)

потребления = (1.18)

прибыли Чистая прибыль

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций экономического субъекта. Если сметная чистая прибыль незначительна по сравнению с объемом продаж или собственным капиталом, необходимо провести дополнительный анализ всех составляющих сметы и пересмотреть ее, поскольку именно прибыль является внутренним источником текущего и долгосрочного развития, источником возрастания рыночной стоимости экономического субъекта, индикатором его кредитоспособности.

Смета движения денежных средств, которая выглядит следующим образом: Остаток денежных средств на начало периода + поступило за период = направлено денежных средств + остаток денежных средств на конец периода.

Прогнозный баланс (статьи актива и пассива).

Контрольные вопросы и задания

В чем состоит роль комплексного анализа хозяйственной деятельности?

Поясните суть подхода комплексного анализа к структуре бизнес-плана.

Дайте характеристику смете производства продукции и смете продаж.

Обоснуйте распределение аналитической информации по уровням принятия решений.

Как осуществляется выбор методов свертывания определенных видов бизнеса?

Какие методы используются при составлении и анализе сметы?

Чем прогноз отличается от бизнес-плана?

Почему учет является функцией управления и представляет информацию для комплексного анализа?

Опишите содержание аналитической информации для каждого уровня принятия решений

Раскройте особенности финансового анализа.

Раскройте источники и причины бизнес- риска.

Выберете один из бюджетов и составьте его.

13. Назовите основные цели разработки бизнес-плана экономического субъекта.

14. Что представляет собой маржинальный доход?

15. Как рассчитывается критический объем продаж?

16. Что показывает запас финансовой прочности экономического субъекта и как он определяется?