ПОСОБИЕПО БАНКРОСТВУ ФИНЭК

.pdf31

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение табл. 5 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

Автор, модель, |

|

Название и порядок расчета факторов |

|

Примечания |

|||||||||

п/п |

оценки результата |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

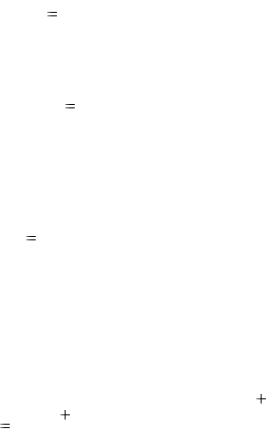

х4 (коэффициент покрытия изменением ос- |

- х9 исчисляется как |

|||||||||||

|

|

татка денежных средств кредиторской |

|

|

прибыль до |

|||||||||

|

|

|

|

|

|

задолженности) = |

|

|

налогообложения |

|||||

|

|

|

|

|

|

|

|

|

|

|

логарифм |

|

проценты к уплате |

|

|

|

|

изменение остатка денежных средств |

|

|

|

|

|||||||

|

|

|

; |

|

проценты к уплате |

|||||||||

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

кредиторская задолженность |

|

|

|

|

|||||

|

|

х5 (доля формирования активов за счет за- |

|

|

|

|

||||||||

|

|

|

|

|

|

емных средств) = |

|

|

|

|

||||

|

|

|

|

|

|

заемные средства |

|

|

|

|

||||

|

|

|

|

|

|

|

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

общая величина активов |

|

|

|

|

||||

|

|

х6 (доля формирования активов за счет |

|

|

|

|

||||||||

|

|

|

|

краткосрочных обязательств) = |

|

|

|

|

||||||

|

|

|

|

|

краткосрочные обязательства |

; |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

общая величина активов |

|

|

|

|

||||

|

|

х7 (доля материальных внеоборотных акти- |

|

|

|

|

||||||||

|

|

|

вов в общей величине активов) = |

|

|

|

|

|||||||

|

|

|

|

материальные внеоборотные активы |

; |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

общая величина активов |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31

32

|

|

|

|

|

|

|

|

|

Продолжение табл. 5 |

|

|

|

|

|

|

|

|

|

|

|

|

№ |

Автор, модель, |

Название и порядок расчета факторов |

|

Примечания |

|

|||||

п/п |

оценки результата |

|

|

|||||||

|

|

|

|

|

|

|

|

|

||

|

|

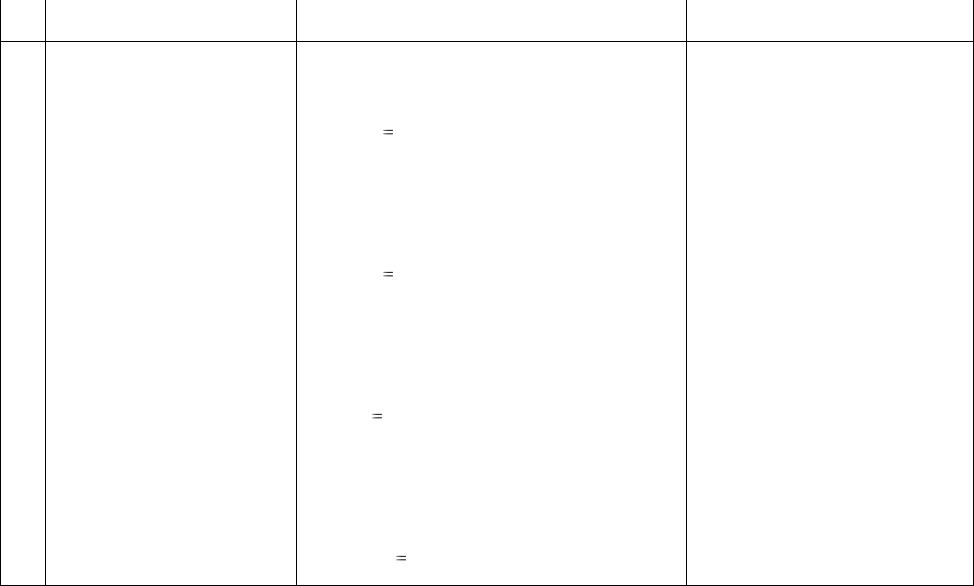

х8 (коэффициент покрытия обязательств |

|

|

||||||

|

|

|

|

оборотным капиталом) = |

|

|

|

|||

|

|

|

|

|

оборотный капитал |

; |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

обязательства |

|

|

|

||

|

|

х9 (коэффициент соотношения прибыли до |

|

|

||||||

|

|

уплаты процентов и налогов и суммы про- |

|

|

||||||

|

|

|

|

центов к уплате) = |

|

|

|

|||

|

|

|

|

прибыль до налогообложения |

|

|

32 |

|||

|

|

|

|

|

|

|

||||

|

|

= |

|

проценты к уплате |

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

|

|

|

проценты к уплате |

|

|

|

||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

3. |

Ж. Конан и М. Голдер |

|

|

|

|

|

|

|

1. При построении модели ис- |

|

|

(Франция, 1979 г.). |

|

|

|

|

|

|

|

пользованы данные 180-ти |

|

|

Пятифакторная модель: |

|

|

|

|

|

|

|

предприятий (в иных источни- |

|

|

Z = - 0,16х1 - 0,22х2 + 0,87х3 |

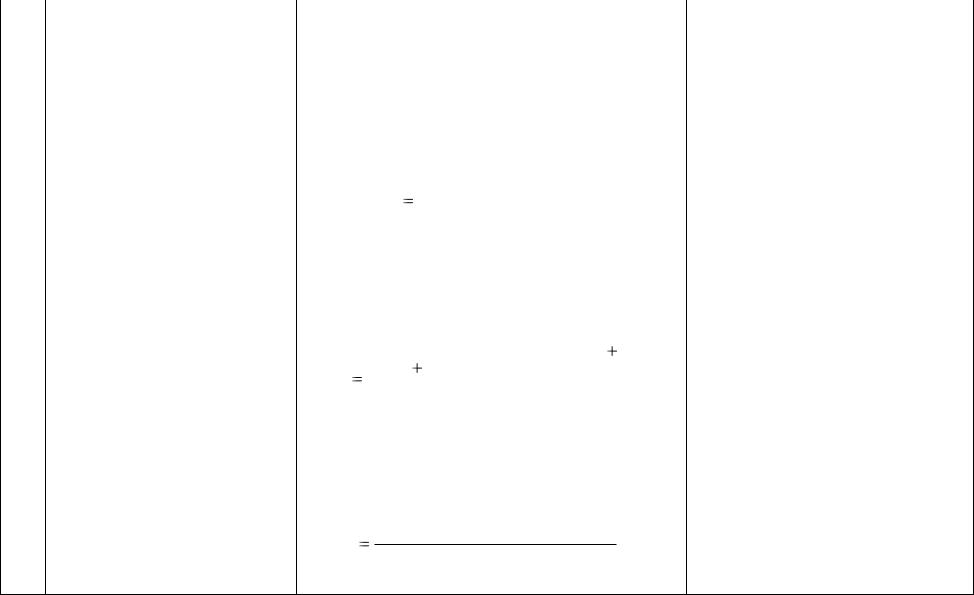

х1 (доля быстрореализуемых активов в об- |

ках – 95-ти предприятий) за пе- |

|

||||||

|

+ 0,1х4 - 0,24х5. |

|

|

щей величине активов) = |

|

риод 1970-1975 гг. |

|

|||

|

Вероятность наступления |

|

|

|

|

|

|

|

2. В некоторых публикациях: |

|

|

кризисной ситуации (бан- |

|

денежные средства краткосрочная |

|

- при расчете х1 в числителе |

|

||||

|

кротства) для значения Z: |

|

|

дебиторская задолженность |

; |

учитываются денежные средст- |

|

|||

|

|

|

общая величина активов |

|

||||||

|

|

|

|

|

ва, краткосрочные финансовые |

|

||||

|

|

|

|

|

|

|

|

|

вложения и краткосрочная де- |

|

|

|

|

|

|

|

|

|

|

биторская задолженность; |

|

33

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение табл. 5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Автор, модель, |

|

Название и порядок расчета факторов |

Примечания |

|||||||||

п/п |

|

оценки результата |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

х2 (доля постоянного капитала в общей |

- при расчете х2 в роли постоян- |

||||||||

|

|

Значение Z |

Вероятность |

|

сумме источников средств) = |

ного капитала выступает собст- |

||||||||

|

|

|

задержки |

|

|

|

|

постоянный капитал |

|

|

|

|

венный капитал или долгосроч- |

|

|

|

|

платежа (%) |

|

|

|

|

; |

|

|

|

ные источники финансирования, |

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

+0,210 |

100-90 |

|

|

|

|

|

валюта баланса |

|

|

|

т.е. суммарная величина собст- |

|

|

|

+0,048 |

90-80 |

|

х3 (доля финансовых расходов |

венного капитала и долгосроч- |

||||||||

|

|

-0,002 |

80-70 |

|

ных обязательств; |

|||||||||

|

|

|

|

|

|

|

финансовые расходы |

|||||||

|

|

-0,026 |

70-60 |

|

в выручке) |

|

- при расчете х3 в числителе |

|||||||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

выручка (нетто) от продажи ; |

||||||||||

|

|

-0,068 |

60-50 |

|

|

учитываются проценты к уплате |

||||||||

|

|

-0,087 |

50-40 |

|

х4 (доля расходов на персонал в добавлен- |

или проценты к уплате + налог |

||||||||

|

|

|

|

|||||||||||

|

|

-0,107 |

40-30 |

|

на прибыль; |

|||||||||

|

|

|

ной стоимости (после налогообложения)) = |

- при расчете х4 в числителе |

||||||||||

|

|

-0,131 |

30-20 |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

учитывается валовая прибыль, а |

||

|

|

-0,164 |

20-10 |

|

|

|

|

расходы на персонал |

; |

|

|

|||

|

|

|

|

|

|

|

|

в знаменателе приводится рас- |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

добавленная стоимость |

|

||||||

|

|

|

|

|

|

|

|

|

|

чет добавленной стоимости: |

||||

|

|

|

|

|

|

|

(после налогообложения) |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

стоимость продукции – стои- |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

х5 (коэффициент соотношения прибыли |

мость сырья, энергии, услуг |

||||||||

|

|

|

|

|

сторонних организаций; |

|||||||||

|

|

|

|

|

до уплаты процентов и налогов и заемного |

|||||||||

|

|

|

|

|

- при расчете х5 в числителе |

|||||||||

|

|

|

|

|

|

|

|

|

капитала) = |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

учитывается валовая прибыль, |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прибыль до налогообложения |

балансовая прибыль или накоп- |

|||||||

|

|

|

|

|

|

|

|

проценты к уплате |

|

|

|

ленная прибыль |

||

|

|

|

|

|

|

долгосрочные и краткосрочные . |

||||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

обязательства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

33

34

|

|

|

Продолжение табл. 5 |

|

|

|

|

|

|

№ |

Автор, модель, |

Название и порядок расчета факторов |

Примечания |

|

п/п |

оценки результата |

|||

|

|

4.Р. Лис (Великобритания, х1 (доля оборотного капитала в общей вели- В некоторых публикациях:

1972 г.) |

|

|

|

чине активов) = |

|

|

– модель представлена в сле- |

|

Четырехфакторная модель: |

|

|

|

|

|

|

|

дующем виде: |

Z = 0,063х1 - 0,092х2 + |

|

|

|

оборотный капитал |

; |

|

Z = 0,063х1 + 0,692х2 + 0,057х3 + |

|

0,057х3 + 0,001х4 . |

|

|

общая величина активов |

|

0,601х4; |

|||

Оценка вероятности бан- |

|

|

|

|

|

|

|

- при расчете х1 в числителе |

кротства: |

х2 (рентабельность активов, рассчитанная |

учитывается чистый оборотный |

||||||

Если: |

исходя из прибыли от продаж) = |

капитал |

||||||

а) предельное значение для |

|

|

|

|

|

|

|

|

Z равняется 0,037; |

|

|

|

прибыль от продаж |

; |

|

|

|

б) Чем выше значение Z, |

|

|

|

|

|

|

|

|

|

|

общая величина активов |

|

|||||

|

|

|

|

|

||||

|

|

|

|

|

|

|||

тем выше платежеспособ- |

|

|

|

|

|

|

|

|

ность предприятия |

х3 (доля формирования активов за счет не- |

|

||||||

|

|

|||||||

|

распределенной прибыли) = |

|

||||||

|

|

нераспределенная прибыль |

; |

|

||||

|

|

|

|

|

|

|||

|

|

|

общая величина активов |

|

|

|

||

|

х4 (коэффициент соотношения собственного |

|

||||||

|

|

и заемного капиталов) = |

|

|||||

|

|

|

|

собственный капитал |

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

заемный капитал |

|

|

|

|

34

35

|

|

|

|

|

|

|

|

Продолжение табл. 5 |

|

|

|

|

|

|

|

|

|

|

|

№ |

Автор, модель, |

Название и порядок расчета факторов |

Примечания |

||||||

п/п |

оценки результата |

||||||||

|

|

|

|

|

|

|

|||

5. |

Р. Таффлер и Г. Тишоу (Ве- |

|

|

|

|

|

|

1. При построении модели ис- |

|

|

ликобритания, 1977 г.). |

х1 (коэффициент соотношения прибыли от |

пользованы данные 80-ти бри- |

||||||

|

Четырехфакторная модель: |

продаж и краткосрочных обязательств) = |

танских предприятий. |

||||||

|

Z = 0,53х1 + 0,13х2 + 0,18х3 |

|

|

прибыль от продаж |

|

|

|

2. В некоторых публикациях: |

|

|

+ 0,16х4 . |

|

|

; |

|

- при расчете х1 в числителе |

|||

|

|

|

|

|

|||||

|

Оценка вероятности бан- |

|

|

краткосрочные обязательства |

|

учитывается чистая прибыль, |

|||

|

кротства: |

х2 (коэффициент соотношения оборотных |

или прибыль до налогообложе- |

||||||

|

если: |

ния, или прибыль до уплаты |

|||||||

|

а) Z < 0,2, банкротство бо- |

|

|

активов и обязательств) = |

|

|

|

процентов и налогов; |

|

|

|

|

|

|

|

|

|||

|

лее чем вероятно; |

|

|

оборотные активы |

|

|

|

- х4 обозначается как отсутствие |

|

|

б) Z ≥ 0,3, вероятность бан- |

|

|

|

|

; |

интервала кредитования |

||

|

|

|

|

|

|

||||

|

|

|

|

|

|

||||

|

кротства ничтожна, у пред- |

|

долгосрочные и краткосрочные |

|

|||||

|

|

|

обязательства |

|

|

|

|

||

|

приятия неплохие долго- |

|

|

|

|

|

|

||

|

х3 (доля формирования активов за счет |

|

|||||||

|

срочные перспективы |

|

|||||||

|

краткосрочных обязательств) = |

|

|||||||

|

|

|

|||||||

|

|

|

|

краткосрочные обязательства |

|

; |

|

|

|

|

|

|

|

общая величина активов |

|

|

|

||

|

|

|

|

|

|

|

|

||

х4 (коэффициент оборачиваемости активов)

=

выручка ( нетто) от продажи

общая величина активов

35

36

|

|

|

|

|

|

|

|

|

|

Продолжение табл. 5 |

|

|

|

|

|

|

|

|

|

|

|

№ |

Автор, модель, |

|

Название и порядок расчета факторов |

|

|

Примечания |

||||

п/п |

оценки результата |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

6. |

Ж. Лего (Канада). |

|

|

|

|

|

|

|

1. |

При построении модели |

|

Трехфакторная модель: |

|

|

|

|

|

|

|

использованы данные 173-х |

|

|

Z = 4,5913х1 + 4,508х2 + |

|

х1 (доля формирования активов |

|

промышленных предприятий |

|||||

|

0,3936х3 - 2,7616. |

|

за счет акционерного капитала) = |

|

Квебека, имеющих выручку от 1 |

|||||

|

Критическое значение для Z |

|

|

|

|

|

|

|

до 20 млн долл. США. |

|

|

равно – 0,3 |

|

|

|

акционерный капитал |

; |

|

|

2. |

В некоторых публикаци- |

|

|

|

|

|

общая величина активов |

|

|

ях: |

|

|

|

|

|

|

|

|

|

|

|

- х2 |

рассчитывается как отноше- |

|

|

х2 (рентабельность активов, рассчитанная |

|

ние прибыли до налогообложе- |

||||||

|

|

исходя из прибыли до уплаты процентов |

|

ния + издержки финансирова- |

||||||

|

|

|

|

|

и налогов) = |

|

|

|

ния к активам или как отноше- |

|

|

|

|

|

|

|

|

|

|

ние прибыли до налогообложе- |

|

|

|

|

|

прибыль до налогообложения |

|

ния + финансовые издержки к |

||||

|

|

|

|

|

проценты к уплате |

|

; |

|

активам; |

|

|

|

|

|

|

общая величина активов |

|

|

- х3 |

рассчитывается как отноше- |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

ние оборота за два предыдущих |

|

|

|

х3 (коэффициент оборачиваемости активов |

|

периода к активам за два пре- |

||||||

|

|

|

за два предыдущих периода) = |

|

дыдущих периода; |

|||||

|

|

|

|

|

|

|

|

|

- указывается, что точность про- |

|

|

|

|

выручка (нетто) за два предыдущих периода |

|

гноза составляет 83 % для про- |

|||||

|

|

|

|

|

|

|

|

|

мышленных предприятий |

|

|

|

|

|

|

общая величина активов |

|

|

|

||

|

|

|

|

за два предыдущих периода |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

36

37

|

|

|

|

|

|

|

|

Продолжение табл. 5 |

|

|

|

|

|

|

|

|

|

№ |

Автор, модель, |

Название и порядок расчета факторов |

|

Примечания |

||||

п/п |

оценки результата |

|

||||||

|

|

|

|

|

|

|

||

7. Г. Спрингейт (Канада, |

|

|

|

|

|

1. При построении модели ис- |

||

|

1978 г.). |

|

|

|

|

|

пользованы данные 40-ка пред- |

|

|

Четырехфакторная модель: |

|

|

|

|

|

приятий. |

|

|

Z = 1,03х1 + 3,07х2 + 0,66х3 |

х1 (доля оборотного капитала в валюте |

2. |

В некоторых публикациях: |

||||

|

+ 0,4х4. |

|

|

баланса) = |

|

|

- х1 |

рассчитывается как отно- |

|

Критическое значение для Z |

|

|

|

|

|

шение чистого капитала (собст- |

|

|

равно 0,862. |

|

|

оборотный капитал |

; |

|

венных оборотных средств) к |

|

|

Если: |

|

|

валюта баланса |

|

общей сумме активов; |

||

|

|

|

|

|

||||

|

а) Z > 0,862, предприятие |

|

|

|

|

|

- х4 |

рассчитывается как отноше- |

|

платежеспособно; |

х2 (рентабельность активов, рассчитанная |

ние оборота к общей сумме ак- |

|||||

|

б) Z< 0,862, предприятие |

исходя из прибыли до уплаты процентов |

тивов. |

|||||

|

является банкротом (полу- |

|

|

и налогов) = |

|

|

3. |

Точность прогноза непла- |

|

чает оценку «крах») |

|

|

|

|

|

тежеспособности на год вперед |

|

|

|

|

прибыль до налогообложения |

|

– 92,5% для 40-ка исследован- |

|||

|

|

|

|

проценты к уплате |

; |

ных предприятий |

||

|

|

|

общая величина активов |

|||||

|

|

|

|

|

|

|||

х3 (коэффициент соотношения прибыли до налогообложения и краткосрочных обязательств) =

прибыль до налогообложения ; краткосрочные обязательства

37

38

|

|

|

|

|

Окончание табл. 5 |

|

|

|

|

|

|

|

|

№ |

Автор, модель, |

Название и порядок расчета факторов |

Примечания |

|||

п/п |

оценки результата |

|||||

|

|

|

|

|||

|

|

х4 (коэффициент оборачиваемости активов) |

|

|||

|

|

|

выручка ( нетто) от продажи |

|

||

|

|

|

|

|

|

|

|

|

|

общая величина активов |

|

||

|

|

|

|

|

|

|

Примечания:

1)В международной практике наряду с количественными моделями применяются и качественные модели прогнозирования банкротства. Наиболее известной здесь является качественная модель комплексной оценки предприятия, обычно называемая показателем Аргенти (А-счет). Суть метода Аргенти можно изучить, например, по работе Н.А. Казаковой (21, с. 121-123).

2)Обзор зарубежных моделей произведен по публикациям, приведенным в библиографическом списке к настоящему пособию.

38

39

Таблица 6

Система показателей У. Бивера (США, 1966 г.) для оценки потенциального банкротства предприятий

|

|

|

|

|

|

|

|

|

|

|

Значение показателей |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Нормальное |

Неустойчивое |

Кризисное |

|

|

|

|

|

|

|

|

|

|

|

|

|

финансовое |

финансовое |

финансовое |

|

|

|

Название |

|

|

|

|

|

|

|

|

|

состояние, |

состояние, |

состояние, |

|

|

№ |

|

|

|

|

Порядок расчета |

риск бан- |

риск банкрот- |

риск бан- |

Примечания |

||||||

показателя |

|

|

|

|

|||||||||||

п/п |

|

|

|

|

|

|

|

|

|

кротства |

ства средний |

кротства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

незначите- |

(в течение |

(в течение |

|

|

|

|

|

|

|

|

|

|

|

|

|

лен |

ближайших |

ближайшего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пяти лет) |

года) |

|

|

1. |

Коэффициент |

|

|

|

|

Денежный поток |

|

|

|

1. Коэффициент Бивера |

|||||

|

Бивера |

|

( чистая прибыль амортизация ) |

0,4-0,45 |

0,17 |

- 0,15 |

расценивают как один из |

||||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

заемный капитал |

показателей уровня пла- |

||||||||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тежеспособности. |

|

2. |

Рентабель- |

|

|

|

|

|

|

|

|

|

|

|

|

2. Финансовый леверидж |

|

|

ность активов, |

|

|

|

|

чистая прибыль 100% |

|

|

|

|

обычно рассчитывается |

||||

|

рассчитанная |

|

|

|

общая величина активов |

6,0-8,0 |

4,0 |

-22,0 |

как отношение заемного |

||||||

|

исходя из чис- |

|

|

|

|

|

|

|

|

|

|

|

|

капитала к собственному |

|

|

той прибыли |

|

|

|

|

|

|

|

|

|

|

|

|

капиталу. Исходя из по- |

|

3. |

Финансовый |

|

|

|

|

заемный капитал 100% |

≤ 37 |

≤ 50 |

≤ 80 |

рядка расчета (графа 3) – |

|||||

|

леверидж |

|

|

|

|

валюта баланса |

это коэффициент финан- |

||||||||

|

|

|

|

|

|

|

|

||||||||

4. |

Коэффициент |

|

|

|

|

собственный капитал - |

|

|

|

совой зависимости. |

|

||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

3. В ряде публикаций: |

|

|||||||

|

покрытия активов |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

внеоборотные активы |

0,4 |

≤ 0,3 |

≈ 0,06 |

|

||||||

|

|

|

|

|

- даются иные состав и |

|

|||||||||

|

чистым оборот- |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

общая величина активов |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

методика расчета показа- |

|

||||||

|

ным капиталом |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

телей; |

|

|

5. |

Коэффициент |

|

|

|

|

оборотные активы |

|

|

|

|

|||||

|

|

|

|

|

|

|

- приводятся иные грани- |

|

|||||||

|

текущей лик- |

|

|

|

|

≤ 3,2 |

≤ 2 |

≤ 1 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

краткосрочные обязательства |

||||||||||||

|

|

|

цы значений показателей |

|

|||||||||||

|

видности |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39

40

Таблица 7

Модели количественной оценки вероятности банкротства предприятий, предложенные российскими авторами 1)

№ |

Автор, модель, оценка результата |

|

Название и порядок расчета факторов |

|

Примечания |

|||||||||||

п/п |

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. |

Г.В. Давыдова и А.Ю. Беликов, |

|

|

|

|

|

|

|

|

1. |

Модель |

|

опуб- |

|||

|

ученые Иркутской государственной |

|

|

|

|

|

|

|

|

ликована |

|

в |

журнале |

|||

|

экономической академии. |

|

|

|

|

|

|

|

|

«Современная |

тор- |

|||||

|

Четырехфакторная модель: |

|

|

|

|

|

|

|

|

говля» № 3 за 1999 г. |

||||||

|

R = 8,38К1 + К2 + 0,054К3 + 0,63К4, |

К1 (доля работающего капитала в общей величине |

и применима прежде |

|||||||||||||

|

где R – показатель банкротства |

активов) = |

|

|

|

всего |

для |

торговых |

||||||||

|

предприятия. |

|

|

|

|

работающий капитал |

|

; |

|

организаций, т.к. при |

||||||

|

|

|

|

|

общая величина активов |

ее |

построении |

ис- |

||||||||

|

Оценка вероятности банкротства: |

|

|

|

|

|

|

|

|

пользован |

|

массив |

||||

|

а) R < 0 – максимальная |

К2 |

(рентабельность собственного капитала) = |

данных |

2040 |

пред- |

||||||||||

|

(90% - 100%); |

приятий |

торговли с |

|||||||||||||

|

|

|

|

|

|

|

|

|

||||||||

|

б) 0 < R < 0,18 – высокая |

|

|

|

|

чистая прибыль |

; |

|

|

1994 по 1996 гг. |

|

|||||

|

(60% - 80%); |

|

|

|

|

|

|

2. |

При расчете К1 |

|||||||

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

собственный капитал |

|

|

|||||||||

|

|

|

|

|

|

|

|

|||||||||

|

в) 0,18 < R < 0,32 – средняя |

|

|

|

|

|

|

|

неясно, что понимают |

|||||||

|

|

|

|

|

|

|

|

|

||||||||

|

(35% - 50%); |

К3 |

(коэффициент оборачиваемости активов) = |

авторы под работаю- |

||||||||||||

|

г) 0,32 < R < 0,42 – низкая |

щим капиталом, ко- |

||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||

|

(15% - 20%); |

|

|

выручка (нетто) от продажи |

торый |

в |

|

литературе |

||||||||

|

д) R > 0,42 – минимальная |

|

|

толкуется |

как |

обо- |

||||||||||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

общая величина активов ; |

||||||||||||

|

(до 10 %) |

|

|

|

ротный |

|

|

капитал, |

||||||||

|

|

|

|

|

|

|

|

|

|

оборотные |

|

активы, |

||||

|

|

|

|

|

|

|

|

|

|

собственные |

оборот- |

|||||

|

|

|

|

|

|

|

|

|

|

ные средства, чистый |

||||||

|

|

|

|

|

|

|

|

|

|

оборотный |

|

капитал, |

||||

|

|

|

|

|

|

|

|

|

|

собственный |

оборот- |

|||||

|

|

|

|

|

|

|

|

|

|

ный капитал, средства |

||||||

40