20Виды цен на товары и услуги. Уровни и структура цен, методы их расчета. Методология исчисления средних цен. Индексы потребительских цен и покупательной способности рубля. Методы их расчета.

Цена-выражение

стоимости товара в денежных еденицах

определенной валюты за количественную

еденицу товара.Виды:*оптовые цены на

прдукцию промышленности*на строительную

прдукцию*закупочные на сх продукцию*цены

и тарифы грузового и пассажирского

транспорта*цены и тарифы на коммунальн

и бытовые услуги*розничные цены*цены,обслуж

внешн оборот.Статистическое изуч цен

направлено на соизмерение их уровня,который

характерезутся абсолютными,средними

и относит показателями,отражающими

цены отдельных товаров или их совокупности

на определенный момент или промежуток

времениВыделяют:*ИНДИВИДУАЛЬНЫЙ УРОВЕНЬ

ЦЕН-абсолютная величина цены в денежном

выражении за еденицу конкретного товара

на рынке*Средний уровень цен-обобщающий

показатель уровня цен,определенный по

однородным группам товаров во времени

и пространстве.Изучение состава и

структуры цен позволяет проанализировать

пропорции между элементами цен,выявить

долю каждого звена в цепи товародвижения,регулир

роль госуд.Выделяют след показатели:*удельный

вес составляющих элементов в

цене*коэффициент соотношения оптовых

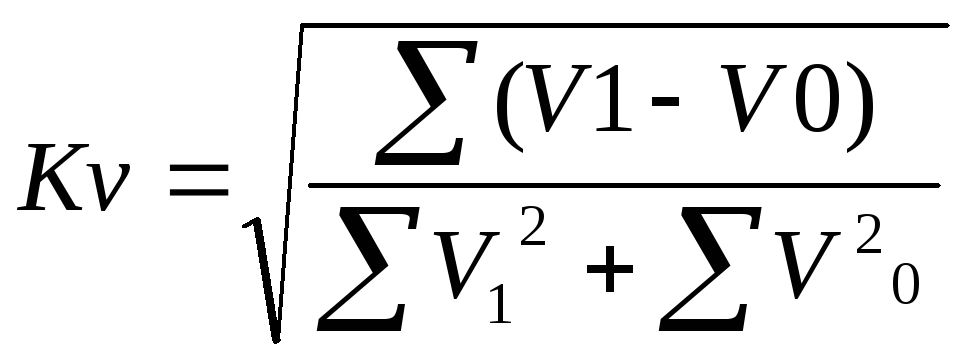

и розничных цен*Коэффициент

Гатева(используется для оценки

интенсивности изменения структуры цены

за счет отдельн элементов.V-относит

показатели структуры цены *Индекс Сали

*Индекс Сали![]() Средняя

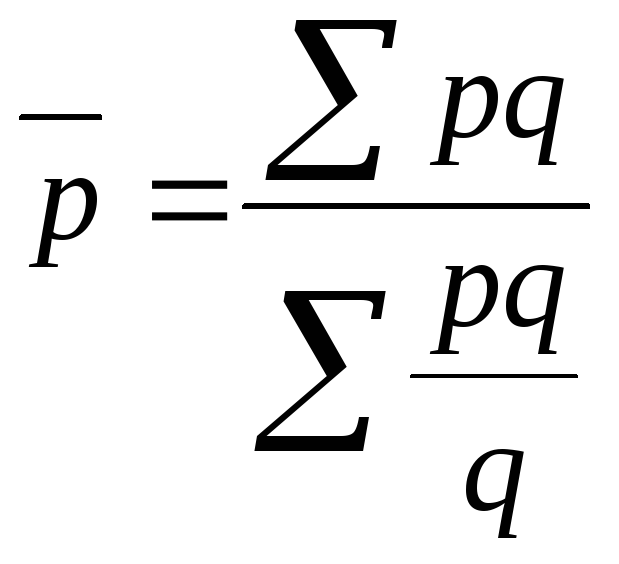

цена за еденицу товара-обобщающ

характеристика для однород групп

товОпределяется:*Средняя арифметич

взвешанная(в качестве весов использ

показатели коолич товара или доли

каждого тов

Средняя

цена за еденицу товара-обобщающ

характеристика для однород групп

товОпределяется:*Средняя арифметич

взвешанная(в качестве весов использ

показатели коолич товара или доли

каждого тов![]() *Средняя

хронологичесая простая(если моменты

времени регистрации равноудал друг от

друга

*Средняя

хронологичесая простая(если моменты

времени регистрации равноудал друг от

друга![]() *Средняя

хронологическая взвешанная(даты

регистрации распределены неравномерно

*Средняя

хронологическая взвешанная(даты

регистрации распределены неравномерно![]() Средняя

гармоническая взвешанная(в качестве

весов-данные о ттоварообороте

Средняя

гармоническая взвешанная(в качестве

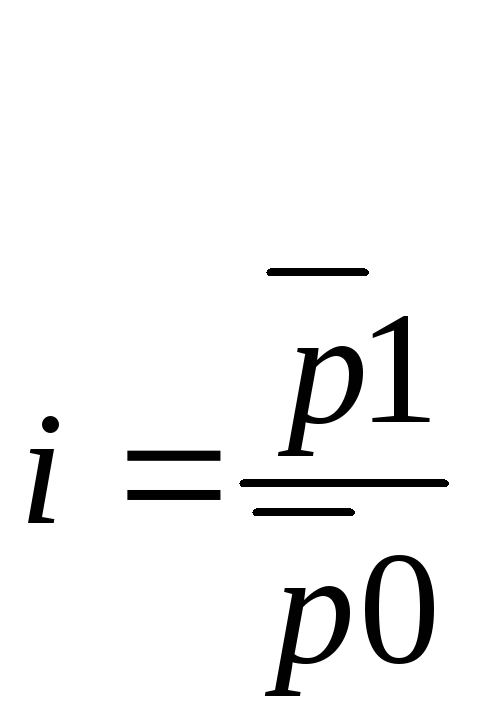

весов-данные о ттоварообороте Индекс

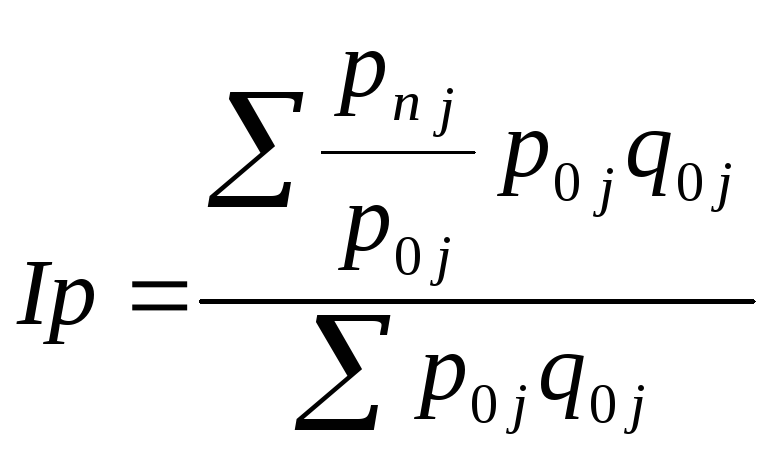

потребительских цен определяет по

схеме:1)вычисл индивид индексы на товары

Индекс

потребительских цен определяет по

схеме:1)вычисл индивид индексы на товары

![]() nзарегестрированные

точки2)На основе индивидуальн индексов

цен по городам,районам и террториальных

весов определяются агрегатные индексы

индексы цен в целом по району,отдельных

товаров3)затем исходя из агрегатных

индексов по товарам и услугам по городу

и доли расходов на их приобретение в

потребительских расходах населения

опредеояются основные индексы цен в

целом по группам продовольственных,непродовольственных

товаров,услуг,и ИПЦ по региону,России

в целомЛаспейреса

nзарегестрированные

точки2)На основе индивидуальн индексов

цен по городам,районам и террториальных

весов определяются агрегатные индексы

индексы цен в целом по району,отдельных

товаров3)затем исходя из агрегатных

индексов по товарам и услугам по городу

и доли расходов на их приобретение в

потребительских расходах населения

опредеояются основные индексы цен в

целом по группам продовольственных,непродовольственных

товаров,услуг,и ИПЦ по региону,России

в целомЛаспейреса Расчет

ИПЦ рассчитывается ежемесячно к

предыдущему месяцу,а также нарастающим

итогам с начала года к соответствующему

периоду предыдущего года

Расчет

ИПЦ рассчитывается ежемесячно к

предыдущему месяцу,а также нарастающим

итогам с начала года к соответствующему

периоду предыдущего года

21.Система статистических показателей страхования.

Для страхования характерны экономические отношения, связанные с перераспределением дохода и накоплений, для возмещения материальных потерь и защиты имущества страхователей, таким образом, страхование является составной частью категории финансов. Здесь можно выделить признаки: перераспределительные денежные отношения между страховщиком и страхователем и последующих выплат страхователем при наступлении страховых случаев; из сформированного целевого страхового фонда; замкнутые перераспределительные отношения между участниками страхования – раскладка суммы ущерба между всеми участниками, она основана на статистической вероятности того, что пострадавших меньше всех участников по данному виду страхования; средства страхового фонда используются лишь для участников его создания, поэтому размер страхового взноса – доля каждого из них в раскладке ущерба. Специфика страхования как экономические категории в: случайном характере страхового случая и величине ущерба от этого случая; вероятностной оценке возможного ущерба и расчете страховых тарифов с помощью которых формируются страховые фонды; неравномерной раскладке страховых взносов (платежей, премий) между заинтересованными лицами; частичном возврате страхователем поступивших в фонд страховщика взносов (не рисковые виды страхования). Возврат денег от страховщика страхователю приближает страхование к категории кредитования. Является тем самым не только финансовой, но и частично кредитной категорией.