20.Методы выявления сезонных колебаний. Индексы сезонности. Их применение в анализе и прогнозировании экономических процессов.

При

сравнении квартальных и месячных данных

многих социально-экономических явлений

часто обнаруживаются периодические

колебания, возникающие под влиянием

смены времён года. В статистике

периодические колебания, которые имеют

определённый и постоянный период, равный

годовому промежутку, называются сезонные

колебания или сезонные волны, динамический

ряд называют сезонным рядом динамики.

Сезонные колебания наблюдаются в

различных отраслях экономики и обычно

отрицательно влияют на результаты

производственной деятельности. Поэтому

хозяйственные организации принимают

меры за счёт рационального сочетания

отраслей, механизацией и т. д. В статистике

существуют методы изучения и измерения

сезонных колебаний. Самый простой –

построение специальных показателей,

которые называются индексами сезонности

(Is).

Совокупность этих показателей отражает

сезонную волну. Индексы сезонности - %

отношения фактических (эмпирических)

внутригрупповых уровней к теоретическим

(расчётным) уровням, выступающим в

качестве базы сравнения. Для того, чтобы

выявить устойчивую сезонную волну их

вычисляют по данным за несколько лет

(не менее 3), распределенным по месяцам.

Для каждого месяца рассчитывается

средняя величина уровня (![]() ),

затем вычисляется среднемесячный

уровень для всего рядаy¯.

После чего определяется показатель

сезонной волны – индекс сезонности Is

как процентное отношение средних для

каждого месяца к общему среднемесячному

уровню ряда, %. Средний индекс сезонности

для 12 месяцев должен быть равен 100%, тогда

сумма индексов должна составлять 1200.

Когда уровень проявляет тенденцию к

росту или снижению, то отклонение от

постоянного среднего уровня могут

исказить сезонные колебания. В этом

случае фактические данные сопоставляют

с выравнеными, т. е. полученные аналитическим

выравниванием. Формула:

),

затем вычисляется среднемесячный

уровень для всего рядаy¯.

После чего определяется показатель

сезонной волны – индекс сезонности Is

как процентное отношение средних для

каждого месяца к общему среднемесячному

уровню ряда, %. Средний индекс сезонности

для 12 месяцев должен быть равен 100%, тогда

сумма индексов должна составлять 1200.

Когда уровень проявляет тенденцию к

росту или снижению, то отклонение от

постоянного среднего уровня могут

исказить сезонные колебания. В этом

случае фактические данные сопоставляют

с выравнеными, т. е. полученные аналитическим

выравниванием. Формула:![]()

21.Понятие об экономических индексах, сфера их применения. Классификация индексов. Индивидуальные индексы, их взаимосвязи.

Индекс-относительная

величина,показывает во сколько раз

уровень изучаемого явления в данных

рын усл. Отличается от уровня того же

явления в других условиях.Выделяют:*индивидуальный

индекс*общие индексы*индексы средних

величин.Индивидуальный индекс-относительная

величин,получаемая при сравнении

уровней,если исследователь не интересуется

изучаемого явления и количественную

оценку уровня в данных усл сравнивает

с такойже конкретн величин уровня этого

явлен в других услов.Можно рассчитать

для любого показателя.Индивид.индекс

цены![]() и

колич прод тов

и

колич прод тов![]() .Индивид.индекс

товарооборотаИсходным моментом

индексного метода-построение

мультипликативной модели,определ

уровень исслед показат как результат

умножения уровня исслед показат в

базисном периоде на индексы факторов

его динамики.

.Индивид.индекс

товарооборотаИсходным моментом

индексного метода-построение

мультипликативной модели,определ

уровень исслед показат как результат

умножения уровня исслед показат в

базисном периоде на индексы факторов

его динамики.

22.Агрегатный индекс как форма общего индекса. Выбор весов при построении общих индексов. Индексы цен г. Пааше и э. Ласпейреса, их практическое применение.

Общий

индекс

отражает изменение всех элементов

сложного явления. Если индексы охватывают

не все элементы, то их называют групповыми

или субиндексами.

Различают индексы агрегатные и средние,

исчисление которых и составляет особый

прием исследования, именуемый индексным

методом. При

построении общих индексов: 1.

необходимо

выбрать элементы, которые следует

объединить в одном индексе; 2. правильно

выбрать соизмеритель или вес, т.е.

постоянный признак.

Выбор веса зависит от того, какой

индексируется признак – количественный

или качественный. Основной формой общих

индексов является агрегатная

форма. Индекс

агрегатной формы строится по методу

сумм. Агрегатная форма применяется,

если мы имеем данные поэлементные в

отчетном и базисном периоде.

Индекс

товарооб:

![]() ;ин физ объем

прод

;ин физ объем

прод![]() ;Индекс

потребительских цен

является общим измерителем инфляции.

Индексируемой величиной в нем будет

цена

товара. При построении индекса цен в

качестве весов

индекса обычно берут количество товаров,

проданных в текущем

(отчетном) периоде.

Агрегатный индекс цен с отчетными весами

впервые предложен Пааше и носит его

имя: формула

агрегатного индекса цен Пааше

;Индекс

потребительских цен

является общим измерителем инфляции.

Индексируемой величиной в нем будет

цена

товара. При построении индекса цен в

качестве весов

индекса обычно берут количество товаров,

проданных в текущем

(отчетном) периоде.

Агрегатный индекс цен с отчетными весами

впервые предложен Пааше и носит его

имя: формула

агрегатного индекса цен Пааше

![]() ,

где

,

где![]() -

фактическая стоимость продукции

(товарооборот) отчетного периода;

-

фактическая стоимость продукции

(товарооборот) отчетного периода;![]() -

условная стоимость товаров, реализованных

в отчетном периоде по базисным ценам.

Индекс цен Пааше показывает, во сколько

раз возрос (уменьшился) в среднем уровень

цен на массу товара, реализованную в

отчетном периоде. Если индекс цен

рассчитывается попродукции

базисного периода,

для расчета используют формулу

агрегатного индекса цен Ласпейреса:

-

условная стоимость товаров, реализованных

в отчетном периоде по базисным ценам.

Индекс цен Пааше показывает, во сколько

раз возрос (уменьшился) в среднем уровень

цен на массу товара, реализованную в

отчетном периоде. Если индекс цен

рассчитывается попродукции

базисного периода,

для расчета используют формулу

агрегатного индекса цен Ласпейреса:

![]() .

Они не идентичны. Индекс Пааше показывает,

на сколько товары в отчетном периоде

стали дороже (дешевле), чем в базисном.

Индекс цен Ласпейреса показывает, во

сколько раз товары базисного периода

подорожали (подешевели) из-за изменения

цен на них в отчетном периоде. В тех

случаях, когда неизвестны значенияp0

и q1

, но дано произведение p1q1

(товарооборот текущего периода) и

индивидуальные индексы цен

.

Они не идентичны. Индекс Пааше показывает,

на сколько товары в отчетном периоде

стали дороже (дешевле), чем в базисном.

Индекс цен Ласпейреса показывает, во

сколько раз товары базисного периода

подорожали (подешевели) из-за изменения

цен на них в отчетном периоде. В тех

случаях, когда неизвестны значенияp0

и q1

, но дано произведение p1q1

(товарооборот текущего периода) и

индивидуальные индексы цен

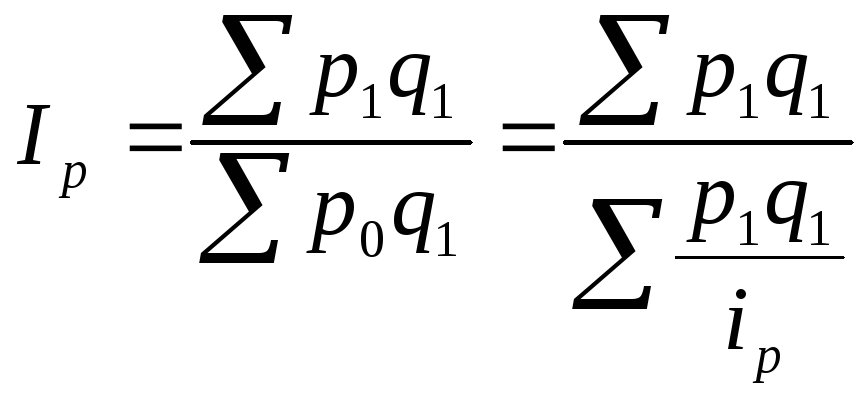

![]() ,

а сводный индекс должен быть исчислен

с отчетными весами, - применяетсясредний

гармонический индекс цен.

Причем средний гармонический индекс

должен совпасть с агрегатным. Из формулы

,

а сводный индекс должен быть исчислен

с отчетными весами, - применяетсясредний

гармонический индекс цен.

Причем средний гармонический индекс

должен совпасть с агрегатным. Из формулы

![]() определяется неизвестное значение цены

определяется неизвестное значение цены![]() ,

подставляется в знаменатель агрегатной

формулы и получаетсясредний

гармонический индекс цен,

тождественный формуле Пааше:

,

подставляется в знаменатель агрегатной

формулы и получаетсясредний

гармонический индекс цен,

тождественный формуле Пааше:

.

Весами индивидуальных индексов

.

Весами индивидуальных индексов![]() в

этом индексе служат стоимость отдельных

видов продукции отчетного периода в

ценах того же периодаp1q1.

Если из индивидуального индекса цен

в

этом индексе служат стоимость отдельных

видов продукции отчетного периода в

ценах того же периодаp1q1.

Если из индивидуального индекса цен

![]() выразить

цену отчетного периодар1=р0ip

и подставить ее в числитель агрегатного

индекса цен Ласпейреса, то получится

средний

арифметический индекс цен,

тождественный формуле Ласпейреса:

выразить

цену отчетного периодар1=р0ip

и подставить ее в числитель агрегатного

индекса цен Ласпейреса, то получится

средний

арифметический индекс цен,

тождественный формуле Ласпейреса:

![]() .

Весами осредняемых индивидуальных

индексов в этом случае служит объем

товарооборота в базисном периодеp0q0.

.

Весами осредняемых индивидуальных

индексов в этом случае служит объем

товарооборота в базисном периодеp0q0.