19.Методы выявления основной тенденции развития уровней рядов динамики. Прогнозирование уровней динамических рядов в финансово-экономическом анализе.

.

Одной из важнейших задач статистики

является определение в рядах динамики

общей тенденции

развития явления.

На развитие явления во времени оказывают

влияние различные факторы. Поэтому при

анализе динами речь идет об основной

тенденции,

достаточно стабильной (устойчивой) на

протяжении изученного этапа развития.

Основной

тенденцией развития (ТРЕНДОМ)

называется плавное и устойчивое изменение

уровня явления во времени, свободное

от случайных колебаний. С этой целью

ряды динамики подвергаются обработке

методами

укрупнения интервалов, скользящей

средней и аналитического выравнивания.

Наиболее

простым методом изучения основной

тенденции в рядах динамики является

укрупнение

интервалов.

Данный метод основан на укрупнении

периодов времени, к которым относятся

уровни ряда динамики (одновременно

уменьшается количество интервалов).

Выявление основной тенденции может

осуществляться также методом

скользящей (подвижной) средней.

Сущность его заключается в том, что

исчисляется средний уровень из

определенного числа, обычно нечетного

(3, 5, 7 и т.д.), первых по счету уровней

ряда, затем – из такого же числа уровней,

но начиная со второго по счету, далее –

начиная со среднего и т.д. Таким образом,

средняя как бы «скользит» по ряду

динамики, передвигаясь на один срок.

Недостатком сглаживания ряда является

«укорачивание» сглаженного ряда по

сравнению с фактическим, а следовательно,

происходит потеря информации. Для того,

чтобы дать количественную

модель, выражающую основную тенденцию

изменения уровней динамического ряда

во времени,

используется аналитическое

выравнивание ряда динамики. Основным

содержанием метода

аналитического выравнивания

в рядах динамики является то, что общая

тенденция развития рассчитывается как

функция времени:, где уровни динамического

ряда, вычисленные по соответствующему

аналитическому уравнению на момент

времени. Определение теоретических

(расчетных) уровней производится на

основе так называемой адекватной

математической модели.

Выбор модели зависит от цели исследования

и должен быть основан на теоретическом

анализе, выявляющем характер развития

явления, а также на графическом изображении

ряда динамики. Простейшими моделями,

выражающими тенденцию развития, являются:

линейная,

показательная,

степенная

функции.

Расчет параметров функции обычно

производится методом

наименьших квадратов,

в котором в качестве решения принимается

точка минимума суммы квадратов отклонений

между теоретическими и эмпирическими

уровнями:

![]() .Выравнивание

по прямой

применяется в тех случаях, когда

абсолютные прироста практически

постоянны, т.е. когда уровни изменяются

в арифметической прогрессии (или близко

к ней). Выравнивание

по показательной функции

используется в тех случаях, когда ряд

отражает развитие в геометрической

прогрессии, т.е. когда цепные коэффициенты

роста практически постоянны. Выравнивание

ряда динамики по прямой:

.Выравнивание

по прямой

применяется в тех случаях, когда

абсолютные прироста практически

постоянны, т.е. когда уровни изменяются

в арифметической прогрессии (или близко

к ней). Выравнивание

по показательной функции

используется в тех случаях, когда ряд

отражает развитие в геометрической

прогрессии, т.е. когда цепные коэффициенты

роста практически постоянны. Выравнивание

ряда динамики по прямой:

![]() .

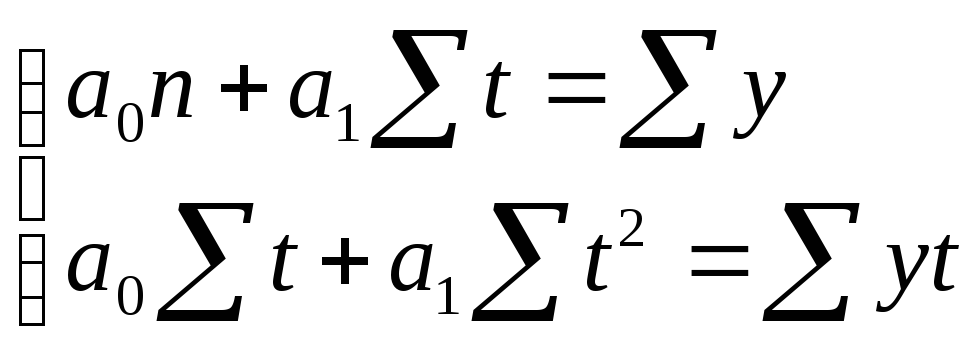

Параметрыа0,

а1

согласно методу наименьших квадратов

находятся решением следующей системы

нормальных уравнений:

.

Параметрыа0,

а1

согласно методу наименьших квадратов

находятся решением следующей системы

нормальных уравнений:

,где у

– фактические (эмпирические) уровни

ряда; t

– время (порядковый номер периода или

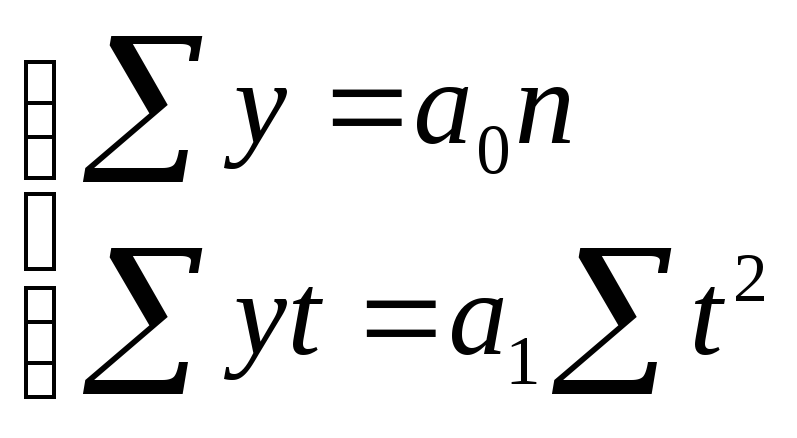

момента времени). Расчет параметров

значительно упрощается, если за начало

отсчета времени (t

= 0) принять центральный интервал (момент).

Т.о., система принимает вид

,где у

– фактические (эмпирические) уровни

ряда; t

– время (порядковый номер периода или

момента времени). Расчет параметров

значительно упрощается, если за начало

отсчета времени (t

= 0) принять центральный интервал (момент).

Т.о., система принимает вид

.

Таким образом, получаем:

.

Таким образом, получаем:

![]() ;

;![]() .

.