13Средняя и предельная ошибки выборки. Методика их расчета для средней и доли. Оценка существенности расхождения выборочных средних.

Генерал

совокуп-совокуп из которой производится

отбор.Отбор ед.-выборочная.При отборе

используют:*среднюю величину*доля

исчесляется как отношение едениц

обладающ интерес нас признак к общ числу

ед.

![]() Между

характеристик ген и выборочн совокуп

сущ расходлен-ошибка выборки или Ош.Она

зависит от:*V

выборки*вариации признакаФормулы

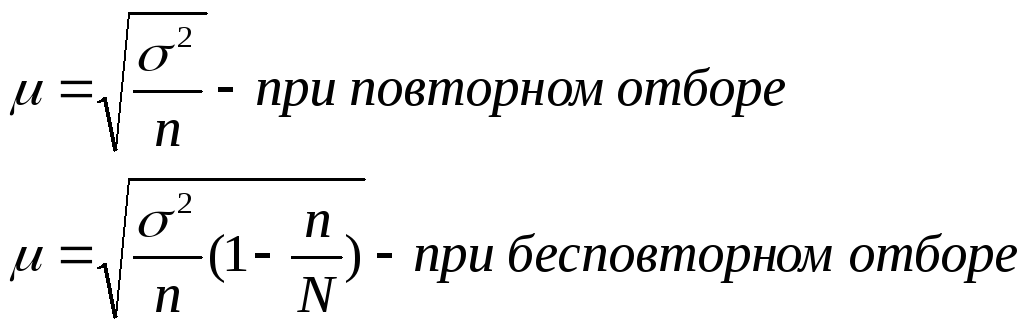

расчета среденей Ош выборки для выборочной

средней.

Между

характеристик ген и выборочн совокуп

сущ расходлен-ошибка выборки или Ош.Она

зависит от:*V

выборки*вариации признакаФормулы

расчета среденей Ош выборки для выборочной

средней.

|

|

t – коэффициент доверия n – численность выборки N – численность генеральной совокупности |

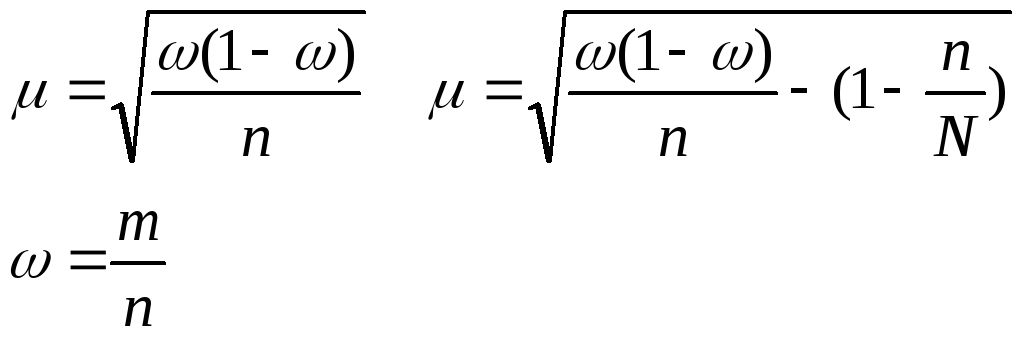

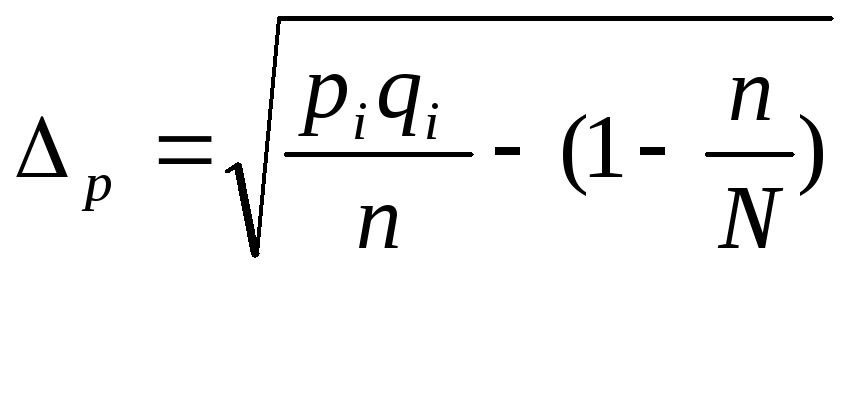

Для выборочной доли

|

|

p – генеральная доля

m – число единиц выб. совокупность, обладающие данным признаком

|

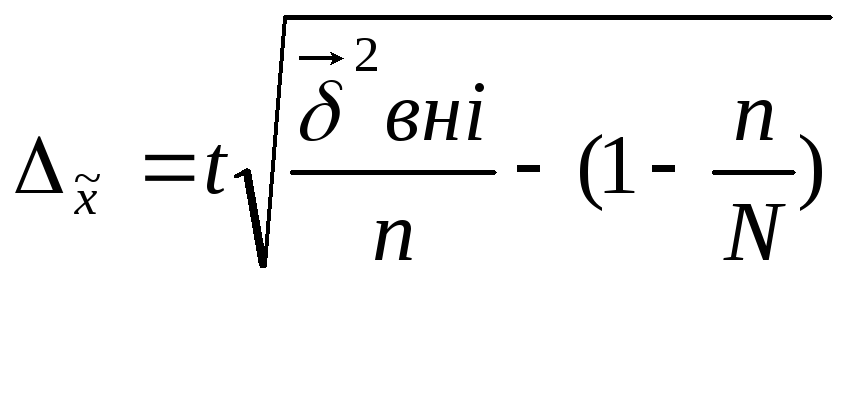

Предельная

Ош выборки-расхождение

между выборочной средней и

генеральной![]() Р=

Р=![]() t-коэф

кратности увеличен Ош или коэф доверия

от вероят с которой можно характкрезов,что

предел Ош не привышt

кратную средн Ош.Предельная Ош выборки

отвечает на вопрос о точности выборки

с определенной вероятностьюПри переходе

от характеристик ген совокуп используют

данные о выборочн средн или выборочн

доле, предельн выборки.Граныцц:

t-коэф

кратности увеличен Ош или коэф доверия

от вероят с которой можно характкрезов,что

предел Ош не привышt

кратную средн Ош.Предельная Ош выборки

отвечает на вопрос о точности выборки

с определенной вероятностьюПри переходе

от характеристик ген совокуп используют

данные о выборочн средн или выборочн

доле, предельн выборки.Граныцц:![]() ;

;![]() Доверительный

интервал доли(тоже самое вместо х

р).Расмотренные формулы Ош выборок

применяются при собственно-случ и при

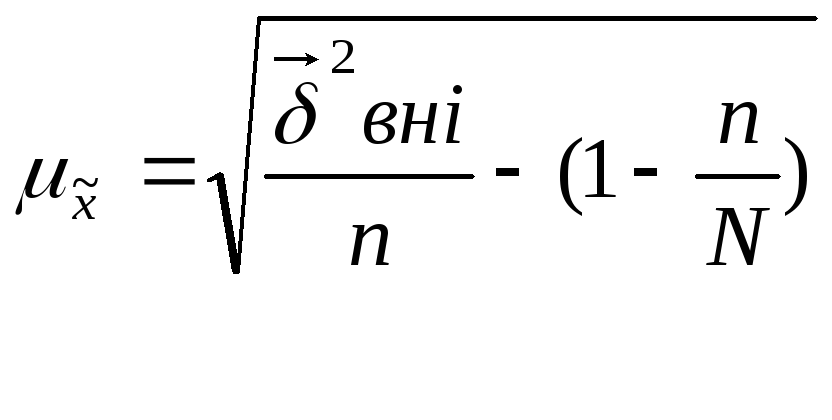

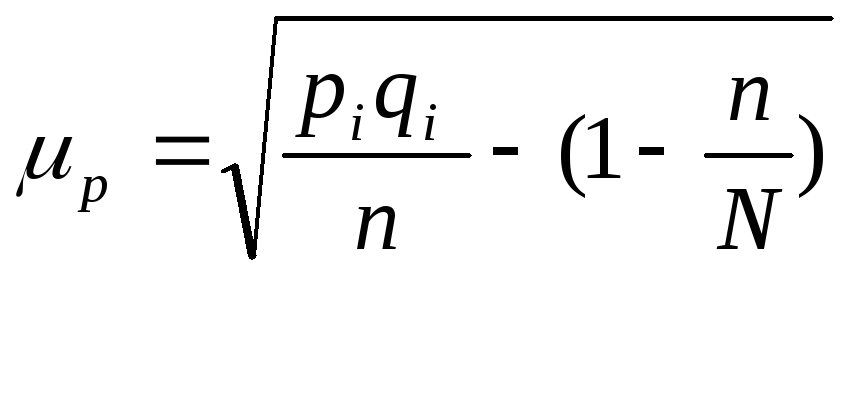

механич. Отборе.При типич-средняя из

внутрегрупповых дисперсий, тогда средняя

доля Ош:

Доверительный

интервал доли(тоже самое вместо х

р).Расмотренные формулы Ош выборок

применяются при собственно-случ и при

механич. Отборе.При типич-средняя из

внутрегрупповых дисперсий, тогда средняя

доля Ош:

Формула

предельной ош

Формула

предельной ош

Для

малой выборки:

Для

малой выборки:![]() Расчет необходимой числ. выборки при

случ. отборе

Расчет необходимой числ. выборки при

случ. отборе

а) При изуч. выборочной средней

![]()

![]()

14.Виды и формы взаимосвязей социально-экономических явлений. Корреляционная связь, ее особенности, методы выявления и оценки тесноты.

Исследуя

природу, общество, экономику, необходимо

считаться со взаимосвязью наблюдаемых

процессов и явлений. Оценка наиболее

существенных из них является одной из

основных задач статистики.Важнейшая

связь-причинная

(пораждение

одного явления другим)Объект исследования

при статистическом измерении

связей-детерминированность(необходимая

обусловленнасть чвлений множеством

факторов).Признак,характерезующий

следствие-результативный.Признак,характерезующ

причины-фвакторный.Выявление

связей между признаками основывается

на теоретическом анализе. Две самые

общие – функциональная (полная) –

величине фактора соответствует 1 или

несколько значений функции(![]() ,у-результатив

признак,х-факторн признак)и корреляционная

(неполная или статистическая) –

проявляется для массовых наблюдений,

когда зависимой переменной у соответствует

ряд вероятных значений х независимой

переменой.Значения здесь указаны с

определенной вероятностью.Они проявляются

во всей совокупности,не известен не

полный перечень факторов,определяющих

значение результативного признака,ни

точный механизм и взаимодействие с

результативным признаком(

,у-результатив

признак,х-факторн признак)и корреляционная

(неполная или статистическая) –

проявляется для массовых наблюдений,

когда зависимой переменной у соответствует

ряд вероятных значений х независимой

переменой.Значения здесь указаны с

определенной вероятностью.Они проявляются

во всей совокупности,не известен не

полный перечень факторов,определяющих

значение результативного признака,ни

точный механизм и взаимодействие с

результативным признаком(![]() ,у-расчетное

значение результативного признака,f(x)-часть

результативного признака,сформировавшаяся

под воздействием учтенных известных

факторных признаков,находящихся в

корелляц связи с признаком,

,у-расчетное

значение результативного признака,f(x)-часть

результативного признака,сформировавшаяся

под воздействием учтенных известных

факторных признаков,находящихся в

корелляц связи с признаком,![]() -часть

резул призн,возникш под действ неконтрал

факторов).Проявление корреляц связ

подвержено действ больш чисел.Коррелляц

связь –вид стохастической связи.Она

существует там,где взаимосвязанные

явления характерез только случ

величинами.По направлению связи бывают:

прямые (зависимая переменная растет с

увеличением факторного признака) и

обратными (рост факторного признака –

уменьшение функции). Эти связи можно

назвать также положительными и

отрицательными. По аналитической

форме-пряиолинейные(возрастание знач

факторного признака идет непрерывно с

возрастан результатив призн),

нелинейные(криволинейные,возрастание

происходит неравномерно.Эти сязи

представлены кривыми линеями); парные,

множественные; непосредственные,

косвенные и ложные. По силе слабые и

сильные. Простейший прием выявления

связи является построение корреляционной

таблицы (в основе группировка двух

изучаемых во взаимодействии признаков).

Наглядное изображение этой таблицы –

корреляционное поле. Оно представляет

собой график. В итогах корреляционной

таблицы по строкам и столбцам проводится

распределение. Последовательность

точек показывает зависимость среднего

значения результативного признака У

от факторного Х – эмпирическую линию

регрессии. И корреляционная таблица и

корреляционное поле и эмпирическая

линия регрессии уже характеризуют

взаимосвязь. Однако количественная

оценка тесноты связи требует дополнительный

расчет. Для количественной оценки

тесноты связи используется линейный

коэффициент корреляции (значение от -1

до +1). Если он меньше 0,3 связь слабая, при

0,3 - 0,7 – средняя, больше 0,7 – тесная.

Когда равен 1 – связь функциональная,

если равен 0 – то ее нет.Тесноту можно

определить методом сопоставления двух

линейных рядов и методом аналитической

группировки(призвод группоровка едениц

по факторн призн,для кажд группы вычисл

среднее знач результативн признака)

-часть

резул призн,возникш под действ неконтрал

факторов).Проявление корреляц связ

подвержено действ больш чисел.Коррелляц

связь –вид стохастической связи.Она

существует там,где взаимосвязанные

явления характерез только случ

величинами.По направлению связи бывают:

прямые (зависимая переменная растет с

увеличением факторного признака) и

обратными (рост факторного признака –

уменьшение функции). Эти связи можно

назвать также положительными и

отрицательными. По аналитической

форме-пряиолинейные(возрастание знач

факторного признака идет непрерывно с

возрастан результатив призн),

нелинейные(криволинейные,возрастание

происходит неравномерно.Эти сязи

представлены кривыми линеями); парные,

множественные; непосредственные,

косвенные и ложные. По силе слабые и

сильные. Простейший прием выявления

связи является построение корреляционной

таблицы (в основе группировка двух

изучаемых во взаимодействии признаков).

Наглядное изображение этой таблицы –

корреляционное поле. Оно представляет

собой график. В итогах корреляционной

таблицы по строкам и столбцам проводится

распределение. Последовательность

точек показывает зависимость среднего

значения результативного признака У

от факторного Х – эмпирическую линию

регрессии. И корреляционная таблица и

корреляционное поле и эмпирическая

линия регрессии уже характеризуют

взаимосвязь. Однако количественная

оценка тесноты связи требует дополнительный

расчет. Для количественной оценки

тесноты связи используется линейный

коэффициент корреляции (значение от -1

до +1). Если он меньше 0,3 связь слабая, при

0,3 - 0,7 – средняя, больше 0,7 – тесная.

Когда равен 1 – связь функциональная,

если равен 0 – то ее нет.Тесноту можно

определить методом сопоставления двух

линейных рядов и методом аналитической

группировки(призвод группоровка едениц

по факторн призн,для кажд группы вычисл

среднее знач результативн признака)