ПРПД. Обновленный учебник. Дуболазов.В.А._Организация_и_деятельность_предпринимательских_структур

.pdfНеобходимо также сравнить размер УК ЮЛ, созданного в процессе реорганизации, со стоимостью его чистых активов. Если чистые активы оказались больше УК, то сумму превышения в АО списывают на добавочный капитал, а ЮЛ других организационно-правовых форм — на нераспределенную прибыль.

Конвертация акций (долей) в УК при реорганизации ЮЛ

Оценка номинальной стоимости акций (долей в УК) созданных при реорганизации ЮЛ зависит от формы реорганизации.

Обыкновенные акции при реорганизации АО могут быть конвертированы только в обыкновенные акции, а привилегированные акции — в привилегированные и обыкновенные.

Действующее законодательство об АО и ООО не устанавливает какихлибо требований и правил для расчета коэффициентов конвертации акций (долей в УК) при реорганизации обществ. При определении коэффициента конвертации в основе лежит принцип свободы договора, согласно которому стороны могут определить его по своему усмотрению. В частности, при его расчете стороны могут не учитывать рыночную стоимость акций (долей в УК) у обществ.

Коэффициент конвертации является результатом договоренности сторон (реорганизуемых обществ), указывается в договоре о реорганизации, утверждается органами управления обществ, действующих в пределах своей компетенции.

Несогласие участника общества с решением об условии конвертации акций (долей в УК) не свидетельствует о недействительности принятых обществом решений, но является основанием для предъявления таким участником требования о выпуске акций (долей в УК).

Неравноценная конвертация акций (долей в УК) при реорганизации обществ может привести к «размытию» пакета акций участника — к снижению номинальной стоимости и числа акций, соответственно к утрате им существовавших возможностей по управлению обществом, прав на получение дивидендов и т. д.

Далее предлагается методика конвертации акций при реорганизации АО.

Конвертация акций при слиянии, присоединении и преобразовании. В соответст-

вии с п. 4 ст. 277 НК РФ при реорганизации АО в форме слияния, присоединения и преобразования стоимость полученных акционерами реорганизуемых АО акций вновь созданных АО определяется по данным налогового учета реорганизуемых АО на дату завершения реорганизации (на дату внесения в ЕГРЮЛ записи о ликвидации реорганизуемых ЮЛ).

Стоимость акций каждой вновь создаваемой организации признается равной части стоимости принадлежащих акционеру акций реорганизуемой организации, пропорциональной отношению стоимости чистых активов созданной организации к стоимости чистых активов реорганизуемой организации (п. 5 ст. 277 НК РФ).

231

Исходя из этого номинальную стоимость акций i-го реорганизуемого АО в УК вновь созданного АО можно определить по формуле

di = Д × |

ЧАi |

(3.3) |

|

, |

|

I |

∑ЧА

i=1 i

где di — номинальная стоимость (число) акций i-го реорганизуемого АО в УК вновь созданного в процессе слияния или присоединения АО, руб. (акций); i = 1, I — индекс реорганизуемого АО; I — число слившихся АО; Д — номинальная стоимость (число) акций в УК вновь созданного АО, руб. (акций); Чi — стоимость чистых активов i-го реорганизуемого АО, руб.

Распределение акций вновь созданного АО среди акционеров i-го реорганизуемого АО происходит пропорционально бывшему числу их акций в УК реорганизованного АО, т. е.

|

|

* |

|

|

|

(3.4) |

dij = di × |

dij |

|

; |

|||

J |

|

|

||||

|

|

∑ dij |

|

|||

|

|

j = 1 |

|

|

|

|

|

|

d* |

|

|

|

(3.5) |

dij = di × |

|

ij |

|

|

; |

|

|

J |

* |

|

|||

|

|

∑ d |

|

|

||

|

|

j = 1 |

ij |

|

||

|

|

|

|

|

|

|

где dij — номинальная стоимость (число) акций j-го акционера (бывшего акционера i-го реорганизованного АО) в УК вновь созданного АО, руб. (акций); j = 1,J — индекс акционера; dij* — номинальная стоимость (число) акций j-го акционера в УК i- го реорганизованного АО, руб. (акций).

Конвертация акций при разделении и выделении АО. В соответствии с п. 5 ст. 277 НК РФ номинальная стоимость (число) акций каждого из вновь созданных (реорганизованных при выделении) АО равна части стоимости принадлежащих акционеру акций реорганизованного АО, пропорциональной отношению стоимости чистых активов созданного АО к стоимости чистых активов реорганизуемого АО, т. е.

dk = Д × |

ЧАk |

, |

, |

(3.6) |

K |

|

|

∑ ЧАk k = 1

где k = 1,K — индекс вновь созданного в процессе разделения или выделения АО; dk — номинальная стоимость (число акций) в УК вновь созданного k-го АО, руб. (акций); Д — УК (число акций) реорганизуемого разделением или выделением АО, руб. (акций); Чk — чистые активы реорганизуемого АО, переданные по разделительному балансу вновь созданному k-му АО, руб.

232

Если стоимость чистых активов одного или нескольких вновь созданных в процессе реорганизации АО оказалась отрицательной величиной, стоимость акций, принадлежащих акционеру в каждом новом АО, в соответствии с п. 5 ст. 277 НК РФ пропорциональна отношению размера УК каждого из созданных с участием акционеров АО к УК реорганизуемого АО на последнюю отчетную дату, предшествующую реорганизации, т. е.

dk = Д × |

УКk |

|

, |

|

(3.7) |

K |

|

|

|||

|

∑ УКk |

|

|

|

|

|

k = 1 |

|

|

|

|

где Уk — УК вновь созданного k-го АО, руб.; |

K |

УК |

— УК реорганизуемого АО |

||

|

|

|

∑ |

k |

|

|

|

|

k =1 |

||

|

|

|

|

||

на последнюю перед реорганизацией отчетную дату, руб.

Распределение акций среди акционеров вновь созданного АО производится по формуле (3.4) пропорционально бывшему числу их акций в УК реорганизованного АО.

В аналогичном порядке осуществляется оценка номинальной стоимости долей (паев), полученных в результате обмена долей (паев) в УК реорганизуемых ООО, хозяйственных товариществ, производственных и потребительских кооперативов.

Права участников реорганизуемых ЮЛ

Каждый участник ЮЛ, голосовавший против принятия решения о реорганизации ЮЛ или не принимавший участия в голосовании на общем собрании участников ЮЛ по вопросу о реорганизации ЮЛ, должен получить доли (акции) в УК каждого создаваемого ЮЛ, предоставляющие те же права что и принадлежащие ему доли (акции) в УК реорганизуемого ЮЛ, пропорционально доле (числу акций).

При реорганизации АО владельцы голосующих акций, голосовавшие против принятия решения о реорганизации АО или не принимавшие участия в голосовании по этому вопросу, вправе требовать выкупа обществом всех или части их акций.

АО обязано информировать акционеров о наличии у них права выкупа акций при реорганизации, о цене и порядке осуществления выкупа.

Письменное требование акционера, удостоверенное нотариусом или держателем реестра акционеров АО, о выкупе акций направляется обществу с указанием места жительства (нахождения) акционера и количества акций, выкупа которых он требует.

Требование должно быть предъявлено акционерному обществу не позднее 45 дней с даты принятия решения о реорганизации АО.

АО выкупает акции по цене, определенной советом директоров АО, но не ниже рыночной цены, которая должна быть определена независимым оценщиком (без учета ее изменения в результате принятия решения о реорганизации АО).

233

При отказе или уклонении АО от выкупа акций акционер вправе обратиться в суд с требованием обязать АО выкупить акции.

Общая сумма акций, направляемых АО на выкуп акций, не может превышать 10 % стоимости чистых активов АО на дату возникновения права требовать выкупа акций. Если общее количество акций, в отношении которых заявлены требования о выкупе, превышает количество акций, которое может быть выкуплено АО с учетом установленного ограничения, акции выкупаются у акционеров пропорционально заявленным требованиям (п. 5 ст. 76 ФЗ об АО).

Трудовые отношения при реорганизации ЮЛ

Реорганизованному ЮЛ не нужно оформлять перевод сотрудников в новое(ые) ЮЛ или их увольнять и принимать в штат нового ЮЛ (ст. 75 ТК РФ). В трудовой книжке делается запись типа ««ООО «Алмаз» реорганизовано в АО «Инвест»».

Трудовой договор перезаключать не требуется. Достаточно оформить к каждому договору дополнительное соглашение.

Не может быть заключен трудовой договор, если изменились многие существенные условия. При этом в новом трудовом договоре не должно быть условия об испытательном сроке. Трудовые отношения с работником при реорганизации не прекращаются.

В новом ЮЛ сотрудник имеет право взять дни отпуска, которые не были использованы в реорганизованном ЮЛ до реорганизации. После реорганизации ЮЛ старые работники не должны отрабатывать 6 месяцев до отпуска.

Больничные и отпускные рассчитывают с учетом начисленной до реорганизации заработной платы.

Налоговую базу по отчислениям в социальные фонды и пенсионным взносам начисляют с момента реорганизации.

Выплаты работникам до реорганизации учитываются при расчете стандартных вычетов по НДФЛ.

При отказе работника от продолжения работ во вновь созданных в процессе реорганизации ЮЛ трудовой договор прекращается в соответствии с п. 6 ст. 77 ТК РФ. Реорганизуемое ЮЛ обязано направить письменное уведомление всем работникам о реорганизации ЮЛ. Отказ работника должен быть оформлен также письменно. Последним днем работы отказавшихся работников реорганизуемого ЮЛ будет день внесения записи в ЕГРЮЛ о прекращении деятельности ЮЛ.

Налогообложение при реорганизации ЮЛ

По общему правилу исполнять обязанность по уплате налогов, сборов, а также пеней и штрафов за ЮЛ, реорганизованное в форме слияния, присоединения, разделения и преобразования, должен правопреемник независимо от того, было ли ему известно до завершения процесса реорганизации о фактах неисполнения или ненадлежащего исполнения реорганизованным ЮЛ указанной обязанности.

234

Только при выделении из ЮЛ одного или нескольких ЮЛ уплату налогов, сборов, пеней и штрафов производит реорганизованное ЮЛ, т. е. правопреемства не возникает.

Если в результате такого выделения налогоплательщик (реорганизованное ЮЛ) не способен в полном объеме оплатить обязательные платежи (а также пени и штрафы), обязанность солидарно может быть возложена по решению суда на выделившееся ЮЛ, если будет доказано, что реорганизация в форме выделения направлена исключительно на неисполнение обязанности по уплате налогов и сборов (пеней и штрафов).

Если у реорганизованного ЮЛ существует переплата по какому-либо налогу, ИФНС должна ее зачесть в счет обязанности правопреемника по погашению недоимки по иным налогам (пеням или штрафам). Такой зачет производится со дня завершения реорганизации ЮЛ.

Реорганизация ЮЛ не меняет сроков исполнения обязанностей реорганизованного ЮЛ по уплате налогов правопреемником этого ЮЛ (п. 3 ст. 50 НК РФ).

В результате реорганизации происходит конвертация долей (акций) в УК реорганизованных ЮЛ в доли (акции) в УК вновь созданных ЮЛ, поэтому в налоговом учете необходимо отразить стоимость долей (акций) создаваемых ЮЛ.

Процесс реорганизации ЮЛ предусматривает передачу имущества и обязательств правопреемникам. Начисление и уплата налогов при этом не осуществляются, поскольку согласно п. 3 ст. 39 НК РФ передача имущества и обязательств правопреемнику при реорганизации ЮЛ не признается реализацией. Таким образом, у реорганизуемого ЮЛ не возникает оборот, облагаемый НДС и налогом на прибыль.

Особенности применения налоговых вычетов по НДС при исчислении налоговой базы при реорганизации определены специальными нормами, установленными ст. 162.1 НК РФ.

При начислении и уплате НДС при реорганизации в форме слияния, присоединения, разделения и преобразования вычетам у правопреемника) подлежат суммы НДС, начисленные и уплаченные реорганизованным ЮЛ с сумм авансовых и иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ, оказания услуг.

При реорганизации в форме выделения налоговая база по НДС у правопреемника увеличивается на суммы авансовых или иных платежей в счет предстоящих поставок товаров, выполнения работ, оказания услуг), полученных в порядке правопреемства от реорганизованного (реорганизуемого) ЮЛ и подлежащих учету у правопреемника.

Право на налоговый вычет правопреемник может реализовать только после даты реализации соответствующих товаров (работ, услуг) или после отражения в своем учете операций в случае рассмотрения или изменения условий договора и воз-

235

врата сумм авансовых платежей, но не позднее одного года с момента такого возврата.

В случае реорганизации ЮЛ независимо от форм реорганизации подлежащие учету у правопреемника суммы НДС, предъявленные реорганизованным ЮЛ и(или) уплаченные этим ЮЛ при приобретении товаров (работ, услуг), но не предъявленные к вычету, подлежат вычету правопреемником этого ЮЛ (п. 5 ст. 162.1 НК РФ).

Вычеты указанных выше сумм НДС производятся правопреемником на основании счетов-фактур (копий счетов-фактур, выставленных реорганизованному ЮЛ, или счетов-фактур, выставленных правопреемнику поставщиками при приобретении товаров (работ, услуг), а также на основании копий документов, подтверждающих фактическую уплату реорганизованным ЮЛ сумм НДС поставщикам при приобретении товаров (работ, услуг), и(или) документов, подтверждающих фактическую уплату сумм НДС поставщикам при приобретении товаров (работ, услуг) правопреемником этого ЮЛ.

При передаче правопреемнику товаров (работ, услуг, имущественных прав), в том числе основных средств и нематериальных активов, при приобретении (ввозе) которых суммы НДС были приняты реорганизованным ЮЛ к вычету, соответствующие суммы НДС не подлежат восстановлению и уплате в бюджет реорганизованным ЮЛ.

Однако суммы НДС по такому имуществу, ранее принятые к вычету реорганизованным ЮЛ, подлежат восстановлению правопреемником в установленном порядке в следующих случаях (письмо Минфина РФ от 30.07.2010 г. № 03-07-11/323):

новое ЮЛ, созданное в процессе реорганизации (правопреемник), применяет УСН (упрощенную систему налогообложения);

в новом ЮЛ это имущество будет использоваться для операций по производству и(или) реализации товаров (работ, услуг), не подлежащих налогообложению НДС (освобожденных от налогообложения).

По основным средствам и нематериальным активам восстанавливается НДС, пропорциональный их остаточной (балансовой) стоимости без учета переоценки.

Восстановить НДС в этих случаях нужно в первом квартале, когда новое ЮЛ начало действовать. Восстановленный НДС учитывается в составе прочих расходов, которые уменьшают доход при расчета налога на прибыль.

В случае реорганизации ЮЛ независимо от формы реорганизации подлежащие учету у правопреемника суммы НДС, которые подлежат возмещению, но не были до момента завершения реорганизации возмещены реорганизованным ЮЛ, возмещаются правопреемником в порядке, установленном гл. 21 НК РФ.

При наличии нескольких правопреемников доля каждого из них при совершении операций по НДС определяется на основании передаточного акта или разделительного баланса. Если разделительный баланс не позволяет определить правопреемника реорганизованного ЮЛ либо исключает возможность исполнения в полном

236

объеме обязанностей по уплате НДС каким-либо правопреемников и такая реорганизация была направлена на неисполнение обязанностей по уплате НДС, то по решению арбитражного суда вновь возникшие ЮЛ могут солидарно исполнить обязательство по уплате НДС реорганизованного ЮЛ.

В целом при реорганизации ЮЛ в любой форме при предъявлении НДС к вычету необходимо соблюдать следующие условия:

суммы НДС не должны быть ранее предъявлены реорганизованным ЮЛ к вычету;

имеются счет-фактуры, выставленные поставщиками реорганизованному ЮЛ или его правопреемнику;

имеются документы, подтверждающие дату уплаты НДС при приобретении товаров (работ, услуг), имущественных прав реорганизованным ЮЛ или его правопреемником;

товары (работы, услуги, имущественные права) приобретены для использования в деятельности, облагаемой НДС, и приняты к учету.

В соответствии с п. 3. ст. 251 НК РФ при реорганизации ЮЛ в любой

форме у правопреемника не возникает обязанности по уплате налога на при-

быль.

При этом принятие расходов в уменьшение налоговой базы по прибыли у правопреемника возможно, только если они:

документально подтверждены и экономически обоснованы; направлены на получение доходов.

Расходы принимаются правопреемником в той части, которая не была учтена реорганизованным ЮЛ при формировании налоговой базы по налогу на прибыль.

При определении налоговой базы по налогу на имущество ЮЛ при реорганизации ЮЛ в любой форме у правопреемника имущество учитывается по остаточной стоимости. Основание для постановки на учет имущества — разделительный баланс или передаточный акт.

Реорганизация ЮЛ может влиять на формирование налоговой базы по НДФЛ, когда вследствие реорганизации увеличивается номинальная стоимость доли (акций) участника в УК созданного ЮЛ по сравнению с ее номинальной стоимостью в реорганизованном ЮЛ.

При продаже такой доли (акций) с увеличенной номинальной стоимостью участник (акционер) обязан уплатить НДФЛ с положительной разницы между доходами и расходами.

3.8. Ликвидация юридических лиц

Ликвидация юридического лица (ЮЛ) — прекращение деятельности ЮЛ без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Проблема ликвидации ЮЛ достаточно актуальна для сложившихся экономических условий в России из-за фактического неосуществления многими ЮЛ финан-

237

сово-хозяйственной деятельности. Множество ЮЛ существует лишь «на бумаге» (по разным оценкам — от 30 до 50 %).

Ликвидация ЮЛ — длительный и достаточно дорогой (по сравнению, например, с регистрацией ЮЛ) процесс, несмотря на простоту его процедур и довольно четко регламентированный и описанный порядок. В связи с этим на практике широко используются так называемые «серые» схемы ликвидации или многие ранее действующие ЮЛ при прекращении хозяйственной деятельности остаются просто «брошенными».

В «серых» схемах собственники (участники) и руководители избавляются от ЮЛ, зачастую имеющего долги перед бюджетом и контрагентами или боящегося налоговой проверки, упрощенно:

1)путем реорганизации ЮЛ в виде слияния, присоединения или разделения;

2)замены руководителя ЮЛ на номинального и увольнения главного бухгалте-

ра;

3) смены участников и руководителя на номинальных и увольнения главного бухгалтера.

Такие способы являются полумерами и не дают полной гарантии бывшему директору и участникам ЮЛ избежать ответственности, в том числе уголовной. Данные об ЮЛ или остаются во всех государственных реестрах (в первых двух схемах), или у прекращающего деятельность ЮЛ имеется законный правопреемник по всем правам и обязательствам (третья схема). Налоговая проверка после «серой» ликвидации выявит у ЮЛ-правопреемника отсутствие старой бухгалтерской документации, факт фиктивной реорганизации, передачи собственности и смены руководителей с соответствующими последствиями.

С учетом изложенного проведение процедуры ликвидации ЮЛ только в соответствии со ст. 61–65 ГК РФ позволит избежать нежелательных последствий нарушения порядка ликвидации ЮЛ.

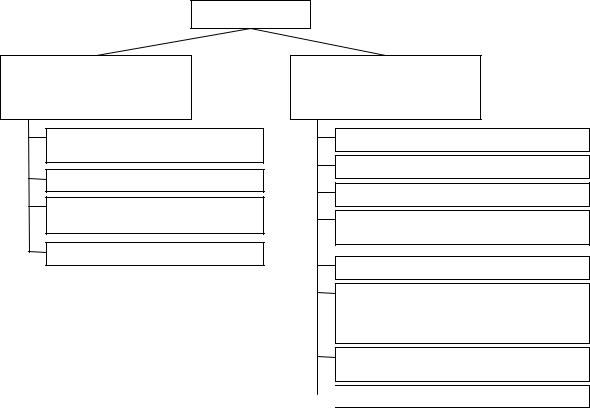

Ликвидация ЮЛ согласно п. 2 ст. 61 ГК РФ может быть добровольной

или принудительной (рис. 3.6).

Добровольная ликвидация ЮЛ возможна по решению его участников или органа, уполномоченного на это учредительными документами ЮЛ (например, собственника имущества унитарного предприятия: ГУП, МУП), по основаниям, приведенным на рис. 3.7.

Данный перечень оснований является «открытым», что предполагает возможность добровольной ликвидации ЮЛ и по иным основаниям, которые могут определяться как законом, так и решением участников или уполномоченного органа ЮЛ, имеющих право принять решение о ликвидации ЮЛ в связи с нецелесообразностью продолжения его деятельности по любым определяемым ими причинам, например, в связи с неэффективностью деятельности, разногласиями между участниками, просто по желанию участников и т. д.

Добровольная ликвидация возможна при наличии у ЮЛ денежных средств или иного имущества, за счет которого ЮЛ может рассчитаться с кредиторами, или вообще при отсутствии кредиторов (ст. 92 и 104 ГК РФ). При недостаточности имущества ЮЛ для расчета с его кредиторами возможно только возбуждение дополнительной процедуры банкротства.

238

При ликвидации ЮЛ обязательно проводится налоговая проверка независимо от времени проведения и цели предыдущей проверки, поэтому добровольная ликвидация приемлема для ЮЛ, которые абсолютно уверены в правильности ведения бухгалтерского учета.

Ликвидация ЮЛ

Добровольная (по решению участников ЮЛ или органа ЮЛ, уполномоченного учредительными документами)

Истечение срока, на который создано ЮЛ

Достижение цели ЮЛ

Убыточность финансово-хозяйствен- ной деятельности

Другие

Принудительная (по решению суда)

Осуществление деятельности, запрещенной

Грубое нарушение ФЗ при учреждении

Осуществление деятельности без лицензии

Иные грубые или неоднократные нарушения Конституции РФ, ФЗ или иных

Признание судом ЮЛ банкротом

Систематическое осуществление общественной или религиозной организацией, благотворительным или иным фондом деятельности, противоречащей уставным целям

Признание судом недействительной регистрации

Другие

Другие

Рис. 3.6. Основания ликвидации ЮЛ

Принудительная ликвидация ЮЛ осуществляется по решению суда. Причины могут быть разные, но все они связаны с нарушением ЮЛ действующего законодательства (см. рис. 3.7).

ГК РФ и федеральные законы предусматривают достаточно большое число и других оснований для принудительной ликвидации ЮЛ, например:

ухозяйственных обществ (ООО, АО), государственных и муниципальных унитарных предприятий чистые активы меньше минимального размера уставного капитала, предусмотренного законом;

уООО и ЗАО число участников более 50;

впроизводственном кооперативе число членов менее пяти;

вполных товариществах остался один полный товарищ вследствие выбытия других;

выбытие из товарищества на вере вкладчиков; неоплата участниками ЮЛ уставного капитала в установленный федеральными

законами срок и т. д.

239

Арбитражный суд решение о принудительной ликвидации ЮЛ принимает, если нарушения носят неустранимый характер.

Если до вынесения арбитражным судом решения о ликвидации ЮЛ в отношении этого ЮЛ возбуждено дело о банкротстве, заявление о его ликвидации арбитражный суд оставит без рассмотрения (п. 4 ст. 148 НК РФ).

Инициаторами принудительной ликвидации ЮЛ могут быть государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено законом:

прокуратура, осуществляющая общий надзор за законностью; лицензирующий орган, осуществляющий контроль за соблюдением лицензион-

ного законодательства; органы, осуществляющие контроль за соблюдением нормативов и стандартов; налоговые органы и др.

В п. 11 ст. 7 ФЗ от 31.03.1991 г. № 943-1 «О налоговых органах РФ» закреплен закрытый перечень исков, которые налоговые органы вправе предъявлять в суде:

оликвидации ЮЛ любой организационно-правовой формы по основаниям, установленным законодательством РФ;

опризнании недействительной государственной регистрации ЮЛ или ИП;

опризнании сделок недействительными и взыскании в доход государства всего, что получено по таким сделкам.

Последовательность ликвидации действующего ЮЛ представлена на

рис. 3.7.

Принятие решения о ликвидации ЮЛ. ЮЛ считается находящимся в процессе ликвидации с момента принятия решения о добровольной ликвидации общим собранием участников, решения единственного участника или уполномоченного органа ЮЛ, вынесения решения арбитражным судом о принудительной ликвидации ЮЛ.

Принятие решения о добровольной ликвидации хозяйственных товариществ, обществ и производственных кооперативов относится к исключительной компетенции общего собрания участников.

Совет директоров (наблюдательный совет), исполнительный орган или участник ЮЛ могут лишь инициировать принятие соответствующих решений и подготовить проекты необходимых документов, но эти документы приобретут юридическую силу не ранее, чем будут одобрены всеми участниками общества в установленном порядке.

Вполных товариществах и товариществах на вере решение об их добровольной ликвидации принимается единогласным решением всех полных товарищей.

Вобществах с ограниченной ответственностью (ООО) решение о ликвидации может быть принято только единогласно всеми участниками.

240