ПРПД. Обновленный учебник. Дуболазов.В.А._Организация_и_деятельность_предпринимательских_структур

.pdfганизованного(ых) ЮЛ, в том числе которые не признаются или оспариваются ЮЛ, не были выявлены на момент реорганизации и не отражены в разделительном балансе или передаточном акте.

Между реорганизуемыми и создаваемыми ЮЛ нет возмездных отношений. Реорганизуемое ЮЛ, передавая в порядке правопреемства активы и обязательства создаваемому ЮЛ, не получает взамен права участия в нем. Участниками созданного(ых) ЮЛ становятся участники реорганизованного(ых) ЮЛ.

Реорганизация в форме слияния, присоединения, разделения или выделе-

ния может производиться только между ЮЛ одной организационно- правовой формы.

В Постановлении Пленума ВАС РФ от 18.11.2003 г. № 19 сделан вывод, что ФЗ об АО (ст. 16–19) не предусматривает возможность проведения реорганизации АО посредством объединения с ЮЛ иных организационно-правовых форм (в том числе с ООО) либо разделения их (выделения) на АО и ЮЛ другой организационноправовой формы.

На практике сначала приводят ЮЛ — участников реорганизации к единой ор- ганизационно-правовой форме и только после этого проводят их реорганизацию.

ВПроекте изменений ГК РФ предусматривается возможность реорганизации одновременно более двух ЮЛ, в том числе различных организационноправовых форм. Однако такая реорганизация допускается, если ГК РФ или закон разрешают преобразование ЮЛ одной организационно-правовой формы в ЮЛ другой формы.

ВПроекте запрещено преобразование коммерческого ЮЛ в некоммерческое и наоборот.

ВПроекте установлена возможность признания реорганизации ЮЛ недействительной или несостоявшейся. Реорганизация ЮЛ может быть признана недействительной по требованию участников реорганизуемого ЮЛ, а также лиц, не являющихся участниками ЮЛ, если такое право им предоставлено законом. Реорганизация корпорации может быть признана несостоявшейся только по решению суда по требованию участника корпорации, голосовавшего против решения о реорганизации корпорации или не принимавшего участия в голосовании по этому вопросу.

Этапы реорганизации ЮЛ

При слиянии

1.Подготовка документов для реорганизации ЮЛ в форме слияния: договора о слиянии ЮЛ, передаточного акта, устава создаваемого ЮЛ.

При слиянии (как и при присоединении и преобразовании) необходимо получить предварительное согласие на реорганизацию в антимонопольном органе РФ.

2.В каждом ЮЛ созывается внеочередное общее собрание участников, на решение которого выносятся следующие вопросы: о реорганизации ЮЛ в

221

форме слияния, об утверждении договора о слиянии; об утверждении устава ЮЛ, создаваемого в процессе слияния, об утверждении передаточного акта.

Договор о слиянии участвующих в реорганизации ЮЛ определяет порядок их совместной деятельности по созданию нового ЮЛ:

порядок и условия слияния (сроки и порядок проведения общих собраний участников ЮЛ, а также общего собрания участников создаваемого ЮЛ);

состав учредителей нового ЮЛ; размер УК нового ЮЛ;

конвертация долей (акций) участников каждого ЮЛ на доли (акции) в УК нового ЮЛ;

состав органов управления ЮЛ.

Договор о слиянии составляется в простой письменной форме.

3.Проведение совместного общего собрания участников ЮЛ, реорганизуемых в форме слияния по вопросам: подписания договора о слиянии, величины уставного капитала (УК), конвертации долей (акций) в УК участников ЮЛ, принятия устава создаваемого ЮЛ, выбора его совета директоров, исполнительного органа, ревизионной комиссии.

4.При слиянии хозяйственных обществ доли (акции) в УК ЮЛ, принадлежащие другому ЮЛ, участвующему в слиянии, а также собственные доли

(акции) в УК, принадлежащие участвующему в слиянии ЮЛ, погашаются.

При присоединении

1. Подготовка документов для реорганизации ЮЛ в форме присоединения: договора о присоединении одного ЮЛ (присоединяемого) к другому ЮЛ (основному), передаточного акта, изменений в устав (новой редакции устава) основного ЮЛ.

В договоре присоединения определяются порядок и условия присоединения (сроки и порядок проведения общих собраний участников присоединяемого и основного ЮЛ, общего совместного собрания участников этих ЮЛ); указываются сведения об изменении состава участников основного ЮЛ, правила формирования его УК, конвертации долей (акций) участников в УК основного ЮЛ; состав органов управления ЮЛ.

Дополнительно могут быть определены вопросы: о распределении между ЮЛ расходов по присоединению, о руководстве процессом присоединения со стороны присоединяющего (основного) ЮЛ или о создании совместного координирующего органа, о запрете на совершение определенных видов сделок присоединяемым ЮЛ до завершения процесса присоединения, о согласовании присоединения с антимонопольным органом (некоторые или аналогичные из этих вопросов могут быть отражены в договорах при других формах реорганизации).

2. На внеочередном общем собрании участников каждого ЮЛ (присоединяемого и основного) принимается решение о реорганизации. Каждым из них утверждается договор о присоединении, а присоединяемым ЮЛ еще и передаточный акт.

222

3.Проведение совместного общего собрания участников ЮЛ по вопросу реорганизации в форме присоединения, на котором принимается решение о внесении изменений в устав основного ЮЛ или новая редакция его устава.

4.При присоединении ЮЛ погашаются: собственные доли (акции) в УК, принадлежащие присоединяемому ЮЛ; доли (акции) в УК присоединяемого ЮЛ, принадлежащие ЮЛ, к которому осуществляется присоединение; принадлежащие присоединяемому ЮЛ доли (акции) в УК ЮЛ, к которому осуществляется присоединение, если это предусмотрено договором присоедине-

ния.

При разделении

1.Подготовка документов для реорганизации ЮЛ в форме разделения: разделительного баланса, уставов создаваемых ЮЛ.

2.На общем собрании участников разделяемого ЮЛ принимается решение о реорганизации ЮЛ в форме разделения, об утверждении разделительного баланса, формировании УК создаваемых ЮЛ, конвертации долей (акций) в УК.

3.Проведение общего собрания участников каждого ЮЛ, создаваемого в результате реорганизации в форме разделения, с утверждением устава, орга-

нов управления.

При выделении

1.Подготовка документов для реорганизации: разделительного баланса, изменений в уставе (новая редакция устава) реорганизуемого ЮЛ.

2.Общее собрание участников реорганизуемого ЮЛ с принятием решений о реорганизации ЮЛ в форме выделения, об утверждении разделительного баланса, внесении изменений в устав (утверждение новой редакции устава) реорганизуемого ЮЛ.

3.Общее собрание участников выделяемого ЮЛ утверждает его устав и

избирает органы управления.

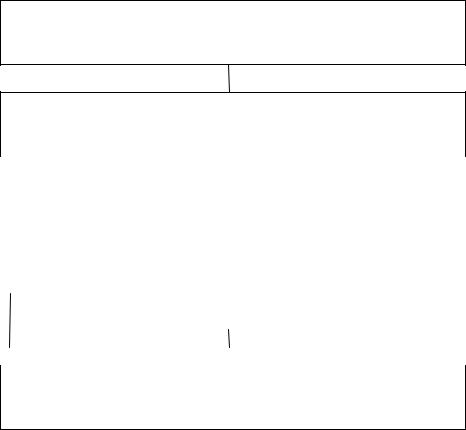

При преобразовании производится изменение организационно-правовой формы ЮЛ по решению участников, в том числе в предусмотренных законодательством случаях (при нарушении лимита числа участников, требований к размеру УК и т. д.). Например, ООО вправе преобразовываться в ЗАО, хозяйственное товарищество и производственный кооператив. При преобразовании организационно-правовой формы ЮЛ можно выделить следующие этапы, представленные на рис. 3.5.

1.Общее собрание участников реорганизуемого ЮЛ принимает решение

опреобразовании, порядке конвертации долей (акций) в УК создаваемого ЮЛ, утверждении его учредительных документов, утверждении передаточного акта.

2.Участники ЮЛ, создаваемого в результате преобразования, принимают решение об избрании его органов и поручают соответствующему органу осуществить действия, связанные с государственной регистрацией ЮЛ, создаваемого в результате преобразования.

223

Принятие решения общим собранием участников реорганизуемого ЮЛ о преобразовании, порядке конвертации долей (акций) в УК создаваемого ЮЛ, утверждении его учредительных документов, передаточного акта

Представление в регистрирующий орган заявления-уведомления, решения о реорганизации и других документов (в течение трех дней с момента принятия решения)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внесение |

|

Публикация ЮЛ в |

|

Направление ЮЛ |

||||||

регистрирующим органом |

|

специализированных СМИ и |

|

письменных уведомлений |

||||||

записи в ЕГРЮЛ, что ЮЛ |

|

размещение на сайте ФНС в |

|

о начале реорганизации |

||||||

находится в процессе |

|

Интернет информации о |

|

всем известным |

||||||

реорганизации (не более |

|

том, что ЮЛ находится в |

|

кредиторам ЮЛ (в течение |

||||||

трех дней) |

|

процессе реорганизации |

|

5 дней) |

||||||

|

|

|

|

|

(дважды с периодичностью |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

1 раз в месяц) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Избрание участниками создаваемого ЮЛ его органов и представление в регистрирующий орган документов для регистрации ЮЛ в результате реорганизации (не раньше 30 дней после последней публикации в СМИ)

Рис. 3.5. Последовательность реорганизации ЮЛ в форме преобразования

ВАО решение о реорганизации в любой форме принимается только по предложению совета директоров, если иное не предусмотрено уставом АО. Решение принимается общим собранием акционеров большинством в 3/4 голосов акционеров — владельцев голосующих акций, принимающих участие в общем собрании акционеров. Владельцы привилегированных акций получают право голоса на общем собрании акционеров.

ВООО решение о реорганизации принимается по предложению исполнительного органа или совета директоров (при его наличии в ООО) единогласно всеми участниками ООО. Это может являться сильным препятствием реорганизации

ООО. Обеспечение единогласия — важный этап подготовки к реорганизации. В противном случае возможны следующие варианты: соглашение с участником, желающим проголосовать против, о приобретении его доли в УК ООО участниками или самим обществом; получение от него заявления о выходе из ООО (если выход участников возможен по уставу); использование права требовать в судебном порядке исключения участника из ООО вследствие нанесения им своим действием (бездействием) вреда ООО.

Впорядке подготовки к реорганизации необходимо реализовать доли (акции) в УК, принадлежащие ЮЛ (распределить их между участниками, продать участникам или третьим лицам), или погасить их с уменьшением УК.

224

В реорганизуемом ЮЛ проводится инвентаризация имущества и обязательств, дебиторской задолженности, определяются взаимные обязательства ЮЛ (при слиянии и присоединении), определяется величина кредиторской задолженности, погашается задолженность в части предъявленных требований о досрочном погашении. Непогашенная часть требований раскрывается в передаточном акте и разделительном балансе отдельной строкой.

Государственная регистрация реорганизации ЮЛ

На основании п. 1 ст. 60 ГК РФ ЮЛ в течение трех рабочих дней после даты принятия решения о его реорганизации обязано сообщить в регистрирующий орган (ИФНС) по форме № P12003 о начале процедуры реорганизации, ее формах с приложением решения общего собрания участников ЮЛ о реорганизации. При участии в реорганизации двух и более ЮЛ уведомление направляется ЮЛ, последним принявшим решение о реорганизации, либо определенным решением о реорганизации. Регистрирующий орган в срок не более трех дней вносит в ЕГРЮЛ запись о том, что юридическое лицо (лица) находится в процессе реорганизации.

После внесения записи в ЕГРЮЛ о начале процедуры реорганизации (через 5 дней после подачи заявления в регистрирующий орган) реорганизуемые ЮЛ должны письменно уведомить кредиторов о начале реорганизации. Для этого в журнале «Вестник государственной регистрации» дважды с периодичностью один раз в месяц реорганизуемые ЮЛ должны разместить совместное уведомление о реорганизации. Сведения, содержащиеся в ЕГРЮЛ и предназначенные для публикации (в том числе о реорганизации ЮЛ), также размещаются в сети Интернет на сайте ФНС www,nalog.ru.

Впубликации указываются сведения о каждом участвующем в реорганизации, создаваемом (продолжающем деятельность) в результате реорганизации ЮЛ, о форме реорганизации, описываются порядок и условия заявления кредиторами своих требований.

Вслучае участия в реорганизации двух и более ЮЛ уведомление о реорганизации публикуется от имени всех участвующих ЮЛ юридическим лицом, последним принявшим решение о реорганизации, либо определенным решением о реорганизации.

Обязательное требование об уведомлении кредиторов реорганизуемых обществ может повлечь применение кредиторами прав, установленных ГК РФ (п. 2 ст. 60 ГК), — потребовать от реорганизуемого ЮЛ:

досрочного исполнения обязательств; прекращения обязательства, должником по которому является ЮЛ;

возмещения убытков, причиненных досрочным прекращением обязательств. Если кредиторы не воспользовались своими правами, то кредиторы реоргани-

зованного ЮЛ автоматически становятся кредиторами вновь созданного (при реорганизации в форме слияния, разделения, выделения или преобразования) или присоединяющего ЮЛ (при реорганизации в форме присоединения).

225

После второй публикации в регистрирующий орган представляются документы о внесении записи о прекращении деятельности (изменениях) в ЕГРЮЛ в связи с реорганизацией.

При государственной регистрации ЮЛ, создаваемого слиянием, разделением, выделением и преобразованием, в регистрирующий орган представляются следующие документы: заявление по форме № P12001; учредительные документы ЮЛ; решение о реорганизации ЮЛ; договор о слиянии (присоединении); передаточный акт или разделительный баланс; документ об уплате государственной пошлины.

Государственная регистрация ЮЛ, создаваемого в форме реорганизации, осуществляется регистрирующим органом по месту нахождения реорганизуемого ЮЛ.

При участии в реорганизации двух и более ЮЛ государственная регистрация ЮЛ, создаваемого (прекращаемого деятельность) путем реорганизации, осуществляется регистрирующим органом по месту нахождения реорганизуемого ЮЛ, направившего в регистрирующий орган уведомление о начале процедуры реорганизации.

В соответствии с п. 4 ст. 57 ГК РФ ЮЛ считается реорганизованным при слиянии, разделении, выделении и при преобразовании с момента государственной регистрации всех вновь возникших ЮЛ, при реорганизации ЮЛ в форме присоединения — с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного ЮЛ.

При реорганизации ЮЛ в форме преобразования организационноправовой формы после перерегистрации в ИФНС ЮЛ получает новый ИНН.

Если реорганизуемое ЮЛ имеет имущество, право собственности на которое требует государственной регистрации, то вновь созданное или присоединяющее ЮЛ должно осуществить перерегистрацию этих прав.

Антимонопольное уведомление. В зависимости от суммарной балансовой стоимости активов по последнему балансу реорганизуемых ЮЛ антимонопольное законодательство установило обязанность либо получать согласие, либо уведомлять о реорганизации.

Слияние и присоединение коммерческих организаций, суммарная балансовая стоимость активов которых по последнему балансу превышает 30 миллионов МРОТ, осуществляются с предварительного согласия антимонопольного органа.

Антимонопольный орган должен быть уведомлен участниками в течение 45 дней со дня государственной регистрации в ЕРЦ реорганизации коммерческих организаций, если суммарная стоимость активов по последнему балансу ЮЛ, участвующих в слиянии или присоединении, превышает 2 миллиона МРОТ.

При реорганизации акционерных обществ необходимо произвести оценку рыночной цены акций создаваемых АО, регистрацию их эмиссии в ФСФР (в Федеральной службе по финансовым рынкам) РФ, уведомление ФСФР РФ о реорганизации и погашении акций реорганизованных АО.

226

Разделительный баланс

При реорганизации ЮЛ в форме разделения и выделения к вновь возникшим ЮЛ-правопреемникам переходят права и обязанности в соответствии с разделительным балансом.

Разделительный баланс утверждают учредители реорганизуемого ЮЛ до момента подачи документов на государственную регистрацию реорганизации. Целесообразно приурочить дату утверждения разделительного баланса на конец отчетного периода (квартала или месяца) или календарного года.

Типовой формы разделительного баланса законодательно не предусмотрено. В нем должны быть отражены активы, обязательства и собственный капитал реорганизуемого ЮЛ, а также распределение балансовых статей между балансами ЮЛ-правопреемников.

К разделительному балансу нужно приложить бухгалтерскую отчетность реорганизуемого ЮЛ, составленную на последнюю отчетную дату перед оформлением передачи имущества. Кроме того, по решению учредителей могут прилагаться следующие документы:

акты инвентаризации имущества и обязательств реорганизуемого ЮЛ; первичные учетные документы по передаваемым материальным ценностям (на-

кладные, акты приема-передачи основных средств и нематериальных активов и т. п.);

расшифровки кредиторской и дебиторской задолженности реорганизуемого ЮЛ;

материалы сверок расчетов с бюджетом и внебюджетными фондами; уведомление кредиторов и дебиторов реорганизуемого ЮЛ о его правопреем-

никах.

Способ оценки передаваемого имущества должны избрать учредители реорганизуемого ЮЛ.

Имущество реорганизуемого ЮЛ можно оценить следующим образом: основные средства и нематериальные активы — по остаточной стоимости; материально-производственные запасы — по фактической себестоимости; финансовые вложения — по первоначальной стоимости.

В этом случае стоимость имущества, указанная в разделительном балансе, совпадает с данными бухгалтерского учета.

Учредители могут оценить имущество по рыночной стоимости, тогда стоимость имущества, указанная в разделительном балансе, не будет совпадать с данными бухгалтерского учета.

Один из сложнейших вопросов при реорганизации ЮЛ в форме разделения и выделения — распределение УК, активов и обязательств между правопреемниками. Законодательно при этом ограничений практически нет, что позволяет взять под контроль значительные активы в одном ЮЛ и «слить» на другое ЮЛ обязательства, которые это экономически слабое ЮЛ погасить не сможет.

На основе п. 1 ст. 6 и п. 3 ст. 60 ГК РФ, которые запрещают злоупотребление правом и требуют от участников гражданских правоотношений и добросовестных

227

действий, по суду можно требовать, чтобы ЮЛ, возникшие на основе реорганизованного ЮЛ, несли солидарную ответственность перед кредиторами, если по разделительному балансу видно, что при его утверждении был нарушен принцип справедливого распределения активов и обязательств реорганизованного ЮЛ между его правопреемниками.

Могут быть рекомендованы следующие приемы распределения активов и обязательств между правопреемниками реорганизуемого ЮЛ исходя из принципа соответствия.

1.Распределение кредиторской задолженности и собственного капитала, в том числе УК, реорганизуемого ЮЛ между правопреемниками производить пропорционально величине переходящих к ним активов.

2.Распределение имущества реорганизуемого ЮЛ между ЮЛправопреемниками производить в соответствии с их уставной деятельностью и функциональным назначением передаваемого имущества.

3.Вместе с имуществом должно быть передано сальдо по регулирующим счетам: сомнительная дебиторская задолженность передается правопреемнику вместе

ссоответствующей суммой резерва по сомнительным долгам; резервы под обесценение финансовых вложений — вместе с соответствующими финансовыми вложениями; дебиторская и кредиторская задолженность по одному и тому же правопреемнику.

4.Вместе с передачей переоцененных средств следует передать и соответствующую сумму добавочного капитала и т. д.

5.Пообъектное распределение основных средств между правопреемниками должно сопровождаться передачей соответствующих сумм накопленной амортизации.

6.Распределение налоговых обязательств в бюджет и внебюджетные фонды должно предусматривать привязку налоговых обязательств к конкретным хозяйственным операциям, повлекшим обязанность по уплате налогов и т. д.

Если разделительный баланс не дает возможности определить правопреемника реорганизованного ЮЛ, возникшие ЮЛ несут солидарную ответственность по обязательствам реорганизованного ЮЛ перед его кредиторами.

Проект изменений ГК РФ подробно регулирует вопросы предоставления гарантий прав кредиторам реорганизуемого ЮЛ. Вновь созданное ЮЛ несет солидарную с реорганизованным ЮЛ ответственность по долгам последнего в случае невозможности определить правопреемника по обязательству реор- ганизованного ЮЛ или при недобросовестном распределении активов при разделении или выделении ЮЛ, если это привело к существенному нарушению интересов кредиторов.

Реорганизация ЮЛ в форме слияния и выделения считается состоявшейся с момента государственной регистрации последнего из возникших ЮЛ (внесение соответствующей записи в ЕГРЮЛ).

На дату внесения записи в ЕГРЮЛ реорганизуемое ЮЛ составляет уточ- ненный разделительный баланс при наличии следующих событий между

датой формирования разделительного баланса и датой завершения реорганизации:

228

изменение активов, обязательств, собственного капитала реорганизуемого

ЮЛ;

изменение требований кредиторов о досрочном прекращении или исполнении обязательств;

уточнение пропорции распределения отдельных видов активов, обязательств и собственного капитала между правопреемниками.

Составляется также заключительная бухгалтерская отчетность, в которой отражаются имущество и обязательства ЮЛ перед непосредственной передачей их вновь созданным ЮЛ.

Данные уточненного разделительного баланса могут отличаться от дан-

ных разделительного баланса, так как в период с момента составления разделительного баланса до государственной регистрации создаваемых ЮЛ реорганизуемое ЮЛ продолжает хозяйственную деятельность. Расходы реорганизуемого ЮЛ в этот период учитывают в составе затрат реорганизуемого ЮЛ при составлении заключительной отчетности. При этом учитываются расходы на реорганизацию и ввод в эксплуатацию основных средств.

Создаваемые в процессе реорганизации ЮЛ должны составлять вступительную бухгалтерскую отчетность на дату их государственной регистрации.

Передаточный акт

Передаточный акт составляется при реорганизации ЮЛ в форме слияния, присоединения и преобразования. Он содержит следующую информацию:

дату и форму реорганизации; организационно-правовую форму и наименование правопреемника;

бухгалтерский баланс реорганизуемого ЮЛ на дату реорганизации; список прилагаемых форм отчетности; список прилагаемых инвентаризационных описей и сличительных ведо-

мостей; аналитические данные по дебиторской и кредиторской задолженности.

Передаточный акт должен содержать положение по всем обязательствам реорганизуемого ЮЛ в отношении его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также не выявленные на момент реорганизации.

Он утверждается участниками ЮЛ или органом, принявшим решение о реорганизации ЮЛ, и представляется вместе с другими документами для государственной регистрации вновь возникших ЮЛ или внесения изменений в учредительные документы существующих ЮЛ.

Первая бухгалтерская отчетность созданных в процессе реорганизации ЮЛ составляется на основе передаточного акта с учетом данных хозяйственной деятельности в период с даты утверждения передаточного акта до даты

229

регистрации ЮЛ, возникших в процессе реорганизации, а также расходов на реорганизацию.

При слиянии и присоединении ЮЛ во вступительный баланс не включают взаимные задолженности реорганизуемых ЮЛ и финансовые вложения в УК созданных (реорганизованных) ЮЛ.

Составление разделительного баланса и передаточного акта рекомендуется приурочивать к концу отчетного года или к дате составления промежуточной бухгалтерской отчетности (за квартал, месяц).

Формирование УК при реорганизации ЮЛ

При формировании УК при реорганизации ЮЛ необходимо в первую очередь учитывать законодательные требования:

оминимальном размере УК;

отом, что чистые активы ЮЛ должны быть больше УК и резервного

фонда.

При принятии решения о реорганизации ЮЛ должен быть определен порядок формирования и утверждения УК в учредительных документах возникших ЮЛ и реорганизуемого (в форме выделения или присоединения) ЮЛ.

УК вновь создаваемых ЮЛ при реорганизации определяется в первую очередь сложением УК ЮЛ (при слиянии и присоединении), разделением УК реорганизуемых ЮЛ (при разделении и выделении), за счет УК реорганизуемого в форме преобразования ЮЛ.

Однако в решении о проведении реорганизации ЮЛ участники вправе предусмотреть увеличение или уменьшение УК вновь созданных ЮЛ по сравнению с УК реорганизуемых ЮЛ.

При реорганизации ЮЛ в форме слияния, присоединения, разделения и выделения УК создаваемых ЮЛ может быть создан (увеличен) за счет собственных источников участвующих в реорганизации ЮЛ: нераспределенной прибыли прошлых лет и отчетного периода, уставного капитала и специальных фондов ЮЛ, участвующих в реорганизации, а также дополнительных вкладов участников этих ЮЛ. При преобразовании организационно-правовой формы ЮЛ УК может быть создан за счет дополнительных вкладов участников.

Если чистые активы созданных при реорганизации ЮЛ оказались меньше их УК, то на возникшую разницу уменьшают сумму нераспределенной прибыли или увеличивают размер нераспределенного убытка.

Пример. УК вновь созданного в процессе реорганизации ООО может отличаться от уставных капиталов реорганизовавшихся ООО и их суммы, но не может быть менее 10 тыс. руб. и не должен превышать рамер чистых активов создаваемого

ООО.

Если УК ЮЛ, созданного в процессе реорганизации, уменьшен, тогда на разницу следует увеличить нераспределенную прибыль ЮЛ.

230