2.1. Анализ экономического положения ооо «КонсалтЭксперт»

Для диагностики вероятности банкротства используется несколько подходов, основанных на применении анализа обширной системы критериев и признаков; анализа ограниченного круга показателей; изучения интегральных показателей. Основным источником данных для диагностики состояния предприятия служит бухгалтерская отчетность как система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Минимальный объем бухгалтерской отчетности определен Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06.07.1999 года № 43н (в действующей редакции), а также другими нормативными документами. Для проведения анализа финансового состояния организации используются данные следующих форм их финансовой отчетности: - бухгалтерский баланс (ф. №1 по ОКУД); - отчет о прибылях и убытках (ф. № 2 по ОКУД); - отчет о движении денежных средств (ф. № 4 по ОКУД); - приложение к бухгалтерскому балансу (ф. № 5 по ОКУД); - другие данные, получаемые ФСФО России при проведении мониторинга финансового состояния организаций.

В данной дипломной работе, я провел общий анализ экономического положения ООО «КонсалтЭксперт», исследуя следующие показатели.

Первым делом, рассчитаем среднемесячную выручку, Среднемесячная выручка ( K1 ) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде: T Валовая выручка организации по оплате K1 = , где T ─ количество месяцев в рассматриваемом отчетном периоде.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс 37 организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Для нашей организации, за исследуемый период были получены следующие данные приведенные в таблице 1.

Таблица 1-Расчет среднемесячной выручки

|

Год |

Валовая выручка тыс.руб |

Т |

|

|

2012 |

149 |

12 |

12,42 |

|

2013 |

219 |

12 |

18,25 |

|

2014 |

250 |

12 |

20,83 |

Анализ таблицы 1 показывает, в исследуемом интервале, показатель среднемесячной выручки имеет тенденцию к увеличению с 12,42 тыс. рублей в 2012 г. до 20,83 тыс.рублей в 2014 г., исходя из чего можно сделать вывод, об увеличении среднемесячной выручки.

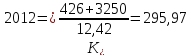

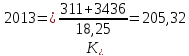

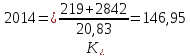

Исходя из расчетов таблицы №1., произведем расчет коэффициента задолженности по кредитам банков и займам, который рассчитывается как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку.

где: ДО - долгосрочные обязательства,

Ккз - краткосрочные кредиты и займы,

Вср - среднемесячная выручка.

Исходя из этих расчетов, можно сделать вывод, что показатель коэффициента снижается, что говорит о том, что среднемесячная нагрузка на выручку от долгосрочных пассивов и краткосрочных кредитов банков и займов снижается, что можно считать положительным моментом.

Проведем общий анализ финансового состояния предприятия на основании экспресс-анализа баланса предприятия. Будем рассматривать, изменения статей баланса «по горизонтали», что бы дать корректную оценку статья баланса в динамике, данный анализ приведен в таблице №2

Таблица 2 - Горизонтальный анализ баланса в инт.2012 по 2014 гг.

|

Статьи баланса |

Тыс.руб. |

Отклонения |

Отклонения | ||||||

|

2012г. |

2013г. |

2014г. |

2013г. к 2012г. |

2014г. к 2013г. |

2013г. в % к 2012г. |

2014г. в % к 2013г. | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||

|

Актив Внеоборотные активы |

967 |

763 |

576 |

-204 |

-187 |

-20,83 |

-32,47 | ||

|

Оборотные активы в том числе: -запасы и прочие оборотные активы -дебиторская задолженность -денежные средства |

2923

1989

430

504 |

3168

2160

627

381 |

2706

1875

573

258 |

+245

+171

+197

-123 |

-462

-285

-54

-122 |

+8,34

+8,58

+45,6

-24,4 |

-14,58

-13,17

-8,72

-32,2 | ||

|

Баланс |

3890 |

3931 |

3282 |

+41 |

-649 |

+1,05 |

-16,51 | ||

|

Пассив Капитал и резервы |

214 |

184 |

221 |

-29,3 |

+37,1 |

-13,73 |

+20,15 | ||

|

Долгосрочная дебиторская задолженность |

426 |

311 |

219 |

-115 |

-92 |

-27 |

-8,68 | ||

|

Краткосрочные пассивы в том числе: -заемные средства -кредиторская задолженность -прочие краткосрочные пассивы |

3250

550

1643

1057 |

3436

377

2134

925 |

2842

202

1860

780

|

+186

-173

+491

-132 |

-594

-175

-274

-145 |

+5,70

-31,5

+29,81

-12,44 |

-17,29

-46,43

-12,8

-15,78 | ||

|

БАЛАНС |

3890 |

3931 |

3282 |

+41 |

-649 |

+1,05 |

-16,51 | ||

Исходя из анализа данных таблицы 2, можно сделать вывод что имущество предприятия в 2013 году увеличилось на 41 т. руб. или на 1,05%, а 2014 году снизился на 649 т. руб. или на 16,51% и составило в 2014 году 3282 т. руб. На эти изменения повлияли следующие факторы: в активе рост произошел за счет увеличения суммы запасов и прочих активов в 2013 году на 171 т.руб. или на 8,58%; дебиторской задолженности на 197 т. руб. или на 45,6%, а в общем увеличение оборотных активов за 2013год составило 245 т. руб. или 8,34%.

Следующие статьи актива баланса показывают уменьшение, в частности внеоборотные активы уменьшались на 204 т. руб. или 20,83% в 2013 году, и на 187 т. руб. или 32,47% в 2014 году; объем запасов и прочих активов в 2014 году на 285 т. руб. или на 13,17%,дебиторской задолженности на 54 т. руб. или на 8,72%; снижение денежных средств в 2013году на 123 т. руб. или на 24,4%, в 2014 году на 122 т. руб. или на 32,2%, а, в общем, сумма оборотных активов за 2014году снизился на 462 т. руб. или 14,58%. Уменьшение по следующим статьям пассива баланса: капитал и резервы в 2013 году снизилась на 30 т. руб. или 13,73% сумма долгосрочной дебиторской задолженности в 2013 году снизилась на 115 т.руб. или 27% , а в 2014 году на 92 млн.руб. или 8,68%; сумма заемных средств в 2014 году снизился на 173 т. руб. или на 31,5%, в 2014 году на 175 т. руб. или на 46,13%, прочие краткосрочные пассивы в 2013году составили 132 т. руб. или на 12,44%, в 2013году 145 т. руб. или на 15,78%, а, в общем, объем краткосрочных пассивов в 2014 году снизилась на 594 т. руб. или 17,29%. В пассиве рост произошел за счет увеличения капитала и резервов в 2014 году – на 37 т. руб. или 20,15%; кредиторской задолженности за 2013 год на 491 т. руб. или на 29,81%, а, в общем, краткосрочных пассивов в 2013 году на 186 т. руб. или в 5,70%.

Таким образом, можно отметить ухудшение в финансовом состоянии предприятия, связанное со снижением производственного потенциала предприятия, но для более детальной оценки проведем вертикальный анализ баланса. Такой анализ представлен в таблице 4 построенной на основании данных таблицы 2.

Для оценки финансовой устойчивости и платежеспособности современная теория и практика экономического анализа выработала многочисленные критерии, среди которых особое место отводится показателю чистых активов. Необходимость расчета чистых активов объясняется тем, что некоторые средства предприятий носят двойственный характер. С одной стороны, они являются его собственными средствами (например, начисленные дивиденды), а с другой – они принадлежат не непосредственно предприятию, а его акционерам и работникам.

Чистые активы показывают, насколько активы организации превышают ее обязательства (и краткосрочного, и долгосрочного характера), т.е. позволяют оценить уровень ее платежеспособности. По сути, чистые активы можно идентифицировать с величиной собственного капитала, поскольку они отражают уровень обеспеченности вложенных собственниками средств активами организации. На сегодняшний день в нормативных документах и специальной экономической литературе не существует однозначного подхода к исчислению чистых активов (ЧА), отсутствует комплексная методика их анализа. Начиная с 1995 г., этот показатель стал отражаться в бухгалтерской отчетности, в частности в форме № 3 «Отчет об изменениях капитала». Методика формирования чистых активов в настоящее время прописана в приказе Минфина России № 10н и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. № 03-6/пз и предусматривает следующий их расчет по данным бухгалтерского баланса, данные приведены в таблице №3

Таблица 3- Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение | ||||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб.(гр.4-гр.2) |

± %((гр.4-гр.2) : гр.2) | |||||||

|

31.12. 2012 |

31.12. 2013 |

31.12. 2014 |

на началопериода(31.12.2012) |

на конецпериода(31.12.2014) | ||||||

|

1. Чистые активы |

204 |

485 |

211 |

5 |

7,8 |

+7 |

+3,43 | |||

|

2. Уставный капитал |

30 |

30 |

30 |

0,77 |

1,1 |

– |

– | |||

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

174 |

455 |

181 |

4,47 |

6,69 |

+7 |

+4,02 | |||

Чистые активы организации на 31 декабря 2014г. намного (в 7 раз) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, следует отметить небольшое увеличение чистых активов на 3,43% за анализируемый период (31.12.12–31.12.14).

Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку.

Таблица 4 - Вертикальный анализ баланса в инт.2012 по 2014 гг.

|

Статьи баланса |

Удельный вес, %, |

Отклонения | ||||

|

2012г. |

2013г. |

2014г. |

2012г. от 2013г. |

2013г. от 2014г. | ||

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

Актив Внеоборотные активы |

24,84 |

19,43 |

17,56 |

-5,41 |

-1,87 | |

|

Оборотные активы в том числе: -запасы и прочие оборотные активы -дебиторская задолженность -денежные средства |

76,16

51,8 11,41 12,95 |

80,57

55,94 15,95 8,68 |

82,44

57,13 17,44 7,87 |

+4,41

+4,14 +4,54 -4,27 |

+1,87

+1,19 +1,49 -0,81 | |

|

Баланс |

100 |

100 |

100 |

- |

- | |

|

Пассив Капитал и резервы |

5,49 |

4,68 |

6,76 |

-0,81 |

+2,08 | |

|

Долгосрочная дебиторская задолженность |

10,95 |

7,92 |

6,68 |

-3,03 |

-1,24 | |

|

Краткосрочные пассивы в том числе: -заемные средства -кредиторская задолженность -прочие краткосрочные пассивы |

83,56

14,14 42,25 27,17 |

87,40

9,58 54,27 23,55 |

86,56

6,15 56,68 23,73 |

+3,84

-4,56 +12,02 -3,62 |

-0,84

-3,43 +2,41 +0,18 | |

|

БАЛАНС |

100 |

100 |

100 |

- |

- | |

Анализируя данные таблицы 4 можно увидеть, что в активе наибольшую долю в 2012году составляет оборотные активы т.к. доля запасов составляет 51,8%, доля дебиторской задолженности 11,41% и доля денежных средств – 12,95%, а, общая доля оборотных активов составила 76,16% и в последующие годы наблюдается повышение доли оборотных средств на 4,41% в 2013 году и 1,87% в 2014году , в 2014 году доля оборотных средств составляет 82,44%; доля внеоборотных активов в 2012году составляет 24,84%, в следующем году наблюдается снижение внеоборотных средств на 5,41%,в 2014 год на 1,87%

В пассиве баланса наибольшую долю составляет краткосрочные пассивы (83,56%) в 2012 году, 87,40% в 2013 году и 86,56% в 2014году; в последующие годы наблюдается повышение доли краткосрочных пассивов на 451,28% за 2013 год и на 80,09% в 2014 году. Наблюдается снижение долгосрочной дебиторской задолженности 10,95% - 2012год, 7,92% -в 2013году, 6,68% - 2014год. В последующие годы доля долгосрочной дебиторской задолженности снижается на 3,03% в 2013году, а 2014году на 1,24%. В целом нужно отметить негативные изменения в структуре баланса, что может привести к ухудшению финансовой устойчивости и снижению платежеспособности предприятия.