3 Вопрос.

Объект ОС функционирует в течении периода более одного года и имеет значительную первоначальную стоимость. Поэтому при его приобретении нельзя сразу списать эту стоимость на затраты предприятия. Для постепенного перенесения этой стоимости на стоимость изготавливаемых товаров используют механизм амортизации.

Амортизация – это процесс постепенного перенесения стоимости объекта ОС на себестоимость производимых с его помощью товаров. Амортизации подлежат только основные производственные фонды. По непроизводственным фондам начисляется износ, который никуда не включается, так как содержание непроизводственных фондов происходит из прибыли предприятия.

Амортизация по объекту ОС начисляется ежемесячно только в пределах срока его полезного использования, например, в течении 10 лет.

На одиннадцатом году функционирования этого объекта ОС амортизация по нему начисляться не будет.

Срок полезного использования – это период, в течении которого испытание объекта ОС должно приносить доход организации или служить для выполнения целей деятельности. Устанавливается он при принятии объекта ОС в эксплуатацию и установке на учет.

Экономической теорией разработано множество способов осуществления амортизации ОС. Их можно разделить на две группы в зависимости от характера выполняемых операций:

С позиций бухучета для начисления налога на прибыль выделяют два способа амортизации:

а) линейный. Ежемесячная сумма амортизационных отчислений

АО

= ОФп

![]() ,

руб.

,

руб.

ОФп - это первоначальная стоимость объекта ОС

Н - линейная месячная норма амортизации объектов ОС в процентах

Н

=

![]() ,%

,%

Т - срок полезного использования объекта ОС в месяцах.

В 25 главе Налогового Кодекса установлены группы ОС, по которым применяется только линейный способ амортизации (по зданиям, сооружениям и передаточным устройствам, входящим в 8 –10 амортизационные группы, независимо от срока их эксплуатации (восстановительная) и т.д.).

б) Нелинейный способ. Его особенность в том, что амортизационные отчисления рассчитываются по остаточной стоимости объекта ОС. При этом предложен следующий алгоритм расчета.

ОФост![]() 20%

от ОФп(в),

то АО = ОФост.

20%

от ОФп(в),

то АО = ОФост.

![]()

Н΄=

![]() * 100

* 100

Если первоначальная стоимость больше 20% первоначальной стоимости, то ежемесячная сумма амортизационных отчислений определяется так:

АО

=![]() ,

,

где ОФост. – это оставшаяся 20% первоначальная стоимость объекта ОС.

tост. - число месяца, оставшаяся до истечения срока использования ОС.

По другим группам ОС можно применять и линейный и нелинейный способ амортизации. Тем не менее в реальной экономической практике используют линейный способ.

Пример. Восстановительная стоимость здания ОФв = 240 тыс. руб. Срок полезного использования 40 лет. Рассчитать ежемесячные суммы амортизационных отчислений при нелинейном способе.

Н΄=

![]() *100 =

*100 =

![]() =0,42%

=0,42%

АО1= 2400 * 0,42 /100 = 10,08 тыс. руб.

АО2 = (2400 –10,08)* 0,42*10=10,04 тыс. руб.,

и

т.д. пока ОФост.

не станет равна 0,2*2400=480 тыс. руб., тогда

АОк

=

![]()

4 Вопрос.

В экономических расчетах, т.е. при планировании на квартал, на год, при прогнозировании на 3-5-10 лет, в т.ч. в рамках разработки инвестиционных проектов или в целом стратегии предприятия используют также различные методы начисления амортизации.

а) Самым распространенным среди них является линейный способ, т.е.

АОгод = ОФп(в) * Нгод/100

Нгод

=

![]()

Например, для компьютера ОФп= 30000 руб. – установлен срок полезного использования 5 лет. Отсюда годовая норма амортизации составит

Н=

![]()

Это значит, что ежегодно в себестоимость производимых товаров будет включатся 20% от 30000 руб.

АОгод = 30000*20/100=6000 руб.

Т = 5 лет.

б) Иные способы нелинейной амортизации.

Способ списания стоимости по суммам числа лет срока полезного использования

АОгод

= ОФп(в) *

![]() ,

,

где Т – срок полезного использования

tt - текущий год (счетчик) из срока полезного использования

t΄ - число лет оставшихся до окончания срока полезного использования.

Пример.

ОФп =100 тыс. рублей,

Т = 5 лет.

АО1

=

![]() =

33,3 т.р.

=

33,3 т.р.

АО2

=

![]() = 26,7 т.р.

= 26,7 т.р.

АО3

=![]() = 20 т.р.

= 20 т.р.

АО4

=

![]() = 13,3 т.р.

= 13,3 т.р.

АО5

=

![]() = 6,7 т.р.

= 6,7 т.р.

Итого, общая сумма начисленной амортизации

33,3+26,7+20+13,3+6,7=100 тыс.руб.

Это ускоренная амортизация, которую выгодно применять, если собственник хочет, а по ценам имеет возможность списывать большую часть затраченных на приобретение объекта ОС в первые годы его эксплуатации.

в) Способ уменьшаемого остатка.

Величина амортизационных отчислений определяется исходя из остаточной стоимости объекта ОС.

АОг

= (ОФп

-

![]() АОt)*

АОt)*![]()

Пример.

ОФп = 100 т.р. Т= 5 лет

АО1

=

![]() =

20 т.р.

=

20 т.р.

АО2

=

![]() = 16 т.р.

= 16 т.р.

АО3

=

![]() =

12,8 т.р.

=

12,8 т.р.

АО4

=

![]() = 10,24 т.р.

= 10,24 т.р.

АО5 = 51,2 - 10,24 = 40,96 т.р.

Т.е. пятый год списывается вся остаточная стоимость (львиная ее доля) в виде годовых амортизационных отчислений.

Таким образом, в этом способе речь идет о замедленной или регрессивной амортизации. Она выгодна владельцу в том случае, если цены на товары , например, в период раскрутки товара, не позволяет ему осуществить даже минимальную амортизацию.

г) Способ списания стоимости пропорционально объему производимых работ. Расчет идет от первоначальной стоимости.

АОt=

ОФп(в)*

![]()

где – ОТ объем товарного выпуска за весь срок полезного использования объекта ОС.

ОТt – это часть этого объема, производимого в t год этого срока.

Пример: Первоначальная стоимость объекта ОС 20 тыс. руб., ОФn = 20 тыс. руб. Предполагается, что в течении 5 лет срока полезного использования с его помощью будет произведено продукции на сумму 100 тыс. руб., в т.ч. первый год 25 тыс. руб., второй, третий и в четвертый – 20 тыс. руб., в пятый 15 тыс. руб.

Тогда годовые амортизационные отчисления составят

АО1

=

![]() = 5 т.р.

= 5 т.р.

АО2,3,4=

![]() =

4 т.р.

=

4 т.р.

АО5

=

![]() =

3 т.р.

=

3 т.р.

Помимо амортизационных отчислений затраты, связанные с содержанием и эксплуатацией ОС включаются в себестоимость еще через затраты на ремонт. Для этого при планировании затрат формируют ремонтный фонд предприятия по формуле:

ОФр

=

![]() *

*![]() ,

,

где ОФр - годовая величина ремонтного фонда предприятия

![]() -

среднегодовая первоначальная стоимость

ОС предприятия

-

среднегодовая первоначальная стоимость

ОС предприятия

Нрен. - норматив отчислений в ремонтный фонд предприятия

Обычно составляет на машиностроительных предприятиях 4-6%.

В 25 главе Налогового Кодекса РФ «Налог на прибыль организаций» указанно, что расходы на ремонт ОС разрешаются в размере:

а) для организации промышленности, АПК, лесного хозяйства, транспорта и связи, строительства, геологии и разведки недр геодезической и гидрометеорологической служб, ЖКХ – фактических затрат.

б) прочим организациям в размере не более 10% первоначальной стоимости амортизируемых ОС.

Нрен.

=

![]() ,

,

где Зк.р., Зт.р. – это соответственно затраты на капитальные и текущие ремонты, имевшие место на протяжении предшествующего года.

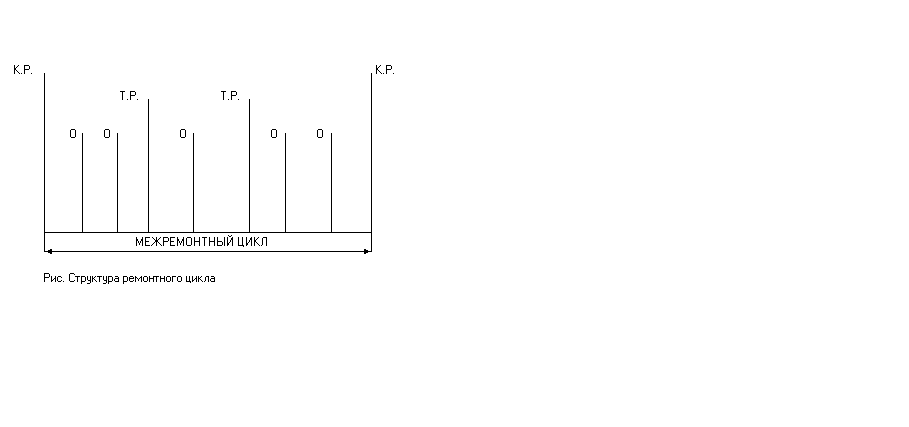

Понятие капитального, текущего ремонта ОС, осмотров пришли из системы ППР (планово-предупредительных ремонтов). Она была разработана в 60-е годы XX века в СССР и постепенно распространилась в мире. В соответствии с ней все ОС проклассифицированы на группы, в т.ч. очень подробно оборудование. Каждому виду оборудования установлена схема ремонтов: текущих и капитальных, а также осмотров.

Каждому ремонту (осмотру) установлено количество ремонтных единиц, а по каждой трудоемкой единице трудоемкость и стоимость исполнения.

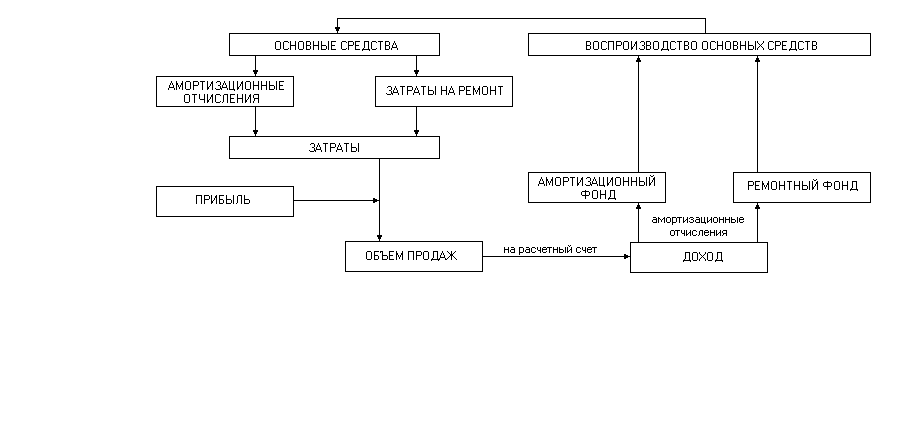

Таким образом, в процессе своего функционирования на предприятии ОС в своей совместимости совершают медленный кругооборот. Когда происходит, во-первых, введение в эксплуатацию новых фондов, выбытие старых, а также начисление амортизации и учет затрат на ремонт.

Воспроизводство ОС происходит за счет, во-первых, собственных источников предприятия, во-вторых, внешних источников. К собственным относятся, во-первых, уставной фонд, во-вторых, прибыль, в-третьих, амортизационный фонд.

Внешние источники:

благотворительная помощь;

государственная поддержка.

Если речь идет о кредитных источниках, то их возврат, вместе с процентами, осуществляется только за счет собственных средств предприятия.