2 Вопрос.

Основные средства планируются и учитываются в двух измерителях:

В натуральных (оборудование – единицы; здания – м2, м3; дороги – км; земля - га).

Стоимостные (в рублях или др. валюте).

В натуральных измерителях проводят множество экономических расчетов, в которых участвуют ОС.

производственные мощности;

определение потребного количества оборудования и других объектов ОС;

планирование ремонтов ОС;

разработки инвестиционных проектов;

расчете численности рабочих;

оценки капитала предприятий и др.

В стоимостной оценке ОС участвуют в расчете большого количества экономических показателей, где встречается категория «стоимость ОС». В виду долговременного функционирования у ОС существует несколько видов денежных или стоимостных оценок.

Самый первый называется первоначальная стоимость.

ОФп = Зпр + Зд + Зуст +З прочие

Зпр- затраты на приобретение объекта ОС

Зд - затраты на доставку объекта. Может достигать до 50% Зпр.

Зуст- затраты на установку. До 30% от стоимости приобретения

З прочие- затраты прочие, которые могут быть отнесены к первоначальной стоимости согласно положению по бухучету ОС. Например, затраты на регистрацию, на получение лицензии.

По первоначальной стоимости объект ОС поступает на баланс предприятия и от нее идут расчеты др. оценок ОС.

Вторая стоимость называется восстановительной стоимостью ОС.

ОФв = ОФп * Кпересч. ,

где Кпересч.- это коэффициент пересчета первоначальной стоимости в восстановительную.

Восстановительная стоимость объекта ОС появляется после переоценки ОС. Ввиду длительного функционирования ОС на предприятии формируется имущественный комплекс с разными сроками введения ОС в эксплуатацию. Например, здания Тульского областного суда было построено в конце XIXвека, а компьютеры приобретались в конце 90-х годовXXвека. Оценка здания была в российских золотых рублях, компьютеров в рублевой оценке постсоветской России.

Отсюда разночтение стоимости имущества. Поэтому периодически в стране проводится переоценка ОС. В СССР их было три.

эпоха расцвета НЭПа 1925 год;

60-й год;

1972 год – косыгинские реформы.

С 1992 года началась инфляция и переоценка ОС стали происходить ежегодно , но до конца 1998 года они были обязательными для каждого предприятия и коэффициенты пересчета устанавливались постановлением правительства РФ по отраслям и по группам ОС. А с 1998 года предприятия получили право самостоятельно решать вопрос о целесообразности переоценки и о величине коэффициента пересчета. При этом в качестве критериев пересчета берется текущая рыночная стоимость объекта.

После переоценки старая первоначальная стоимость объектов ОС пропадает, а ее место занимает восстановительная.

Остаточная стоимость ОС.

ОФост = ОФп – И + Змод. ,

где И – это сумма начисленной за период эксплуатации ОС амортизации (износ).

Змод. – затраты на модернизацию ОС, имевшую место на протяжении t.

И

=

где Пи - процент износа ОС, определенный экспертным путем. На - норма амортизационных отчислений объекта ОС, в процентах (годовая, если t – год)

t - фактически срок эксплуатации ОС, в годах (обычно), месяцах.

Остаточная стоимость ОС показывает истинную стоимость их на данный момент времени. Поэтому она, во-первых, проставляется в отчетном балансе предприятия, являющаяся исходным параметрам (документам) для проведения налогообложения предприятия. Остаточная стоимость позволяет оценить бизнес предприятий. Для конкретного объекта ОС она является основой стартовой цены при его продаже.

Четвертая ликвидационная стоимость. По ней ОС выбывают из эксплуатации. Это стоимость металлолома, кирпичей, бревен и др. элементов ОС, которым могут быть реализованы после ликвидации ОС. Например, цветные металлы.

Обычно она составляет от 1 до 3% от первоначальной стоимости.

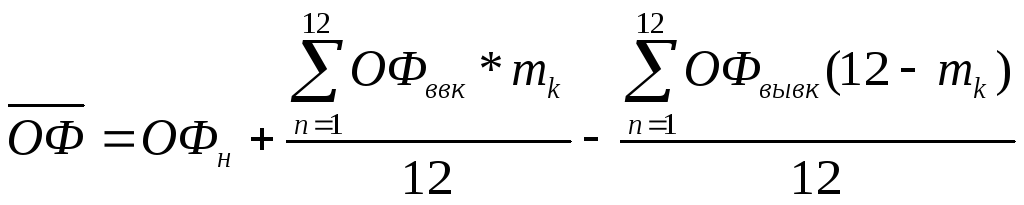

Среднегодовая стоимость. Она может быть первоначальная или остаточная.

12 – число месяцев в году

ОФн - первоначальная или остаточная стоимость ОС подразделения или предприятия на начало года.

ОФввк, ОФвывк - это соответственно стоимость ОС введенных или выведенных в каждом месяце года.

mk - число месяцев эксплуатации.

Месяц ввода (выбытия) в расчете не участвуют. Например, если объект ввели в марте, то 9 месяцев (до конца года).

Cредняя годовая стоимость ОС учитывается, во-первых, при расчете налогов, во-вторых, при планировании в рамках разработки бизнес-планов инвестиционных проектов.