4.2. План затрат на производство и реализацию продукции

Для определения плановой себестоимости продукции необходимо составить смету затрат на производство. Смета затрат позволяет определить общую потребность в ресурсах, необходимых для производства продукции.

Общая сумма затрат на производство и реализацию продукции рассчитывается по экономическим элементам следующим образом:

|

Зп= МЗ + ЗП + О + А + Пр, |

(3) |

где

Зп – себестоимость всего объема производства продукции,

МЗ – материальные затраты;

ЗП заработная плата основных производственных рабочих

О – отчисления во внебюджетные фонды;

А – амортизация основных фондов;

Пр – прочие затраты.

4.2.1.Расчет суммы материальных затрат

Расчет потребности в сырье и материалах осуществляется исходя их планируемого объема производства за период при условии выхода на 100%-ю загрузку мощностей. Для определения стоимости материалов и комплектующих по каждой номенклатуре изделия необходимо воспользоваться формулой (2) и заполнить таблицу 7.

|

М = Нр * Цм * Q , |

(4) |

где

М – затраты на материалы и комплектующие изделия, руб.;

Нр – норма расхода на единицу продукции, шт., м, кг и т. п.;

Цм – цена материала, руб.;

Q – объем производства, шт.

Таблица 7 Стоимость материалов и комплектующих изделий на единицу продукции

|

Наименование материала |

Норма расхода материала, шт., кг, и др. |

Цена единицы материала, руб. |

Стоимость на единицу продукции, руб. (2*3) |

|

1 |

2 |

3 |

4 |

|

1. |

|

|

|

|

2. |

|

|

|

|

… |

|

|

|

|

n |

|

|

|

|

Итого стоимость сырья и материалов на единицу продукции: |

| ||

Для расчета суммы затрат на сырье и материалы на весь объем производства необходимо стоимость сырья и материалов на единицу продукции умножить на объем производства за период.

Помимо сырья и материалов в материальных затратах учитывается стоимость потребляемой энергии на технологические нужды и освещение.

Стоимость электроэнергии на технологические цели, рассчитывается следующим образом:

|

Этех = Роб * Цэ * Fд |

(5) |

где

Роб – мощность, потребляемая оборудованием, кВт/час;

Ц э – тарифная цена за 1 квт/час;

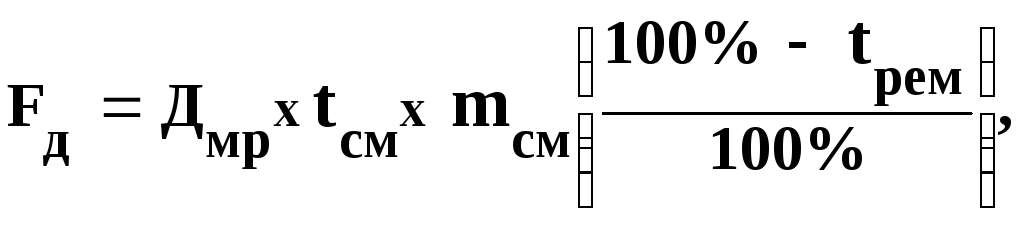

Fд – действительный фонд времени работы оборудования за период, который можно рассчитать по формуле:

|

|

(6) |

где

Д мр – число рабочих дней в периоде;

tсм – продолжительность рабочей смены, час;

mсм – число смен работы участка в сутки;

tрем – потери времени на ремонт оборудования, %

Стоимость электроэнергии на освещение рассчитывается следующим образом:

|

Эосв = Росв* Цэ |

(7) |

где, Росв – электропотребление на освещение помещений, кВт/час;

При классификации затрат расходы на электроэнергию на технологические цели необходимо отнести к условно-переменным затратам, а расходы на электроэнергию на освещение необходимо отнести к условно-постоянным затратам.

4.2.2. Расчет затрат по оплате труда

Затраты по оплате труда основных производственных рабочих рассчитываются исходя из количества рабочих мест, зон обслуживания в производственном процессе, сменности работ. Затраты оформляются в таблице 8.

Таблица 8 План затрат на оплату труда за период

|

Категория работников |

Числен-ность, чел. |

Заработная плата 1 работника за период, руб. |

Заработная плата 1 работника с учетом районного коэффициента за период, руб. |

Страховые взносы, руб. |

Суммарные затраты на оплату труда 1 работника, руб.

(4+5) |

Суммарные затраты на оплату труда работников, руб. (6*2) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Районный коэффициент по Томской области составляет 30%.

При изменении заработной платы основных производственных работников в течение горизонта расчета необходимо внести планируемые изменения в таблицу 9.

Таблица 9 План затрат на оплату труда на весь горизонт расчета

|

Категория работников |

Затраты на оплату труда по периодам, руб. | ||||

|

1 год |

2 год |

3 год |

… |

N год | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты по заработной плате административно-управленческого персонала учитываются в прочих расходах.

4.2.3. Расчет затрат на амортизацию основных фондов и нематериальных активов

Расчет затрат на амортизацию основных фондов осуществляется линейным способом, по методологии утвержденной в ст.25 действующей редакции НК РФ.

Затраты на амортизацию основных фондов, рассчитываются линейным методом в соответствии с нормой амортизации исходя из срока полезного использования основных средств и нематериальных активов:

|

|

(8) |

где

На – норма амортизации, %,

Тпи – срок полезного использования имущества, в месяцах, отсюда:

|

А = На * Сперв |

(9) |

где А – амортизационные отчисления в месяц;

Сперв. – стоимость основных средств (или нематериальных активов).

Данные по амортизации основных фондов заносятся в таблицу 10.

Таблица 10 Расчет затрат на амортизацию основных фондов и нематериальных активов

|

Наименование |

Количество, шт.

|

Сперв., руб.

|

Тп.и., лет

|

На, %

|

А за период, руб. (3*5) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого сумма затрат на амортизацию за период |

| ||||

4.2.4. Расчет потребности в прочих затрат

При расчете суммы прочих затрат необходимо учитывать:

расходы на арендную плату;

затраты на погашение процентов по кредиту (согласно установленному законодательством лимиту);

затраты на рекламу;

коммерческие расходы (транспортировка, хранение и др.);

расходы на оплату труда административно-управленческого персонала и др.

1. Расчет затрат на арендную плату

Затраты на аренду помещений и услуги связи определяются исходя из расчета средней величины арендной платы и определяется по формуле:

|

АП = S*Ас, |

(10) |

где

S – размер арендуемой площади, м2

Ас – ставка арендной платы за 1 м2

Услуги связи, включая междугородние переговоры и пользование Интернетом, по договору аренды могут включаться в стоимость арендной платы либо рассчитываться отдельно.

2. Расчет затрат на погашение процентов по кредиту

Согласно законодательно установленным лимитам, в себестоимость может включаться сумма процентов по кредиту в размере:

|

Пк = УСцб*К |

(11) |

где

Пк сумма процентов по кредиту, руб.

УСЦБ учетная ставки ЦБ РФ

К коэффициент, лимитирующий объем платежей по кредиту (согласно установленному действующим законодательством).

Остальная сумма процентов уплачивается предприятием из чистой прибыли.

3. Расчет затрат на оплату труда административно-управленческого персонала

Затраты на оплату труда административно-управленческого персонала оформляются в таблице 11.

Таблица 11 План затрат на оплату труда АУП за период

|

Категория работников |

Числен-ность, чел. |

Заработная плата 1 работника за период, руб. |

Заработная плата 1 работника с учетом районного коэффициента за период, руб. |

Страховые взносы, руб. |

Суммарные затраты на оплату труда 1 работника, руб. (4+5) |

Суммарные затраты на оплату труда работников, руб. (6*2) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Расчет затрат на рекламу

Затраты на рекламу рассчитываются исходя из бюджета продвижения, запланированного в п.3.7 и оформляются в таблице 12.

Таблица 12 План затрат на рекламу

|

Способы рекламы |

Объем затрат на рекламу | |||

|

1 год |

2 год |

… |

N год | |

|

Реклама в журнале «Медицинская техника» |

|

|

|

|

|

… |

|

|

|

|

|

… |

|

|

|

|

5. Расчет остальных прочих затрат

Остальные прочие затраты, куда входят: коммерческие расходы, представительские расходы, почтовые и телеграфные расходы, командировочные расходы рассчитываются в размере 35% от суммы остальных затрат, входящих в себестоимость.

4.2.5. Расчет себестоимости продукции

Рассчитанные в разделе 4.2 затраты сводятся в таблицу 13, в которой определяется полная себестоимость товара (услуги).

Таблица 13 Смета затрат на производство

|

Статьи затрат |

Сумма затрат на весь объем производства по периодам, тыс. руб. | |||

|

1 год |

2 год |

… |

N год | |

|

Затраты на сырье и материалы |

|

|

|

|

|

Затраты на энергии на технологические нужды |

|

|

|

|

|

Затраты на оплату труда основных производственных рабочих (с учетом райн-го коэф-та) |

|

|

|

|

|

Отчисления во внебюджетные фонды |

|

|

|

|

|

Итого переменные затраты |

|

|

|

|

|

Затраты на электроэнергию на освещение |

|

|

|

|

|

Аренда |

|

|

|

|

|

Заработная плата прочих категории работников |

|

|

|

|

|

Отчисления во внебюджетные фонды (ЕСН) |

|

|

|

|

|

Затраты на рекламу |

|

|

|

|

|

Амортизационные отчисления |

|

|

|

|

|

Проценты за кредит |

|

|

|

|

|

Прочие затраты |

|

|

|

|

|

Итого постоянные затраты |

|

|

|

|

|

Итого полная себестоимость |

|

|

|

|