2.4 Методика расчета эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов (ИП) осуществляется в соответствии с Методическими рекомендациями, утвержденными Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике от 21.06.1999 N ВК 477.

Методику, в частности, можно использовать для сравнения альтернативных лесохозяйственных проектов. В качестве показателей, используемых для расчетов эффективности инвестиционных проектов, рекомендуются следующие:

- чистый доход;

- чистый дисконтированный доход;

- индекс доходности затрат и инвестиций;

- срок окупаемости.

Чистый доход (ЧД) фактически является прибылью и рассчитывается по формуле

![]() ,

(8)

,

(8)

где Д – доходы, вызываемые проектом, р.;

З – затраты по проекту, р.

При выборе проекта из нескольких выбирается тот, у которого ЧД является наибольшей величиной.

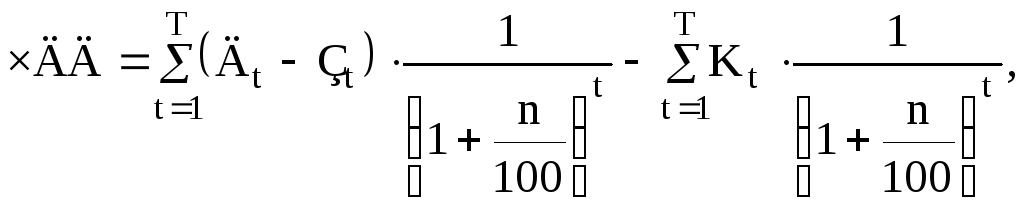

Чистый дисконтированный доход (ЧДД) учитывает стоимость денег во времени, рассчитывается по формуле:

(9)

(9)

где t – интервал времени в реализации проекта;

Т – срок реализации проекта;

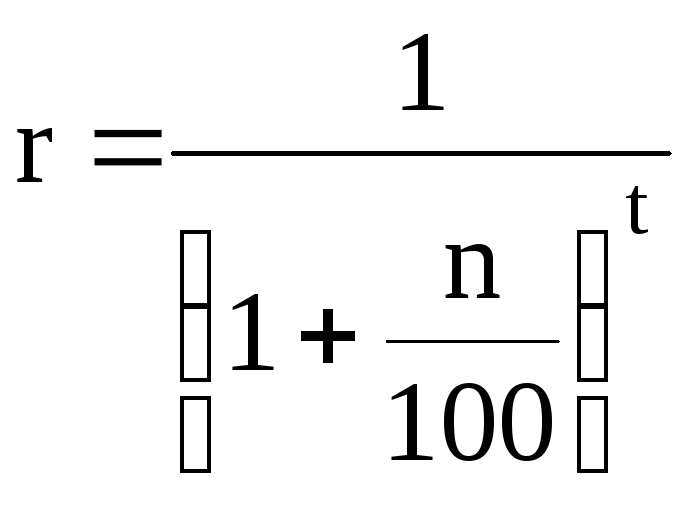

n – норма (ставка) дисконтирования, %

Кt – капитальные вложения в проект в интервале времени, р.

Показатель является абсолютным, поэтому трудно объективно оценить выбор между несколькими проектами с одинаковым ЧДД и различными затратами.

Если ставка дисконтирования отражает интересы предприятия-инициатора проекта, она принимается на уровне средней нормы прибыли (рентабельности) для данного предприятия (для лесного хозяйства 25%). При учете интересов другого предприятия, вложившего деньги в проект (например, при создании лесных полос), ставка дисконтирования принимается на уровне процентной ставки по среднесрочным кредитам банка.

Критерий эффективности инвестиционного проекта выражается следующим образом: ЧДД > 1. При выборе проекта из нескольких выбирается тот, у которого ЧДД является наибольшей величиной.

Расчет ЧДД целесообразно представить в форме табл. 19.

Таблица 19 – Расчет чистого дисконтированного дохода (ЧДД)

|

Наименование показателя |

Проект №1 |

Проект №2 | ||||||||

|

Годы реализации проекта |

Годы реализации проекта | |||||||||

|

1 |

2 |

3 |

4 |

Всего |

1 |

2 |

3 |

4 |

Всего | |

|

Доход, р. |

|

|

|

|

|

|

|

|

|

|

|

Затраты, р. |

|

|

|

|

|

|

|

|

|

|

|

Норма дисконтирования, % |

|

|

|

|

|

|

|

|

|

|

|

Коэффициент дисконтирования |

|

|

|

|

|

|

|

|

|

|

|

Капитальные вложения, р. |

|

|

|

|

|

|

|

|

|

|

|

ЧДД, р. |

|

|

|

|

|

|

|

|

|

|

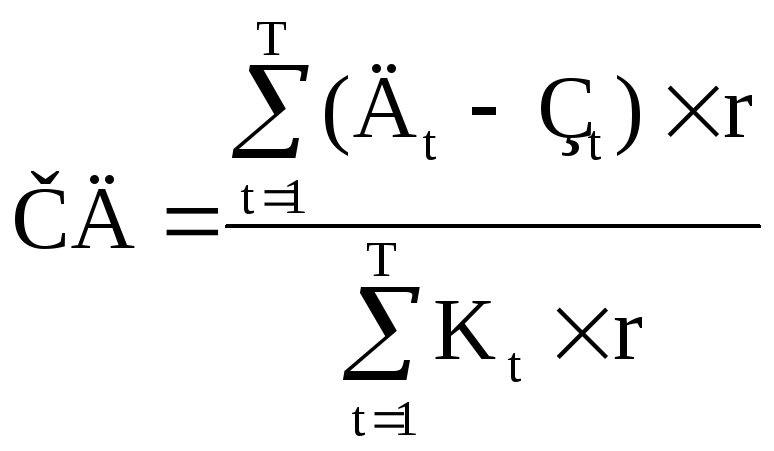

Индекс доходности затрат и инвестиций по сути близок к коэффициенту общей экономической эффективности, однако учитывает коэффициент дисконтирования (r). Индекс доходности (ИД) рассчитывается по формуле

,

(7)

,

(7)

.

(8)

.

(8)

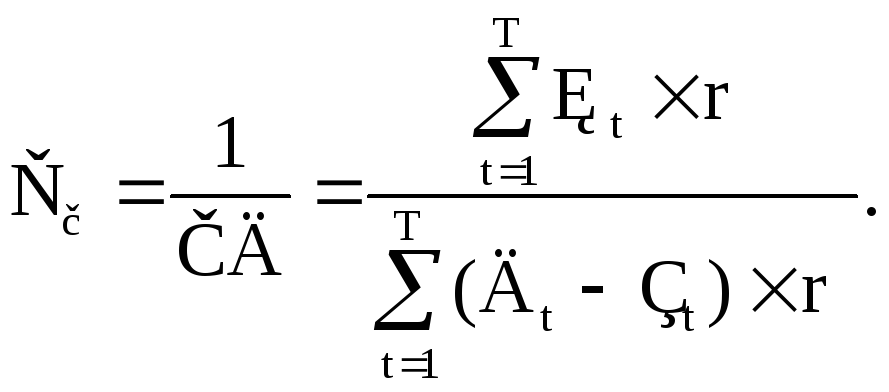

Срок окупаемости инвестиций (Ти) можно рассчитать по формуле

(9)

(9)

Достоинством методики является учет фактора времени и взаимосвязь затрат с доходами.