При ресурсном методе определения стоимости осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Ресурсно-индексный метод предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве. Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен.

Для перечета базисной стоимости в текущие (прогнозные) цены могут применяться индексы: к статьям прямых затрат (на комплекс или по видам строительно-монтажных работ); к итогам прямых затрат или полной сметной стоимости (по видам строительно-монтажных работ, а также по отраслям народного хозяйства).

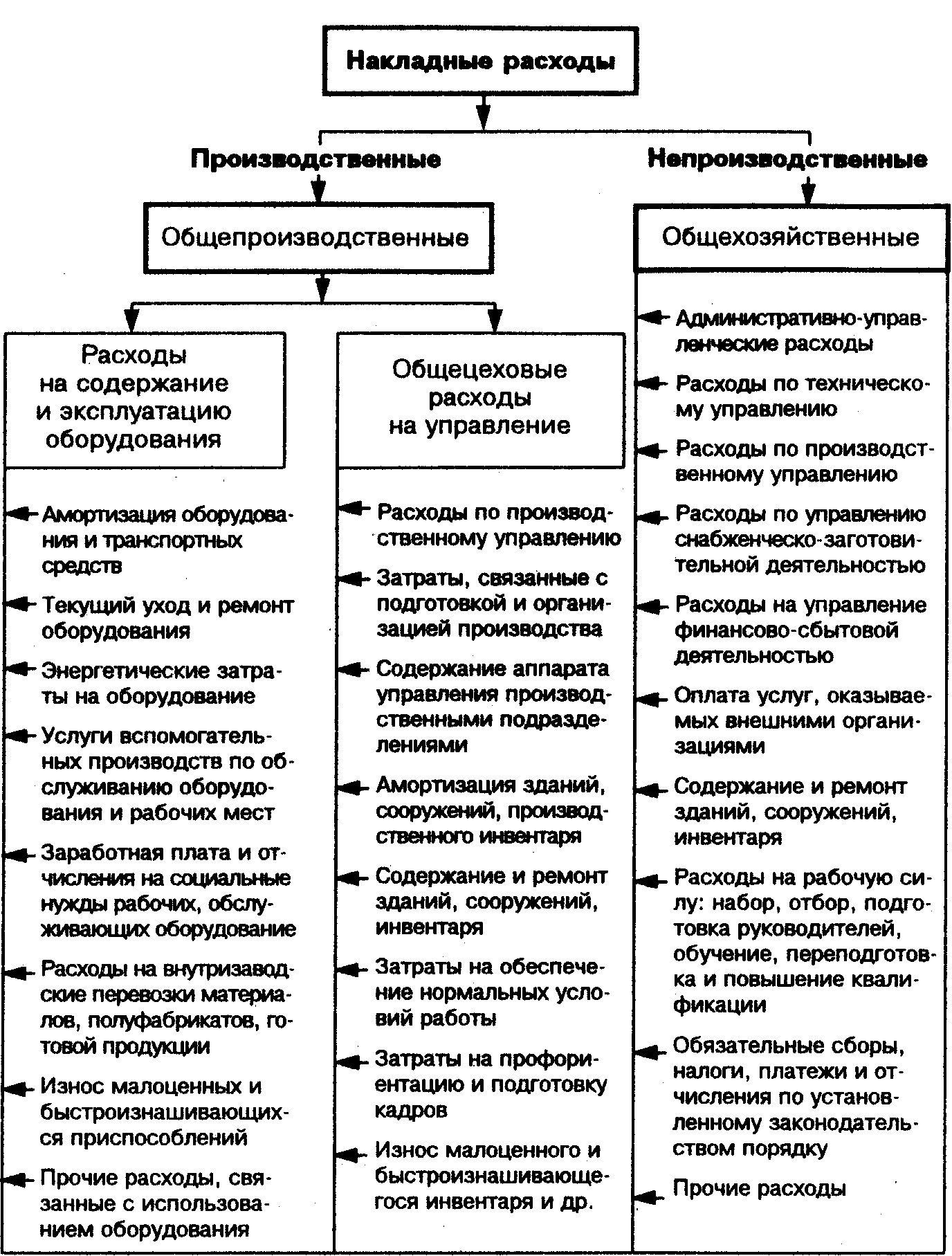

15.Накладные расходы

Расходы по управлению и обслуживанию производства: затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, непроизводительные расходы (потери от простоев, порчи материальных ресурсов и т.п.). Н.р. включаются в себестоимость продукции, издержки ее производства и обращения. Н.р. носят комплексный характер, т.е. включают различные экономические элементы затрат; при выпуске предприятием нескольких видов продукции распределяются между ними косвенным способом (например, пропорционально заработной плате производственных рабочих без доплат; количеству отработанных рабочими человеко-часов и др.). Учет Н. р. ведется на счетах общепроизводственных (общецеховых) расходов и общехозяйственных (общезаводских) расходов, которые являются собирательно-распределительными и закрываются по окончании отчетного периода. По каждому виду расходов составляется смета с подразделением по статьям.

17.Сметная стоимость монтажа оборудования и ее определение.

Сметная стоимость оборудования определяется по сборникам на монтаж оборудования (ДБН Д. 1.1-3-99) как сумма всех затрат на приобретение и доставку этого оборудования на приобъектный склад или место передачи оборудования в монтаж. Составляющими сметной стоимости являются: отпускные цены; стоимость запасных частей; стоимость тары, упаковки и реквизита; транспортные расходы; заготовительно-складские расходы; стоимость шефмонтажа; другие затраты, относимые к стоимости оборудования. Оптовые цены на оборудование устанавливаются франко-вагон (судно) станция (пристань, порт) отправления. В отпускных ценах франко-вагон (судно) станция (пристань, порт) отправления учтены все расходы поставщика (отправителя) по доставке продукции на станцию (пристань, порт) и погрузке ее в вагон (судно), в том числе расходы по подаче и уборке вагонов, все станционные сборы и другие расходы на станции (в порту, пристани) отправления. В сметную стоимость оборудования включаются средства на запасные части, обеспечивающие работу оборудования в период гарантийного срока эксплуатации. В инвесторской сметной документации такие затраты составляют 1,0% от стоимости оборудования (прил. 5 ДБН Д. 1.1-1-2000). Комплектация составляет 0,4%. Номенклатура и количество соответствующих запасных частей устанавливаются организацией, сконструировавшей оборудование. Запасные части, как правило, должны включаться в комплект поставки оборудования, а их стоимость - в его отпускную цену. В случаях, когда запасные части не входят в комплект поставки оборудования, стоимость их следует учитывать дополнительно. При определении сметной стоимости оборудования стоимость тары и упаковки в том случае, если она не учтена в оптовой цене оборудования, должна включаться в сметный расчет или в смету дополнительно. В инвесторской сметной документации такие затраты составляют 0,5% от стоимости оборудования (прил. 5 ДБН Д. 1.1-1-2000). В сметной стоимости оборудования следует учитывать транспортные расходы, в которые включаются затраты на все транспортные операции, не учтенные в оптовых ценах на оборудование, заканчивая его выгрузкой на приобъектном складе строящегося предприятия, здания или сооружения. В инвесторской сметной документации такие затраты составляют 3,0% от стоимости оборудования (прил. 5 ДБН Д. 1.1-1-2000). При получении оборудования со складов снабженческих или сбытовых организаций стоимость его транспортирования определяется от этих складов до приобъектного склада. При поставке оборудования снабженческими организациями до приобъектного склада (франко-хозяйство потребителя) транспортные расходы по такому оборудованию учитываются в наценках этих организаций и отдельно в сметных расчетах и сметах не исчисляются. Затраты, связанные с размещением заказов на поставку, приемкой, учетом, хранением оборудования на складе и передачей его в монтаж, относятся к заготовительно-складским расходам и учитываются в сметной стоимости оборудования. Нормы заготовительно-складских расходов на оборудование в процентах стоимости оборудования франко-приобъектный склад и составляют 0,9% от стоимости оборудования (прил. 5 ДБН Д. 1.1-1-2000) для инвесторской сметной документации. Шефмонтажем называется специальный технический надзор, осуществляемый представителями заводов-поставщиков оборудования или по поручению этих заводов - представителями специализированных организаций, которым разрешено производить шефмонтаж оборудования, за соблюдением технических требований и специальных условий при производстве монтажных работ. Необходимость проведения шефмонтажа оборудования предусматривается соответствующими техническими условиями на его изготовление. Стоимость шефмонтажа учитывает все расходы, связанные с его проведением, включая накладные расходы, плановую прибыль и расходы по командированию персонала, для шефмонтажа.

18.Прочие затраты в сметной стоимости объекта

Прочие затраты являются составной частью сметной стоимости строительства, включаются в отдельную графу сметной документации в текущем уровне цен и могут относиться как к строительству в целом, так и к отдельным объектам и работам, учитываются в главах 1 и 9 сводного сметного расчета в графе 7 в виде лимита средств, расходуемых заказчиком для возмещения соответствующих затрат.

Для получения реальной стоимости работ или для увеличения сметной стоимости в сметы включают прочие расходы.

Прочие работы и затраты согласно МДС 81-35.2004 учитывают:

1.Увеличение затрат в зимнее время. Эти затраты зависят от региона работ, от вида строительства.

2. Затраты на содержание автомобильных дорог во время строительства и восстановление после окончания работ.

3. Расходы на перевозку строителей и монтажников согласно обосновывающим документам транспортных предприятий.

4. Затраты на содержание вахтовых поселков, их эксплуатацию, доставку вахтовых рабочих до места вахты и в период нахождения в пути оплату суточных.

5. Расходы связанные с организованным набором рабочих (студ. Отрядов, военно-строительные части и др.). Учитывают затраты на перевозку рабочих до места квартирования организацию поселка , оплата суточных в пути.

6. Командировочные расходы.

7. Издержки, связанные с перебазированием с одной стройки на другую строительно-монтажной организации.

8. Расход – премирование за ввод постоянных объектов.

9. Страхование.

10. Расход на организацию тендеров, подрядных торгов.

11. Издержки для обеспечения нормальных условий труда (борьба с радиоактивностью, малярией, энцефалитным клещом и т.д.

12.Содержание горноспасательной службы.

13. Проведение пуско-наладочных работ в «холостую».

Все прочие расходы включаются в сводный сметный расчет в гл.9. Либо в смету перед налогами и непредвиденными затратами.

19.Взаимоотношения заказчика и подрядчика.

(генерального подрядчика) определяются утвержденным вышестоящей организацией уставом (положением), а также Правилами о договорах подряда на капитальное строительство, договором подряда, особыми условиями к нему и другими законодательными актами.

Подрядчик имеет право в период до полной отделки и сдачи заказчику зданий и сооружений временно и без оплаты использовать их для производственных нужд, размещения рабочих, культурно-бытовых и других целей при условии сдачи этих зданий и сооружений заказчику в полной исправности и в сроки, установленные договором.

Подрядчик обязан своими силами и средствами построить предусмотренный планом объект в соответствии с утвержденной ПСД и в договоренный срок; обеспечить необходимое качество выполненных работ и доброкачественность конструкций; опробовать и испытать смонтированное оборудование; сдать заказчику законченный объект и обеспечить ввод его в действие; своевременно устранить недоделки и дефекты, выявленные в процессе приемки работ.

Возникающие при сдаче объекта дополнительные работы, не предусмотренные проектом и рабочими чертежами, устанавливаемые приемочной комиссией (государственной или рабочей), не могут быть причиной задержки расчетов заказчика с подрядчиком за законченные объекты.

Генеральный подрядчик несет ответственность за весь комплекс работ, предусмотренный договором, независимо от того, выполнены эти работы своими силами или силами субподрядчиков. Он обязан координировать действия всех субподрядчиков, разрабатывать общие графики работ и требовать качественного выполнения всех работ, сдавать заказчику работы, выполняемые субподрядными организациями, наравне с работами, выполненными собственными силами.

Генеральный подрядчик (с привлечением субподрядчиков) обязан рассмотреть сметную документацию: по сводной смете дать заключение, а объектные и локальные сметы согласовать до их утверждения. После согласования смет с подрядными организациями утвержденная стоимость строительства объектов и видов работ является окончательной.

Если заказчик вносит изменения в переданную подрядчику ПСД, он обязан не позднее чем за ПЗ дней до начала работ передать подрядчику измененную техническую документацию и возместить все затраты и убытки, связанные с внесенными изменениями. В 10-дневный срок после передачи подрядчику измененной документации должен быть составлен акт, фиксирующий объемы и стоимость бросовых работ и конструкций. По требованию подрядчика заказчик обязан оплатить материальные ценности, завезенные на объект, если подрядчик не может использовать их на других стройках, и расходы на перевозку материальных ценностей на другие объекты, а также возместить все убытки, понесенные подрядчиком в связи с расторжением или изменением договоров, заключенных подрядчиком, на поставку материалов и конструкций для этого объекта.

Если изменения в ПСД возникли не по вине проектной организации, то затраты, вызванные этими изменениями, финансируются за счет средств на непредвиденные работы в сводной смете строительства.

Взаимоотношения между заказчиком, проектной организацией, подрядчиком, поставщиком оборудования и финансирующим строительство учреждением банка регулируются Правилами о договорах подряда на капитальное строительство, Правилами финансирования строительства и Положением о порядке обеспечения капитального строительства материалами, изделиями и оборудованием.

Взаимоотношения строительных организаций Министерства обороны с заказчиками и финансирующим органом имеют некоторые особенности, которые должны учитываться при заключении договоров.

Значительный вклад в совершенствование подрядных отношений и укрепление экономики строительного производства, обеспечивший проведение хозяйственной реформы в строительстве, внесли постановление ЦК КПСС и Совета Министров № 389 «О совершенствовании планирования капитального строительства и об усилении экономического стимулирования строительного производства» и ряд документов, изданных в развитие этого постановления.

При подрядном способе строительства взаимоотношения между двумя юридическими лицами—заказчиком и подрядчиком регулируются договорами подряда на капитальное строительство, обусловливающими сроки строительства, порядок обеспечения материалами к оборудованием, расчеты за выполненные работы и другие взаимные обязанности.

20.Концентрация и специализация в строительстве.

Формы производственных связей в строительстве

Концентрация строительного производства - процесс сосредоточения средств и ресурсов в крупных строительных организациях

Концентрация строительного производства происходит под влиянием РЕП. Как форма организации строительного производства, концентрация имеет большую экономическую эффективность ( за счет сокращения накладных (условно-пост.) расходов).

Концентрация строительного производства имеет важное социальное значение. Внедрение достижений НТП вызывает ликвидацию тяжелого ручного труда, создание более здоровых условий труда, облегчаются условия строительного производства. В итоге происходит стирание различий между работниками умственного и физического труда.

Специализация в строительстве - Специализация строительного производства выступает как прогрессивная форма концентрации. В качестве показателя развития специализаций в строительстве применяют ее уровень, который определяется как отношение объема специализируемых работ к общему объему СМР (в %) .

Если данный показатель > 50%, то это специализированное производство, если <50%, то обыкновенное.

Эффективность специализации достигается за счёт

– более глубокого разделения труда, и, на этой основе, повышения мастерства и квалификации рабочих, что приводит к повышению производительности труда

Создание благоприятных условий для соответствия организации и технологии строительного производства; повышение уровня специализации работ, улучшение использования строительной техники и механизмов

Сокращение сроков строительства зданий и сооружений, улучшение качества или снижение с/с СМР