3.2 Сущность и функции управления бюджетной системой

Управление бюджетной системой представляет собой целостный процесс управления отдельными бюджетами с учетом взаимосвязи между ними.

Управление бюджетами означает сознательное воздействие на них со стороны органов власти определенного территориального уровня с целью развития и совершенствования экономических отношений, связанных с формированием и использованием соответствующих денежных фондов.

Объектом управления выступает бюджет или совокупность бюджетов. Это означает, что объектом управления по существу является совокупность бюджетных ресурсов и бюджетных отношений.

Система управления бюджетам состоит из подсистем, которые выделяются в зависимости от характера использования бюджета и направления воздействия.

Деление системы управления бюджетами на подсистемы зависит от характера использования бюджета в процессе управления (табл. 3. 1).

Если бюджет используется как инструмент управления, то различают следующие подсистемы: управление государственным бюджетом; управление территориальным бюджетом; управление межбюджетными отношениями. Синтез трех подсистем представляет собой управление бюджетной системой государства. Каждая из подсистем решают свою основную задачу. Подсистема управления государственным бюджетом решает задачу обеспечения общегосударственного развития путем реализации государственных полномочий, которые не передаются на нижестоящий территориальный уровень управления.

Основной задачей подсистем управления территориальным бюджетом и управления межбюджетными отношениями является бюджетное финансирование территориального развития путем реализации как собственных, так и делегированных полномочий территориальных органов власти, а также путем межбюджетного перераспределения средств. Основной задачей управления бюджетной системой является развитие государства в целом.

Табл. 3.1 Подсистемы управления бюджетами

|

Характер использования бюджета |

Направление воздействия |

Подсистема управления |

|

Бюджет как инструмент и объект управления |

Общегосударственное развитие |

Управление государственным бюджетом |

|

Территориальное развитие |

Управление территориальным бюджетом | |

|

Управление межбюджетными отношениями | ||

|

Бюджет как объект управления |

Развитие системы доходов бюджета |

Управление доходами бюджета |

|

Развитие системы расходов бюджета |

Управление расходами бюджета | |

|

Соотношение между доходами и расходами бюджета |

Управление сбалансированным бюджетом | |

|

Управление бюджетным дефицитом | ||

|

Управление бюджетным профицитом |

Если рассматривать бюджет непосредственно как объект управления, то выделяются такие подсистемы: управление доходами бюджета; управление расходами бюджета; управление сбалансированным бюджетом, управление бюджетным дефицитом, управление бюджетным профицитом.

Процесс управления бюджетом базируется на следующих принципах: политического подхода к решению хозяйственных вопросов, самостоятельности, директивности, плановости, научного обоснования, единства отраслевого и территориального управления и др. [53].

Субъекты управления бюджетами отличаются по задачам и функциям, которые перед ними стоят. В каждом государстве создается группа органов управления определенным бюджетом.

Общее управление бюджетной системой осуществляют высшие органы власти и управления

Выделяют три группы органов управления бюджетами: органы законодательной и исполнительной власти; органы оперативного управления бюджетами; органы нефинансового профиля, функции которых предусматривают решение определенных бюджетных вопросов (рис. 3.1).

Управление бюджетными ресурсами, бюджетами осуществляют органы и должностные лица, наделенные бюджетными полномочиями. Бюджетными полномочиями признаются права и обязанности участников бюджетных правоотношений.

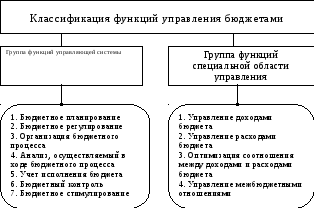

Управление бюджетной системой можно рассматривать как управляющую систему, для которой характерны общие функции управленческой деятельности, и как специальную область управления, которая связана со спецификой формирования и использования бюджетных ресурсов (рис. 3.2).

К общим функциям управленческой деятельности относятся: планирование, регулирование, организация, анализ, учет, контроль, стимулирование.

В связи с этим можно выделить следующие составляющие управления бюджетной системой:

Бюджетное планирование.

Бюджетное регулирование.

Организация бюджетного процесса.

Анализ, осуществляемый в ходе бюджетного процесса.

Бюджетный учет.

Бюджетный контроль.

Бюджетное стимулирование.

Рис.

3.2 Классификация функций управления

бюджетами

Основной функцией является планирование, которое состоит из стратегического планирования и планирования реализации стратегии. Функция планирования реализации стратегии – текущее планирование и организация исполнения разработанных планов возложена на органы исполнительной власти и оперативного управления бюджетом. Бюджетное планирование в управлении бюджетной системой играет ведущую и направляющую роль. Оно обеспечивает взаимное согласование отдельных элементов финансового плана государства или территории государства, способствует выявлению и мобилизации имеющихся внутренних резервов, а также позволяет предвидеть возможности привлечение внешних источников финансирования.

Бюджетное регулирование связано с воздействием на различные объекты социально-экономической сферы через бюджет. Бюджетное регулирование как функция управления бюджетной системой позволяет устранить различные проявления диспропорциональности в предусмотренном планом порядке формирования и использования бюджетных ресурсов.

Функция организации бюджетного процесса проявляется в установлении определенного регламента бюджетных процедур. Эта функция выражается в выборе и формировании систем органов управления бюджетами, порядке их подчиненности, установлении прав и обязанностей каждого органа. В результате создается структура органов управления бюджетами, закрепленная в соответствующих нормативных документах.

Важной функцией управления является бюджетный учет. Благодаря учету создается информационная база о ходе исполнения бюджета.

Анализ, осуществляемый в ходе бюджетного процесса, бюджетный контроль и бюджетное стимулирование как функции управления бюджетной системой проявляются и в процессе бюджетного планирования, и в процессе бюджетного регулирования, и в процессе организации исполнения бюджета. Анализ способствует выявлению резервов увеличения доходной базы бюджетов и повышения эффективности использования бюджетных средств. Бюджетный контроль является следствием контрольной функции бюджета. Он позволяет выявлять несоответствие реального состояния бюджетного процесса законодательно определенному его состоянию. Функция бюджетного стимулирования направлена своевременное в полном объеме поступления средств в бюджет, наиболее экономное и наиболее целесообразное их использование. Это касается и связи трудовой активности сотрудников бюджетной сферы с удовлетворением их материальных и духовных потребностей.

В группе функций управления бюджетной системой как специальной области управления основными являются:

Управление доходами бюджета.

Управление расходами бюджета.

Оптимизация соотношения между доходами и расходами бюджета.

Управление межбюджетными отношениями.

Управление бюджетными расходами предполагает установление их оптимальной величины на основе сочетания потребностей в оказании определенных услуг за счет средств бюджета и возможностей их финансирования. Эффективное использование бюджетных средств является важнейшей задачей управления расходами в процессе исполнения бюджета.

Управление бюджетными доходами ориентировано на сочетание необходимости наполнения бюджетного фонда соответствующими ресурсами и возможностями концентрации определенной части ВВП в бюджете.

Одной из важнейших задач является соблюдение соответствия доходной части бюджета его расходной части. Эта задача выполняется благодаря оптимизации соотношения между доходами и расходами бюджета. Следует взвешенно подходить к любому состоянию бюджета. Нерациональное использование излишне полученных бюджетных средств может также как и бюджетный дефицит, привести к негативным социально-экономическим последствиям. С другой стороны, сбалансированное состояние бюджета может не соответствовать избранной стратегии социально-экономического развития государства. Поэтому функция оптимизации соотношения между доходами и расходами бюджета порождает дополнительные функции: управление сбалансированным бюджетом; управление бюджетным дефицитом; управление бюджетным профицитом.

Учитывая многоуровневый состав бюджетной системы, функция управления межбюджетными отношениями предопределяет особенности реализации функций управления расходами бюджетов, управления доходами бюджетом и оптимизации соотношения между доходами и расходами бюджетов разного территориального уровня.

Бюджетное планирование и бюджетное прогнозирование

Бюджетное планирование является одной из важнейших составляющих системы управления бюджетами и важнейшей составляющей финансового планирования, подчиненного требованиям финансовой политики государства. Экономическая сущность бюджетного планирования состоит в централизованном распределении и перераспределении ВВП между звеньями финансовой системы на основе общенациональной социально-экономической программы развития страны в процессе составления и исполнения бюджетов разного уровня.

Бюджетное планирование является составляющей бюджетного процесса. Оно включает порядок составления и исполнения бюджета, его нормативно-правовую и организационную основу, а также вопросы теории и методологии составления бюджетов страны.

Результатом бюджетного планирования являются проекты Государственного бюджета и местных бюджетов, которые, пройдя процедуру утверждения, становятся планами, от исполнения которых зависит эффективность функционирования бюджетной системы, как на государственном, так и на местном уровнях.

Бюджетное планирование, являясь функцией управления бюджетной системой, выполняет ряд самостоятельных функций. Василик О.Д. и Павлюк К.Д. выделяют следующие основные функции бюджетного планирования [25]:

отображение основных направлений бюджетной политики, осуществляемой органами законодательной и исполнительной власти в государстве;

выбор рациональных путей бюджетного обеспечения предусмотренного уровня социально-экономического развития на основе эффективного использования имеющихся ресурсов;

осуществление необходимого уровня перераспределения бюджетных ресурсов для достижения темпов и пропорций развития экономики и повышения общественного благосостояния.

Бюджетное планирование имеет следующие преимущества:

связывает политику и бюджет для достижения долгосрочных планов;

обозначает финансовое будущее и оставляет время для избежания нежелательных действий;

улучшает качество принятия управленческих решений;

позволяет определить альтернативные пути решения проблем;

способствует совершенствованию процесса формирования бюджета;

позволяет лучше оценит бюджетные предложения и принять соответствующие решения;

способствует открытости управления и прозрачности принятия решений.

Организация бюджетного планирования должна базироваться на следующих принципах:

комплексный подход к основным параметрам социально-экономического развития в тесной взаимосвязи с имеющимися бюджетными возможностями;

оптимальное использование бюджетных ресурсов с целью первоочередного обеспечения бюджетными ресурсами приоритетных направления развития экономики и социальной сферы;

рациональное определение источников получения бюджетных ресурсов и их перераспределения через звенья бюджетной системы;

единство применения бюджетных показателей, осуществления бюджетных расчетов, использование единой методологии прогнозирования тенденций и направлений развития;

научное обоснование планов, предусматривающих реальность прогнозных расчетов, их экономическую обоснованность, использование прогрессивной методологии, норм и нормативов, а также выбор наилучших методов обеспечения прогнозных заданий необходимыми бюджетными ресурсами с учетом конечных результатов [25].

Методы бюджетного планирования представлены на рисунке 3.3.

Методы бюджетного планирования разнообразны и в историческом плане не остаются неизменными. Так, с расширением масштабов мобилизации ресурсов и необходимостью более эффективного их использования при разработке бюджета в 60-х годах в развитых странах (сначала в США, а позднее и в других) начали использовать программно-целевой метод, в том числе системный анализ, эконометрические модели, электронно-счетную технику. В 1961 году новая система впервые была внедрена Министерством обороны США и получила название «Планирование – программирование – разработка бюджета» (ППБ). С 1965 года эта система расширилась на другие министерства. По этой методике разрабатывался многовариантный бюджет, который в основном связывался с экономическими программами страны с учетом общих проектов развития. ППБ – это системно-вариантный метод планирования на основе принципа «текущий бюджет».

В настоящее время выделяют четыре основных метода бюджетного планирования:

коэффициентный;

нормативный;

балансовый;

программирование.

Метод коэффициентов по-другому именуют аналитическим методом. Его суть состоит в изучении экономической конъюнктуры в прошлом и современном периодах и использовании соответствующих коэффициентов по отношению к фактическим результатам исполнения бюджета. Именно этот метод превалирует в настоящее время в Украине, что не способствует эффективному управлению бюджетными ресурсами.

Нормативный метод предусматривает использование системы норм и нормативов. При этом различают следующие типы нормативов:

Нормативы, которые лежат в основе распределения доходов, полученных субъектами хозяйствования (ставки налогов).

Нормативы, которые относятся к использованию бюджетных средств:

- нормативы межбюджетного распределения ресурсов;

- нормативы расходов бюджета, учитывающие особенности

отдельных отраслей социальной сферы.

Балансовый метод используется в процессе сбалансированности доходов и расходов бюджета.

Одним из методов планирования доходов и расходов бюджета является программирование, основанное на программно-целевом подходе. Этот метод планирования является наиболее перспективным, так как позволяет с большей эффективностью реализовать поставленную цель.

Одним из действенных инструментов управления бюджетными ресурсами являются прогнозы, которые всегда предваряют планирование. Прогнозирование – это предвидение возможного состояния бюджета государства или какой-либо территории государства. Прогнозы позволяют предположить финансовое влияние текущей политики, экономических тенденций. Прогнозирование поступлений доходов в бюджет тесно связано с их планированием. Финансовые прогнозы доходов и расходов позволяют увязать годовой доход с капитальным бюджетированием, планированием и социально-экономическим развитием.

Цели прогнозирования состоят в следующем:

рассчитать будущее влияние текущих решений, программ и политики;

определить и оценить возможности сбалансирования доходов и расходов (анализ дефицита).

Для того, что бы быть эффективным прогнозы не обязательно должны быть точными. Например, если прогнозируется недостача доходов через два года, размер дефицита менее важен, чем факт его наличия. Если будут заблаговременно приняты решения для избежания дефицита, значит, прогнозирование как инструмент управления оказался действенен.

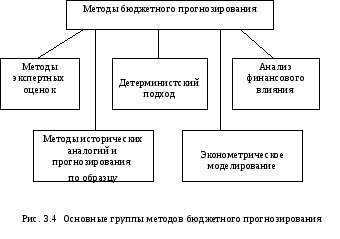

В процессе бюджетного прогнозирования используются следующие методы (рис. 3. 4):

экспертная оценка;

исторических аналогий и прогнозирования по образцу (анализ тенденций);

детерминистский подход;

эконометрическое моделирование;

анализ финансового влияния.

Э кспертная

оценка основана на предложениях

специалистов в области управления

бюджетными ресурсами о будущих доходах

и расходах, которые полагаются на свои

профессиональные знания. Чаще всего

этот метод используется для приблизительной

оценки сумм привлечения.

кспертная

оценка основана на предложениях

специалистов в области управления

бюджетными ресурсами о будущих доходах

и расходах, которые полагаются на свои

профессиональные знания. Чаще всего

этот метод используется для приблизительной

оценки сумм привлечения.

Прошлые тенденции позволяют осуществить прогноз предстоящих изменений. Поэтому методы исторических аналогий и прогнозирования по образцу подходят для оценки доходов, которые являются постоянными, ежегодно изменяются на постоянную величину или развиваются в предусмотренном направлении.

При детерминистском подходе допускается постоянство отношений между прогнозируемой переменной и определенным другим фактором (например, экономическим и демографическим переменным фактором). Этот метод может использоваться для оценки налогов, связанных с конкретным количеством проданных или купленных товаров, или расходов, связанных со стандартом предоставления услуг на определенном уровне.

Эконометрическое моделирование устанавливает отношения между переменным доходом или расходом и рядом «причинных» или пояснительных факторов. Используется в отношении переменных, находящихся под влиянием циклических изменений.

Анализ финансового влияния рассматривает прямое и «умноженное» влияние на доходы и расходы, имеющее влияние на новое развитие. Используется для прогнозирования дополнительных налоговых поступлений и расходов на услуги, связанными со строительством нового жилья.

В бюджетном прогнозировании большое внимание уделяется демографическому прогнозированию, позволяющему выявить бюджетные приоритеты. Объем расходов бюджета находится в тесной зависимости от количества потребителей социальных услуг. Эту функциональную зависимость можно описать корреляционно-регрессионным уравнением.

Бюджетное регулирование

Бюджетное регулирование представляет собой воздействие со стороны государства или территориальных органов власти на процесс общественно воспроизводства через использование бюджетного механизма с целью создания благоприятных условий функционирования народного хозяйства.

Бюджетное регулирование является одной из основных форм государственного регулирования экономики. Бюджетное регулирование тесно связано с такими формами государственного регулирования, как денежно-кредитное регулирование, ценовое регулирование и др. Оно проявляется в процессе использования бюджета как инструмента управления. При этом система управления бюджетом становится во многом тожественной системе бюджетного регулирования. Поэтому бюджетное регулирование имеет очень широкую и разнообразную направленность.

Объективность бюджетного регулирования обусловлена необходимостью реализации государственной политики социально-экономического развития. Государственный и местные бюджеты являются основными инструментами регулирования в рыночных условиях, применяемыми государственными и территориальными органами власти в ходе воздействия на социально-экономические процессы. Бюджет занимает ведущее место в системе создания благоприятной финансовой среды развития рыночных отношений. Поступления в бюджет прямо зависят от состояния производства. В свою очередь возможность содержать социальную сферу, обеспечивать социальную защиту населения зависит от состояния поступлений в бюджет. Формирование доходной и расходной частей бюджета связано с основными макропоказателями экономического и социального развития государства и его территориальных образований на соответствующий год. Для поддержания экономической стабильности, обеспечения сбалансированности развития различных экономических сфер важное значение имеет своевременная корректировка бюджетных доходов и расходов.

Бюджетное регулирование в демократических государствах очень тесно связано с социальным регулированием. Эта связь основана на развитии социального блока статей бюджета, на решении вопросов выплаты заработной платы работникам бюджетной сферы, на решении вопросов социальных выплат и других вопросов.

Бюджетное регулирование достаточно развито в различных экономических системах. Хотя в условиях рыночной экономики оно не имеет такого решающего значения как в административно-командной. В условиях перехода к рыночным отношениям меняются методы воздействия бюджета на общественное производство и режим расходования бюджетных средств. Осуществляется переход с бюджетного финансирования и дотирования на экономические методы воздействия на производство.

Социально стабилизирующим фактором выступает структура расходов государственного бюджета. Этот фактор оказывает регулирующее воздействие на размеры спроса и инвестиции, на отраслевую и региональную структуру экономики; на национальную конкурентоспособность на мировом рынке. Структура расходов существенно меняется в периоды подъема и спада экономики. Так, в периоды кризисов и депрессий расходы государственного бюджета на хозяйственные нужды, как правило, растут, а во время «перегрева» конъюнктуры – сокращаются [53].

В процессе бюджетного регулирования можно применять синтез трех основных методов: нормативный, коэффициентный, балансовый. Одновременно с балансовым методом применяется ряд взаимосвязанных методов: налоговый, перераспределения, дотации, субвенции. Налоговый метод дает возможность иметь платежи по установленным нормативам и ставкам. Налоговый метод является достаточно действенным способом воздействия на социально-экономические процессы. Метод перераспределения дает возможность через нормативы отчислений регулировать бюджеты и при несбалансированности доходной и расходной частей бюджета провести их сбалансирование на основе использования метода дотаций, субсидий и субвенций.

Особое место в системе методов бюджетного регулирования занимают методы регулирования инвестиционного и инновационного развития. Выделяют три основных метода:

привлечение собственных средств, полученных в результате текущих поступлений;

привлечение средств на основе подряда;

государственный или коммунальный кредит.

На местном уровне во многих государствах распространено привлечение средств для капиталовложений на основе концессии (другое название «программа СЭП» - строительство, эксплуатация, передача). При таких условиях коммерческие компании строят потенциально прибыльные объекты (например, системы водоснабжения или отопления) и какое-то время их эксплуатируют, пока за счет текущих доходов не будут покрыты все капитальные расходы. По окончанию заранее оговоренного срока объект передается в собственность и непосредственное управление муниципалитету.

Существуют несколько форм бюджетного регулирования.

К формам бюджетного регулирования относят:

централизованную, осуществляемую Министерством финансов с целью выравнивания возможностей получения доходов и финансирования расходов всеми местными органами государства;

децентрализованную, основой которой является финансовая самостоятельность местной власти;

финансовое обеспечение всех звеньев бюджетной системы;

обеспечение бюджетным финансированием всех отраслей народного хозяйства 32.

Основная часть вопросов в области бюджетного регулирования связана с регулированием межбюджетных отношений, что выделяет эту сферу в системе бюджетного регулирования в отдельную подсистему.

Регулирование межбюджетных отношений означает деятельность по обеспечению соответствия между законодательно закрепленными за бюджетами полномочиями на обеспечение расходов и бюджетными ресурсами, предназначенными для реализации этих полномочий. Во многом регулирование межбюджетных отношений осуществляется в рамках бюджетного регулирования территориального развития. Бюджетное регулирование территориального развития - это организуемая на уровне управления соответствующей территориальной системы деятельность по использованию всех аспектов межбюджетных отношений в целях повышения уровня жизни населения территориальных образований, составляющих данную систему. Целью бюджетного регулирования территориального развития является устойчивое развитие каждой территории государства при сохранении целостности позитивных тенденций развития государства независимо от формы государственного строя, закрепленного конституционно, и независимо от выбранной формы организации межбюджетных отношений.

Принципы регулирования межбюджетных отношений представлены на рисунке 3.5.

В основе функционирования демократического государства лежит принцип социальной справедливости. А значит в основе регулирования межбюджетных отношений – принцип социально-экономической справедливости. Условием гармоничного развития общества является государственное регулирование на основе выработки рационального соотношения между частными и общественными, территориально разнообразными интересами. При этом очень сложным является установление разумной меры сочетания всех интересов, которая бы способствовала предупреждению социальных конфликтов и была направлена на гармоничное развитие общества. В основе регулирования межбюджетных отношений должно лежать устранение существенных отличий в бюджетном обеспечении населения разных территорий государства c учетом их социальных, экономических и экологических особенностей. То есть должен соблюдаться принцип территориального равенства, под которым следует понимать право разных территорий на равную бюджетную обеспеченность с учетом особенностей территориального развития.

|

Базисные принципы |

|

|

|

Прикладные принципы |

|

|

Рис. 3.5 Принципы регулирования межбюджетных отношений

Следующим принципом регулирования межбюджетных отношений является межуровневая территориальная целесообразность, что означает необходимость распределения различных видов расходов между государственным и территориальными бюджетами, а также между территориальными бюджетами на основе максимально возможного приближения оказания общественных услуг к их непосредственному потребителю.

Принцип социально-экономической справедливости и территориального равенства и принцип межуровневой территориальной целесообразности являются базисными принципами регулирования межбюджетных отношений. Из принципов базисных вытекает ряд прикладных принципов. Среди них, прежде всего, следует назвать соответствие принципам бюджетной системы государства. Данный принцип означает необходимость соответствия организации межбюджетных отношений принципам бюджетной системы государства. Несовершенство последних или невозможность их реализации может снизить эффективность бюджетного регулирования.

Принцип межуровневой территориальной целесообразности порождает принцип соответствия расходов бюджета ответственности, закрепленной за определенным уровнем территориального управления. Согласно этому принципу в 70-х годах 90 процентов всех государственных расходов на образование и профессиональную подготовку в США, Канаде, Великобритании и других странах, 99 процентов государственных расходов в США, ФРГ, Канаде на здравоохранение осуществлялись за счет местных бюджетов 37. Это явилось результатом действия тенденций децентрализации государственных финансов в послевоенный период. Аналогичные тенденции наблюдаются сейчас и в Украине.

При распределении доходов между различными уровнями бюджетов должен соблюдаться один из главных принципов - максимальное обеспечение каждого звена бюджетной системы устойчивыми и регулярными поступлениями, необходимыми для реализации полномочий по решению задач комплексного развития территорий. Такой подход способен содействовать расширению самостоятельности местных органов власти в составлении и исполнении своих бюджетов и усилению их влияния в регионах на производство, доходность и рентабельность субъектов хозяйствования 27.

Главной целью бюджетных дотаций, субвенций является оказание финансовой помощи и сбалансирование местных бюджетов тех территорий, которые имеют меньший налоговый потенциал. При этом регулирование межбюджетных отношений должно базироваться на принципах комменсализма, когда одна подсистема “живет” за счет другой, не причиняя ей ущерба [51]. В системе межбюджетных отношений в основном отсутствуют прямые связи по горизонтали. Но любые межбюджетные отношения основаны на перераспределении ресурсов, мобилизуемых на экономически более сильных территориях, к территориям экономически более слабым. Отсюда и деление территорий на доноров и реципиентов. Под бюджетным комменсализмом следует понимать использование бюджетных ресурсов одного бюджета, формируемых за счет средств другого бюджета, без ущерба для последнего. Это касается не только выделения официальных трансфертов, но и условий предоставления бюджетных ссуд, изъятия средств. Этот принцип следует учитывать и на стадии формирования территориального бюджета: в процессе определения нормативов отчислений от общегосударственных налогов и сборов, которые дифференцированы для территорий равного уровня, или определяется размер дотации выравнивания.

Практика реализации принципов регулирования межбюджетных отношений зависит от соответствующих конституционных положений, а также особенностей организации и принципов построения бюджетной системы, ее структуры и взаимосвязи между отдельными звеньями.

В зависимости от применяемых методов бюджетное регулирование может осуществляться в виде процентных отчислений, трансфертов, бюджетных ссуд. Процентные отчисления производят от общегосударственных налогов и сборов, составляя регулирующие доходы территориальных бюджетов. Трансферт представляет собой адресную финансовую помощь территории, нуждающейся во внешнем пополнении доходной базы.

Бюджетные ссуды используются для ликвидации временных кассовых разрывов. По отношению к составным частям бюджета существует два вида бюджетного регулирования - регулирование доходов и регулирование расходов территориальных бюджетов.

В зависимости от направлений воздействия на бюджетные уровни различают бюджетное регулирование по вертикали и бюджетное регулирование по горизонтали. Бюджетное регулирование по вертикали затрагивает отношения вышестоящего и нижестоящего бюджетов. Бюджетное регулирование по горизонтали основано на сопоставлении потребностей в бюджетном обеспечении бюджетов одного уровня.

Как было выяснено, бюджетное регулирование всегда ориентировано на приоритетность государственной политики территориального развития. В последнее время во многих странах получила распространение политика территориального выравнивания. В связи с этим появился такой вид бюджетного регулирования как бюджетное выравнивание.

Чаще всего бюджетное выравнивание рассматривается как часть финансового выравнивания, исследованию возможностей применения которого в последнее время стало уделяться внимание. Под финансовым выравниванием понимается перераспределение финансовых ресурсов в пользу уровней власти, имеющих вертикальные и горизонтальные фискальные дисбалансы. Поэтому под бюджетным выравниванием естественно следует подразумевать перераспределение бюджетных ресурсов между различными уровнями власти с целью ликвидации диспропорциональности территориального развития. Бюджетное выравнивание осуществляется по двум направлениям - выравнивание доходов и выравнивание расходов. Результатом суммарного действия является выравнивание разрыва в бюджетном обеспечении социально-культурных потребностей жителей различных территорий. В основе вертикального бюджетного выравнивания лежит соответствие финансовых возможностей определенного уровня власти его полномочиям. Горизонтальное выравнивание направлено на выравнивание уровня жизни жителей различных территорий. Этот вид выравнивания может быть однофакторным и многофакторным. Однофакторное горизонтальное выравнивание по-другому называют уравнением1 (например, сумм бюджетных доходов и расходов в расчете на душу населения). Многофакторное горизонтальное выравнивание, как правило, достаточно сложно в осуществлении, производится на основании специальных формул бюджетного выравнивания.

Методы регулирования межбюджетных отношений делятся на следующие группы:

установление и распределение регулирующих источников доходов бюджета;

перераспределение самих бюджетных источников;

безвозмездная помощь, оказываемая нижестоящим бюджетам за счет средств вышестоящих;

бюджетные ссуды.

Установление и распределение регулирующих источников доходов бюджета осуществляется при помощи нормативного метода. Нормативы могут быть едиными для всех территорий одного порядка и дифференцированными.

Перераспределение самих бюджетных источников осуществляется на основе полной или частичной (в твердо фиксированном проценте) передаче, как правило, на длительный период, источников доходов вышестоящими органами власти нижестоящим.

Безвозмездная помощь бюджетам оказывается в виде дотаций, субсидий и субвенций, представляющих группу межбюджетных трансфертов. Согласно Бюджетному кодексу Украины межбюджетные трансферты делятся на:

дотацию выравнивания;

субвенцию;

средства, передаваемые в Государственный бюджет Украины и местные бюджеты из других местных бюджетов;

другие дотации.

Долгое время финансовая наука считала законом равновесие бюджета, его бездефицитность. Дж. Кейнс впервые публично заявил, что сам по себе бюджетный дефицит не страшен для экономики. В настоящее время финансовое положение страны считается нормальным при дефиците 2 – 3 % от ВВП.

Выделяют четыре основных концепции регулирования бюджетного дефицита:

Концепция дефицитного финансирования бюджетных расходов.

Концепция сбалансированности бюджета в ходе экономического цикла.

Концепция функциональных финансов.

Концепция равновесного бюджета.

Согласно концепции дефицитного финансирования бюджетных расходов дефицит рассматривается как положительное явление. Считается, что расходы способствуют росту благосостояния страны, это влияет на увеличение доходов получателей бюджетных средств, стимулирует покупательский спрос.

Концепция сбалансированности бюджета в ходе экономического цикла предполагает, что дефицит, возникающий в период экономического спада, может быть ликвидирован в ходе экономического подъема. Для этого необходимо применять меры жесткой фискальной политики.

Основным положением концепции функциональных финансов выступает главная цель государственных финансов - обеспечение макроэкономического равновесия. Таким образом, главной считается задача стабилизации экономики. При этом не важно, выполняется ли задача сбалансирования бюджета.

Последняя концепция выдвигает как необходимое условие функционирования бюджета его ежегодное сбалансирование.

Существует практика финансирования, т.е. покрытия, дефицита бюджета. Покрытие дефицита бюджета может осуществляться двумя основными способами:

государственный заем;

эмиссия новых денег.