3. Стоимостный анализAbc

Для того чтобы определить качество созданной модели с точки зрения эффективности проведем стоимостный анализ ABC.

Стоимостный анализ представляет собой соглашение об учете, используемое для сбора затрат, связанных с работами, с целью определить общую стоимость процесса.

Для этого определим центры затрат (табл. 1).

Таблица 1. Центры затрат АВС

|

Центр затрат |

Определение |

|

Рабочая сила |

Затраты на оплату рабочих, занятых контролем над процессом |

|

Сырье и добавки |

Затраты на закупку сырья и добавок |

|

Управление |

Затраты на управление, связанные с составлением графика работ, формированием комплектов мебели, контролем над сборкой и проверкой качества изделий |

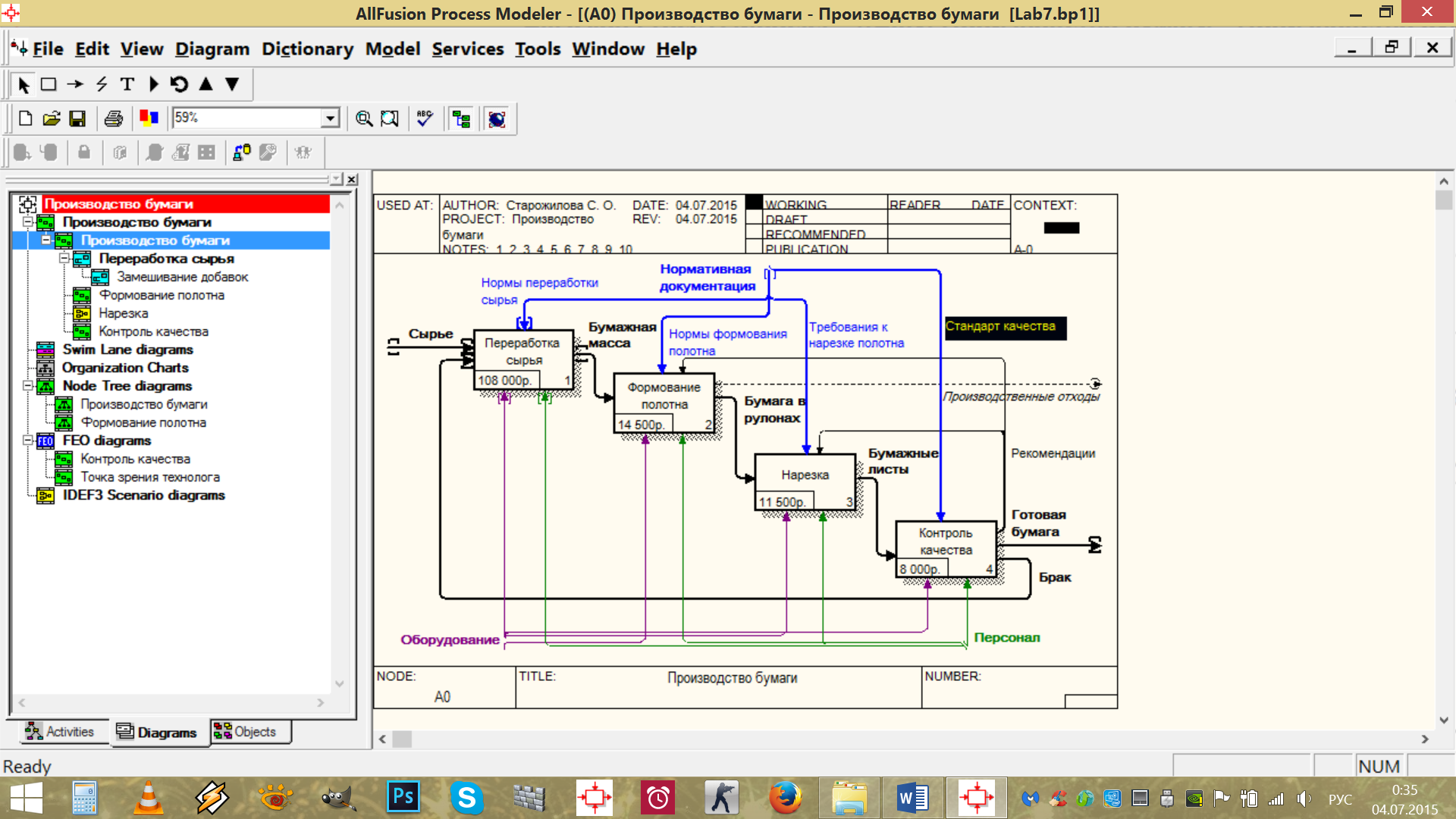

Далее для внесения стоимости затрат на работы «Переработка сырья», «Формование полотна», «Нарезка» и «Контроль качества» ввели параметры ABCпо таблице 2 (ПКМ по процессу, выбрать «Costs») (рис. 21).

Таблица 2. Стоимость работ

|

Имя работы |

Центр затрат |

Сумма центра затрат, руб. |

Продолжитель-ность, день |

Частота |

|

Переработка сырья |

Управление |

100,00 |

|

|

|

Рабочая сила |

1 500,00 |

1,00 |

5,00 | |

|

Сырье и добавки |

20 000,00 |

|

| |

|

Формование полотна |

Управление |

200,00 |

|

|

|

Рабочая сила |

2 500,00 |

2,00 |

5,00 | |

|

Сырье и добавки |

200,00 |

|

| |

|

Нарезка |

Управление |

600,00 |

|

|

|

Рабочая сила |

1 500,00 |

2,00 |

5,00 | |

|

Сырье и добавки |

200,00 |

|

| |

|

Контроль качества |

Управление |

600,00 |

|

|

|

Рабочая сила |

1 000,00 |

1,00 |

5,00 | |

|

Сырье и добавки |

0,00 |

|

|

Таким образом, получаем стоимость каждого процесса (рис. 22).

Рисунок 22 – Результат стоимости работ

4. Отчет

Отчет сформирован с помощью пункта меню ActivityCostReport.

Отчет для «Производство бумаги»:

|

Activity Name |

Activity Number |

Activity Cost (Рубль) |

|

Производство бумаги |

0 |

142 000,00 |

|

Переработка сырья |

1 |

21 600,00 |

|

Обработка древесины |

11 |

0,00 |

|

Замешивание добавок |

12 |

0,00 |

|

Очистка древесной массы |

121 |

0,00 |

|

Добавление добавок |

122 |

0,00 |

|

Формование полотна |

2 |

2 900,00 |

|

Прохождение бумажной массы через бумаго- делательную машину |

21 |

0,00 |

|

Проверка качества готовой бумаги |

22 |

0,00 |

|

Нарезка |

3 |

2 300,00 |

|

Подготовка бумажных рулонов |

1 |

0,00 |

|

Подготовка узких рулонов |

2 |

0,00 |

|

Подготовка рулонов средней ширины |

3 |

0,00 |

|

Подготовка широких рулонов |

4 |

0,00 |

|

Упаковка листов в картон |

7 |

0,00 |

|

Упаковка листов в полиэтилен |

6 |

0,00 |

|

Упаковка листов в бумагу |

5 |

0,00 |

|

Складирование в место отгрузки |

8 |

0,00 |

|

Контроль качества |

4 |

1 600,00 |

|

Внешний осмотр |

41 |

0,00 |

|

Выработка рекомендаций |

42 |

0,00 |

Отчет для «Переработка сырья»:

|

Activity Name |

Activity Number |

Activity Cost (Рубль) |

|

Переработка сырья |

1 |

21 600,00 |

|

Обработка древесины |

11 |

0,00 |

|

Замешивание добавок |

12 |

0,00 |

|

Очистка древесной массы |

121 |

0,00 |

|

Добавление добавок |

122 |

0,00 |

Отчет для «Формование полотна»:

|

Activity Name |

Activity Number |

Activity Cost (Рубль) |

|

Формование полотна |

2 |

2 900,00 |

|

Прохождение бумажной массы через бумаго- делательную машину |

21 |

0,00 |

|

Проверка качества готовой бумаги |

22 |

0,00 |

Отчет для «Нарезка»:

|

Activity Name |

Activity Number |

Activity Cost (Рубль) |

|

Нарезка |

3 |

2 300,00 |

|

Подготовка бумажных рулонов |

1 |

0,00 |

|

Подготовка узких рулонов |

2 |

0,00 |

|

Подготовка рулонов средней ширины |

3 |

0,00 |

|

Подготовка широких рулонов |

4 |

0,00 |

|

Упаковка листов в картон |

7 |

0,00 |

|

Упаковка листов в полиэтилен |

6 |

0,00 |

|

Упаковка листов в бумагу |

5 |

0,00 |

|

Складирование в место отгрузки |

8 |

0,00 |

Отчет для «Контроль качества»:

|

Activity Name |

Activity Number |

Activity Cost (Рубль) |

|

Контроль качества |

4 |

1 600,00 |

|

Внешний осмотр |

41 |

0,00 |

|

Выработка рекомендаций |

42 |

0,00 |