1.8. Планирование инновационных источников развития на основе межотраслевых балансов

При перспективном планировании инновационных источников экономического развития различных отраслей, как правило, используется системный подход. Не является исключением в этом отношении и нефтяная отрасль, рассматриваемая как большая система, элементы которой имеют иерархический характер. И с этой точки зрения значение системного подхода очень велико, так как он дает возможность выявить важнейшие характерные черты функционирования отрасли и учитывать наиболее существенные для нее внешние и внутренние факторы. По мере развития системы (отрасли), возникает задача выбора стратегии формирования оптимальной структуры инновационных источников экономического развития отрасли.

Реализация системного подхода обеспечивает и выполнение одного из главных системных требований – полноту рассмотрения исследуемого объекта, то есть комплексного учета и оценки всех социально-экономических и научно-технических факторов, связанных с достижением принятой цели развития на переходный и долгосрочный период на отраслевом уровне.

В свою очередь эти факторы задают конкретное состояние нефтяной отрасли в целом и определяют свободу выбора каждого хозяйствующего субъекта в отдельности в этом состоянии. Так, из теории управления известно, что любая система автоматического управления и регулирования должна представлять собой единство следующих элементов:

объекта управления;

внешних воздействий на объект;

3) управляющих воздействий на объект;

4) выходных воздействий объекта;

5) регулятора с его обратными связями.

На этой основе с позиций системного подхода на рис. 1 представлена схема взаимодействий структурных элементов системы управления на отраслевом уровне (рис. 1).

Рис. 1. Схема взаимодействий структурных элементов системы управления

на отраслевом уровне

Следует отметить, что способность нефтяной отрасли к саморегулированию определяется, прежде всего, состоянием конкурентной среды, правилами борьбы, а также стратегиями отдельных фирм этой отрасли. Перечисленные факторы зависят от концентрации рынка, позиции основных конкурентов, их доли на рынке, а также их производительных и рыночных сил. Причем внешние по отношению к рынку силы, такие как регулирующие меры государства, общая экономическая обстановка в стране также важны для анализа. Но эти силы обычно влияют на все нефтяные компании в одинаковой мере, поэтому в данном случае мы их учитывать не будем. Схема влияния факторов на состояние нефтяной отрасли в целом представлена на рис. 2.

4 444

Рис. 2. Влияние внешних и внутренних факторов (сил) на состояние

нефтяной отрасли

Таким образом, состояние нефтяной отрасли определяется совокупным воздействием внешних и внутренних сил, в результате взаимодействия которых определяются конкуренция, равновесие и доходность нефтяных компаний. Эти же факторы определяют и свободу выбора на нефтяном рынке в целом, дисбалансы этой свободы, сбалансированность и устойчивость рыночной среды.

Применение системного подхода в перспективном планировании развития нефтяной отрасли начинается с осознания необходимости разделения планов по разным подотраслям и их последующей интеграции в единую иерархию планов. При этом полезно иметь представление о двух больших системах планирования инновационных источников развития нефтяной отрасли:

1. Отраслевое и межотраслевое планирование инновационных источников развития;

2. Система внутрифирменного планирования инновационной деятельности нефтяных компаний, то есть планирования способности и восприимчивости нефтяных компаний к инновациям.

Большинство перспективных планов развития предприятий начинается с составления или использования планов, составленных другими разработчиками отраслевых балансов производства и потребления. Для их составления широко используются методы межотраслевых балансов. Данные методы дают возможность исследовать взаимосвязь элементов больших и сложных систем, например, нефтяной отрасли.

Балансовый метод – это метод взаимного сопоставления имеющихся материальных, трудовых и финансовых ресурсов и потребностей в них. Он используется главным образом для системного анализа связей в сфере производства и распределения нефтепродуктов в масштабе всей страны. В целом, можно сказать, что модель межотраслевого баланса отражает взаимосвязи по производству, распределению, потреблению и накоплению общественного продукта в разрезе отраслей и подотраслей экономики. Модели межотраслевых балансов позволяют отслеживать воздействия изменений экономических показателей в одной из отраслей на другие отрасли и прогнозировать дальнейшее развитие этих отраслей. Вместе с тем, межотраслевые балансы позволяют определять влияние факторов инновационной способности и инновационной восприимчивости нефтяной отрасли на объем производства данной отрасли в целом 3. При этом под инновационной способностью нефтяной отрасли будем понимать ее способность производить валовую продукцию за счет производства конечной продукции, а под инновационной восприимчивостью – способность нефтяной отрасли производить валовую продукцию за счет производства промежуточной продукции отрасли. Чтобы проиллюстрировать возможности использования межотраслевых балансов для анализа инновационных факторов развития отрасли, рассмотрим следующий пример.

Предположим, что все предприятия нефтяной отрасли принадлежат к одной из трех подотраслей: нефтедобывающей (НД), нефтеперерабатывающей (НП) и нефтехимической (НХ). Продукция каждой отрасли может потребляться другими отраслями и может пойти на непроизводственное потребление и накопление. В первом случае продукция отрасли удовлетворяет промежуточный спрос, а во втором – конечный (табл. 1.1).

Таблица 1.1

Межотраслевой баланс, млрд. руб.

|

Отрасли |

Промежуточный спрос |

Конечная продукция |

Валовая продукция | |||||

|

|

НД |

НП |

НХ |

другие |

Уi |

Хi | ||

|

Нефтедобывающая отрасль НД |

1 |

2,1 |

3,5 |

0,2 |

3,2 |

10 | ||

|

Нефтеперерабатывающая отрасль НП |

2,4 |

6 |

4,5 |

1,2 |

15,9 |

30 | ||

|

Нефтехимическая отрасль НХ |

1,5 |

3,3 |

2,5 |

4,0 |

13,7 |

25 | ||

|

Другие отрасли |

0,2 |

1,8 |

2,0 |

1,8 |

14,2 |

20 | ||

Показатели, стоящие в строках таблицы, отражают производство продукции, а столбцы – потребление. Так, например, 2,1 млрд. руб. – означает производство НД и потребление НП отрасли.

Как видно из таблицы, вся продукция НД отрасли составляет 10 млрд. руб. в год, но ее можно разделить на две части: на промежуточный продукт (6,8 млрд. руб.), который характеризует собой инновационную восприимчивость, и конечный продукт (3,2 млрд. руб.), характеризующий инновационную способность НД. В свою очередь, промежуточный продукт состоит из внутриотраслевых поставок – 1 млрд. руб. и поставок другим отраслям – 2,1; 3,5 и 0,2 млрд. руб., которые характеризуют инновационную восприимчивость НД соответственно по отношению к самой себе (1 млрд. руб.), нефтеперерабатывающей отрасли (2,1 млрд. руб.), нефтехимической отрасли (3,5 млрд. руб.) и другим отраслям (0,2 млрд. руб.). Интерпретация других строк аналогична.

Как правило, межотраслевые балансы сводятся к определению объема валовой продукции по заданной величине конечной продукции на базе одного из двух математических соотношений:

расчет валового продукта на основе матрицы коэффициентов прямых затрат;

расчет валового продукта на основе матрицы коэффициентов полных затрат.

Сначала рассмотрим возможности межотраслевого баланса для анализа инновационных факторов развития отрасли на примере его расчета с помощью матрицы коэффициентов прямых затрат.

Пусть хij –- это продукция отрасли i, проданная отрасли j;

xj - вся продукция отрасли j.

Тогда

,причем i,

j = 1, 2, ..., n.

(1)

,причем i,

j = 1, 2, ..., n.

(1)

Чтобы найти aij - коэффициент прямых затрат продукции отрасли i на единицу валовой продукции (ВП) отрасли j, например, для отрасли НД, необходимо разделить весь первый столбец на выпуск валовой продукции, то есть на 10 млрд. руб. Тоже надо проделать и с другими отраслями, в результате чего получим матрицу коэффициентов прямых затрат (табл. 1.2 ).

Таблица 1.2

Матрица коэффициентов прямых затрат

|

Отрасли |

НД |

НП |

НХ |

Другие |

|

НД |

а11= 0,10 |

а12 = 0,07 |

а13= 0,14 |

а14= 0,01 |

|

НП |

а21= 0,24 |

а22 = 0,20 |

а23= 0,18 |

а24= 0,06 |

|

НХ |

а31 = 0,15 |

а32 = 0,11 |

а33= 0,10 |

а34= 0,20 |

|

Другие |

а31 = 0,02 |

а32 = 0,06 |

а33= 0,08 |

а44 = 0,09 |

Поскольку валовая продукция отрасли (хi) есть сумма промежуточной и конечной продукции, то

.

(2)

.

(2)

Если задана конечная продукция (yi) и известны коэффициенты прямых затрат, то можно определить валовой продукт всех отраслей, решив следующую систему уравнений: (3)

x1 - a11x1 - a12x2 - a13x3 - a14x4 = y1; или (1-а11)x1 - a12x2 - a13x3 - a14x4 = y1;

x2 - a21x1 - a22x2 - a23x3 - a24x4 = y2; -а21x1 + (1- a22)x2 - a23x3 - a24x4= y2;

x3 - a31x1 - a32x2 - a33x3 - a34x4 = y3; -а31x1 - a32x2 + (1 - a33)x3 - a34x4 = y3;

x4 - a41x1 - a42x2 - a43x3 - a44x4 = y4. -а41x1 -a42x2-a43x3+ (1-a44)x4=y4.

Подставив данные и решив следующую систему из 4-х уравнений с 4-мя неизвестными, получим:

( 1- 0,1)x1 - 0,07x2 - 0,14x3 - 0,01x4 = 3,20;

- 0,24x1 + ( 1- 0,2)x2 - 0,18x3 - 0,06x4 = 15,9;

- 0,15x1 - 0,11x2 + ( 1- 0,1)x3 - 0,20x4 = 11,3;

- 0,02x1 - 0,06x2 - 0,08x3 + ( 1- 0,09)x4 = 5,8.

x1 = 10, x2 = 30, x3 = 25 и x4 = 20 , что соответствует показателям валовой продукции в таблице 1.

Однако существенным недостатком этого метода является то, что при изменении уi (конечной продукции) каждый раз приходится заново решать систему уравнений. В связи с этим на практике расчет валового продукта рекомендуется осуществлять другим способом - на основе матрицы коэффициентов полных затрат.

Представим предыдущую систему уравнений в матричном виде:

Х = аХ + У, (4)

где Х - вектор валовой продукции

У - вектор конечной продукции

а

- матрица коэффициентов прямых затрат

Принимая во внимание, что Х = Е Х, то можно записать ЕХ =аХ + У или после преобразования

Х = ( Е - а )-1 У, (5)

.

(6)

.

(6)

Следовательно, решение системы Х связано с обращением матрицы (Е-а). Обратную матрицу к матрице (Е-а) обозначим через b.

=

=

.

. (7)

(7)

или

в общем виде:

,

(8)

,

(8)

где

– валовой выпуск продукции иbij

– коэффициенты полных затрат, которые

показывают сколько нужно произвести

валового продукта отрасли i на единицу

конечного продукта отрасли j.

– валовой выпуск продукции иbij

– коэффициенты полных затрат, которые

показывают сколько нужно произвести

валового продукта отрасли i на единицу

конечного продукта отрасли j.

Матрицу полных затрат несложно найти с помощью пакета прикладных программ обращения матриц.

Уравнение (7) обеспечивает нахождение валового выпуска продукции каждой отрасли путем простого арифметического расчета. Если же использовать уравнение (2), то необходимо решать каждый раз систему уравнений.

Коэффициенты полных затрат можно определить из следующего соотношения.

.

(9)

.

(9)

Подставив данные, полученные в предыдущей задаче, получим следующее

.

.

С помощью пакета прикладных программ обращения матриц, найдем матрицу полных затрат:

|

b11 = 1, 18620 |

b12 = 0, 13911 |

b13 = 0, 21858 |

b14 = 0, 07024 |

|

b21 = 0, 42159 |

b22 = 1, 34784 |

b23 = 0, 35030 |

b24 = 0, 17049 |

|

b31 = 0, 26640 |

b32 = 0, 21250 |

b33 = 1, 22040 |

b34 = 0, 28515 |

|

b41 = 0, 07728 |

b42 = 0, 11060 |

b43 = 1, 13518 |

b44 = 1, 13675 |

Далее найдем значения валовой продукции для каждой отрасли нефтяной промышленности.

.

.

х1 = 1,18620 3,2 + 0,13911 15,9 + 0,21858 13,7 + 0,07024 14,2 = 10;

х2 = 0,42159 3,2 + 1,34784 15,9 + 0,35030 13,7 + 0,17049 14,2 = 30;

х3 = 0,26640 3,2 + 0,21250 15,9 + 1,22040 13,7 + 0,28515 14,2 = 25;

х4 = 0,07728 3,2 + 0,11060 15,9 + 1,13518 13,7 + 1,13675 14,2 = 20.

Следовательно, модель межотраслевого баланса позволяет решать задачу определения объема и отраслевой структуры валового выпуска продукции как на основе матрицы прямых затрат, так и на основе матрицы полных затрат.

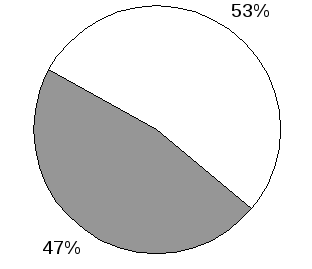

Но самое главное состоит в том, что модели межотраслевого баланса производства и распределения продукции позволяют на основе структуры валовой продукции отрасли судить о структуре инновационных источников экономического развития данной отрасли (рис. 3).

Таким образом, межотраслевые балансы могут служить основой информационного обеспечения для анализа и оптимизации структуры инновационных источников экономического развития нефтяной отрасли.

Если принять во внимание, что оптимальной структурой инновационных источников экономического развития следует считать структуру, сбалансированную по двум указанным выше источникам, то можно сделать вывод, что инновационные источники нефтедобывающей (НД) отрасли носят избыточно-восприимчивый характер, а инновационные источники НП, НХ и другие - избыточно-способный характер.

Рис. 3. Структура инновационных источников развития нефтяной отрасли: нефтедобывающей, нефтеперерабатывающей, нефтехимической и других