Уровень концентрации

|

Показатель |

Концентрация |

||

|

|

низкая |

средняя |

высокая |

|

Индекс Херфиндаля-Хиршмана |

менее 1000 |

1000-2000 |

2000-10000 |

Согласно формуле 1:

NNI=12+0,972+0,922 = 2,7873

Из результата расчета видно, что на рынке низкий уровень концентрации продавцов. Дисперсия определяется как отклонения рыночных долей всех фирм рынка.

На рынке одежды уровень концентрации низкий, основные покупки одежды происходят на рынке, у самых мелких продавцов. В торговых центрах так же большой разброс участников рынка одежды.

Условия входа на рынок

Российский рынок одежды не полностью насыщен и является сейчас малорискованным, что привлекает инвесторов не только из данной отрасли, но и из принципиально других сфер бизнеса. В настоящее время доля отечественных производителей в общем объеме рынка одежды незначительна и составляет около 12,5%.

За период с 2006 по 2010 гг объем продаж одежды в России вырос на 32,5% до 1032,7 млн шт. Импорт одежды в Россию за этот же период увеличился на 54,5%: с 633,8 до 979,1 млн шт.

В ближайшей перспективе тенденция роста продаж одежды сохранится. По оценкам BusinesStat, к 2015 г продажи вырастут до 1290,6 млн шт.

Доступность информации о состоянии рынка

По месту сбора информация делится на внутреннюю и внешнюю. К внутренней относится любая информация, собираемая самой фирмой или по ее заказу; к внешней - информация, собираемая за пределами фирмы, но используемая ею в маркетинговых целях. К внешней относятся:

информация, собираемая и разрабатываемая Российским статистическим агентством и его местными органами, а также другими государственными и общественными организациями, в том числе официальные публикации;

информация, собираемая и разрабатываемая научными учреждениями и учебными заведениями;

информация, публикуемая в СМИ;

информация рекламного и коммерческого характера других фирм, в том числе бюллетени, регистры, справочники и т.п. [2, С.147]

О состоянии рынка одежды много различной информации, Она сильно разрознена. В свободном доступе можно найти небольшие аналитические обзоры по России.

Уровень цен, соотношение спроса и предложения на рынке

При выборе одежды ценовой фактор стоит на первом месте почти у половины россиян - 48% (и по сравнению с 2010 г. его влияние в 2011 г. возросло на 3%, составив 48%). 20% потребителей обращают внимание на комфорт и удобство, 12% - на дизайн одежды.

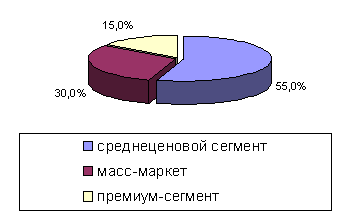

Наиболее активно развиваются сегменты мужской и детской одежды - их прирост превышает 25%. В среднем, каждый мужчина потратил на одежду в 2 раза меньше, чем женщина и в 4 раза меньше, чем было потрачено на каждого подростка. По данным агентства DISCOVERY Research Group, до кризиса на рынке одежды основным был среднеценовой сегмент (55%), в то время как на масс-маркет приходилось 30%, а на премиум-сегмент 15% (рисунок 2). Однако сегодня происходит расширение сегмента масс-маркет за счет бывших потребителей среднеценового сегмента, а потребители премиум-сегмента переходят в среднеценовой. Таким образом, в сегменте Luxury в России, впрочем, как и во всем мире, потребительский спрос снизился в большей степени - закупки коллекций на 2011 год сократятся на 30-40%

Рисунок 2. Структура российского рынка одежды по ценовому принципу источник данных - DISCOVERY Research Group, http://marketing.rbc.ru/research/562949954523217.shtml

В октябре 2011 г. агентство DISCOVERY Research Group завершило исследование российского рынка одежды. Согласно данным исследования, среди мест покупки одежды у покупателей наибольшей популярностью в 2011 году пользовались специализированные магазины и бутики в торговых центрах (68%), за ними с большим отрывом следовали рынки (23%) и сетевые супермаркеты (15%).

Согласно данным Минэкономразвития в структуре российского рынка одежды в 2010 году на российское легальное производство пришлось 21,6%, 78,4% составил импорт, причём лишь половина (41,9%) была ввезена в Россию легально. По стране происхождения приводится следующая статистика: более половины всей легальной импортной одежды, поставляемой на российский рынок, было ввезено из Китая. Более 6% составила доля Турции. Одежда из таких стран Европы как Италия и Германия составила соответственно - 5,7% и 3,9%.

По прогнозам аналитиков, рынок одежды ожидает рост, который при благоприятной конъюнктуре может составить 13%, но в стоимостном выражении рост вряд ли будет выше 10% в год.

До кризиса растущая покупательная способность стимулировала переход с дешевых товаров на более дорогие. Во время кризиса покупатели ушли в масс-маркет. В 2010 году началось восстановление цен и финансового положения потребителей, поэтому в 2012 году ожидается дальнейшее смещение предпочтений потребителей в сторону «среднего» сегмента одежды.