4 Содержание производственно-экономической практики

Отчет состоит из нескольких разделов: введения, основной части и заключения.

Введение должно обобщить собранные материалы и раскрыть основные вопросы и направления, которыми занимался студент на производственно-экономической практике.

Основная часть включает в себя расчеты основных экономических показателей деятельности предприятия.

В заключении приводятся общие выводы и предложения, а также краткое описание проделанной работы и даются рекомендации.

Текст отчета должен быть выполнен с применением печатающих и графических устройств вывода ПК.

Отчет должен быть распечатан на одной стороне листа. Текст должен быть отпечатан через 1,5 интервала. Заголовки в таблицах допускается печатать через один интервал. Шрифт Times New Roman, размер -14. Текст работы должен быть выровнен «по ширине».

Листы отчета должны иметь сквозную нумерацию. Номера страниц проставляются арабскими цифрами в правом нижнем углу без точки. На титульном листе номер страницы не ставится, но включается в общую нумерацию страниц. Листы формата А3 нумеруются как одна страница.

Текст оформляется с соблюдением следующих размеров полей: левое – 25 мм, правое – 10 мм, верхнее – 1,5 мм нижнее – 20 мм.

Абзацы в тексте начинаются отступом, равным 12,7 мм.

Опечатки, описки и графические неточности допускается исправлять закрашиванием белой краской с нанесением затем исправленного текста.

В тексте отчета применяются, как правило, арабские цифры. Римские цифры следует применять только для обозначения кварталов, года, полугодия, валентности химических элементов, сорта.

В тексте отчета обозначения единиц физических величин и счета применяются только при числовых значениях, например, 50 кг, 100 км, 20 шт., от 20 до 100 кг.

Если в тексте приводится ряд числовых значений, выраженных в одной и той же единице физической величины, то ее необходимо указывать только после последнего значения, например, 2,00; 1,75, 1,50 м.

Не допускается отделять единицу физической величины от числового значения (переносить их на разные строки или страницы).

В тексте, за исключением формул, таблиц и рисунков, не допускается:

применять математический знак минус (-) перед отрицательными значениями величин (следует писать слово «минус»);

применять знак «Ø» для обозначения диаметра (следует писать слово «диаметр»)

Текст основной части отчета рекомендуется разделять на разделы и подразделы.

Разделы должны иметь порядковые номера в пределах основной части отчета, обозначенные арабскими цифрами без точки и записанные с абзацного отступа.

Номер подраздела состоит из номеров раздела и подраздела, разделенных точкой. В конце номера подраздела точка не ставится. Разделы, как и подразделы, могут состоять из одного или нескольких пунктов Номер пункта должен состоять из номеров подраздела и пункта, разделенных точкой или из номеров раздела и пункта (если текст не имеет подразделов) также разделенных точкой. В конце номера пункта точка не ставится.

Пример:

2 Информация о предприятии

2.1 Характеристика предприятия

2 .1.1

.1.1

2.1.2 Нумерация пунктов первого подраздела, второго раздела

2.1.3

3 Экономические показатели деятельности

предприятия

Экономические показатели деятельности

предприятия

3.1

3.2 Нумерация пунктов третьего раздела

3.3

Если текст отчета подразделяется только на пункты, они нумеруются порядковыми номерами в пределах текста.

Пункты, при необходимости, могут быть разбиты на подпункты, например 3.2.2.1,4.1.2.1, 5.2.1.3 и т.д.

Внутри пунктов или подпунктов могут быть приведены перечисления. Перед каждой позицией перечисления следует ставить дефис или строчную букву, после которой ставится скобка.

Для дальнейшей детализации перечислений необходимо использовать арабские цифры со скобкой и писать с абзацного отступа.

Пример:

а) _______________

б) _______________

1)________

2) ________

в) ______________

Каждый пункт, подпункт и перечисления записываются с абзацного отступа.

Разделы, подразделы отчета должны иметь заголовки. Заголовки следует писать с прописной буквы без точки в конце, не подчеркивая. Переносы слов в заголовках не допускаются. Если заголовок состоит из двух предложений, их разделяют точкой.

Расстояние между заголовком и текстом равно двум полуторным интервалам. Расстояние между заголовками раздела и подраздела – 1 полуторный интервал.

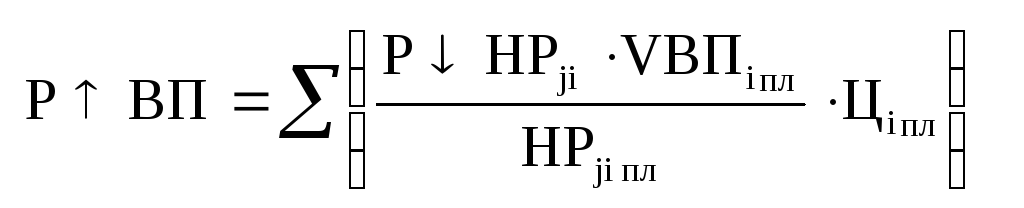

Формулы и уравнения следует выделять из текста, в отдельную строку и располагать по центру страницы. Пояснения символов и числовых коэффициентов, входящих в формулу, должны быть приведены непосредственно под формулой. Пояснения каждого символа следует давать с новой строки в той последовательности, в которой символы приведены в формуле. Первая строка пояснения должна начинаться со слова «где» без двоеточия.

Пример:

![]() ,

(1)

,

(1)

где Ф - фондоотдача, руб. / руб.;

ВП (ТП, РП) – соответственно валовая, товарная, реализованная продукция, руб.;

ОПФ с.г. – среднегодовая стоимость основных фондов, руб.

Формулы, следующие одна за другой и не разделенные текстом, разделяются запятой.

Переносить формулы на следующую строку допускается только на знаках выполняемых операций, причем знак в начале следующей строки повторяют.

При переносе формулы на знаке умножения применяют знак «X».

Формулы нумеруются сквозной нумерацией арабскими цифрами, которые записывают на уровне формулы справа в круглых скобках. Одну формулу обозначают – (1).

Ссылки в тексте на порядковые номера формул дают в скобках, например, в формуле (1).

Если формула находится в приложении, то она нумеруется отдельной нумерацией арабскими цифрами в пределах каждого приложения с добавлением перед каждой цифрой обозначения приложения, например формула (В.1).

Допускается нумерация формулы в пределах раздела. В этом случае номер формулы состоит из номера раздела и порядкового номера формулы, разделенных точкой, например (3.1).

Иллюстрации (рисунки, схемы, диаграммы, чертежи и т.п.) располагаются как по тексту документа, так и в конце его.

Иллюстрации должны располагаться непосредственно после текста, в котором они упоминаются, или на следующей странице, а при необходимости – в приложении.

Иллюстрации, за исключением иллюстраций приложений, следует нумеровать арабскими цифрами сквозной нумерацией. Если рисунок один, то он обозначается «Рисунок 1».

Иллюстрации должны иметь наименование и при необходимости могут иметь пояснительные данные (подрисуночный текст). Слово «Рисунок» и наименование располагают следующим образом:

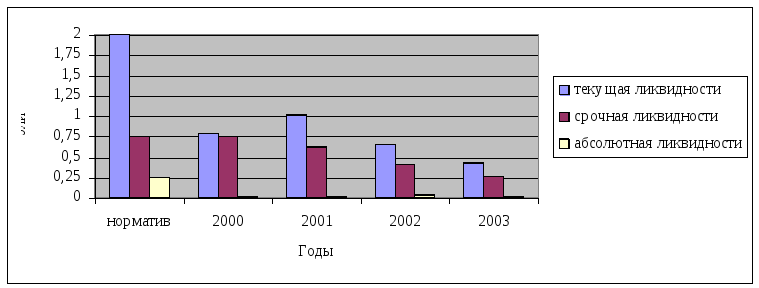

Рисунок 1 – Показатели ликвидности

Иллюстрации каждого приложения обозначают отдельной нумерацией арабскими цифрами с добавлением перед цифрой обозначения приложения, например – Рисунок A4.

Допускается нумеровать иллюстрации в пределах раздела. В этом случае номер иллюстрации состоит из номера раздела и порядкового номера иллюстрации (рисунка), разделенных точкой. Например – Рисунок 2.1 или Рисунок В.1.2, если она приведена в приложении.

При ссылках на иллюстрации следует писать « в соответствии с рисунком 3» при сквозной нумерации и «в соответствии с рисунком 1.2» при нумерации в пределах раздела.

Таблицы применяют для лучшей наглядности и удобства сравнения показателей. Название следует помещать над таблицей.

При переносе части таблицы на ту же или другие страницы название помещают только над первой частью таблицы.

Пример:

Таблица 1 – Износ ОПФ предприятия

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

|

Строки

| |

|

|

|

|

| |||

|

Боковик |

Графы |

|

| |||

Заголовки

граф

Заголовки

граф Подзаголовки

граф

Подзаголовки

граф

Таблицы, за исключением таблиц приложений, следует нумеровать арабскими цифрами сквозной нумерацией.

Таблицы каждого приложения обозначаются отдельной нумерацией арабскими цифрами с добавлением перед цифрой обозначения приложения. Если в документе одна таблица, она должна быть обозначена «Таблица 1» или «Таблица А.1», если она приведена в приложении А.

Допускается нумеровать таблицы в пределах раздела. В этом случае номер таблицы состоит из номера раздела и порядкового номера таблицы, разделенных точкой.

На все таблицы документа должны быть приведены ссылки, в тексте документа, при ссылке следует писать слово «таблица» с указанием ее номера.

Заголовки граф и строк таблицы следует писать с прописной буквы, а подзаголовки граф – со строчной, если они составляют одно предложение с заголовком, или с прописной буквы, если они имеют самостоятельное значение.

В конце заголовков и подзаголовков таблиц точки не ставятся. Заголовки и подзаголовки граф указываются в единственном числе.

Таблицы слева, справа и снизу, как правило, ограничиваются линиями.

Разделять заголовки и подзаголовки боковика и граф диагональными линиями не допускается.

Таблица помещается под текстом, в котором впервые дана ссылка на нее, или на следующей странице, а, при необходимости, в приложении к записке.

Слово «Таблица» указывается один раз слева над первой частью таблицы, над другими частями пишется «Продолжение таблицы» с указанием номера таблицы.

Если в конце страницы таблица прерывается, и ее продолжение переносится на следующую страницу, то в первой части таблицы нижняя горизонтальная линия, ограничивающая таблицу, не проводится.

Графу «Номер по порядку» (№ п/п) в таблицу включать не допускается.

Заменять кавычками повторяющиеся в таблице цифры, математические знаки, знаки процента и номера, обозначение марок материалов и типоразмеров изделий, обозначения нормативных документов не допускается.

При отсутствии отдельных данных в таблице следует ставить прочерк (тире).

Ссылки на использованную литературу даются по тексту в квадратных [ ] скобках, внутри которых ставится номер по «Списку использованной литературы», приводимой в отчете.

При ссылках на текст выполняемой работы указываются номера разделов, подразделов, пунктов. При ссылках следует писать «…соответствии с разделом 3», «…согласно 2.1», «…по 3.1.2.» и т.д.

При ссылках на структурную часть текста, следует указывать наименование этой части полностью, например, «…как следует из раздела 2».

Материал, дополняющий текст отчета, допускается помещать в приложениях.

В тексте пояснительной записки на все приложения должны быть даны ссылки. Приложения располагают в порядке ссылок на них в тексте.

Каждое приложение следует начинать с новой страницы с указанием наверху посередине страницы слова «Приложение» и его обозначения.

Приложение должно иметь заголовок, который записывается симметрично относительно текста с прописной буквы отдельной строкой.

Приложения обозначаются заглавными буквами русского алфавита, начиная с А, за исключением букв Е, 3, Й, О, Ч, Ь, Ы, Ъ.

После слова «Приложение» следует буква, обозначающая его последовательность. Если одно приложение, оно обозначается «Приложение А».

Текст каждого приложения может быть разделен на разделы, подразделы, пункты, подпункты, которые нумеруют в пределах каждого приложения. Перед номером ставится обозначение этого приложения, например, «Приложение А 1», «Приложение А 2» и т.д.

Приложения должны иметь общую сквозную нумерацию страниц и перечислены в содержании пояснительной записки с указанием их обозначений, номеров и заголовков.

Содержание основной части отчета по производственно-экономической практике

Задачей анализа является:

объективная оценка работы предприятия и правильная диагностика его состояния с целью выявления основных правильных решений на перспективу:

изучения тенденций экономических явлений и процессов в конкретных условиях предприятия;

контроля за эффективным исполнением экономического потенциала предприятия;

изучения влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности;

поиска резервов повышения эффективности производства;

оценки резервов деятельности предприятии по исполнению имеющихся возможностей и диагностики его положения на рынке.

Характеристика объекта анализа

Объектом анализа в дипломной работе является конкретное предприятие соответствующей отрасли химической промышленности или машиностроения . Характеристика предприятия должна включать указание его местоположения, краткую историческую справку, общую информацию о его деятельности и экономическом положении за период последних 3-5 лет.

2. Анализ производства и реализации продукции

Основные задачи раздела:

оценка степени выполнения плана и динамики производства и реализации продукции;

определение влияния факторов на изменение величины этих показателей;

выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции.

Объектами данного анализа являются:

объем производства и реализации продукции в целом и по ассортименту;

резервы роста объемов производства и реализации продукции;

структура производства и реализации продукции.

Источниками информации для анализа производства и реализации продукции служат: Форма №1-п (годовая) «Отчет по продукции»; Форма №2 «Отчет о прибылях и убытках»; Ведомость №16 «Движение готовых изделий, их отгрузка и реализация».

Натуральные показатели объемов производства и реализации продукции используются при их анализе по отдельным видам и группам однородной продукции.

Обобщающие показатели объема производства и реализации продукции получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Содержание анализа производства и реализации продукции:

анализ динамики объемов и реализации продукции (работ, услуг);

анализ состава и структуры продукции (работ, услуг);

выявление и оценка резервов роста объема производства и реализации продукции.

Анализ динамики объемов производства и реализации продукции

Данные об объемах производства и реализации продукции и их изменениях приводятся в таблице 1.

Таблица 1.

Динамика объемов производства и реализации продукции (работ, услуг)

|

Наименование продукции (работ, услуг) |

значение показателей по периодам |

горизонтальный анализ |

трендовый анализ | ||||||||||

|

изменения, в % |

изменения, в % | ||||||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

|

|

|

|

|

|

|

| |

Товарная Реализованная

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

По приведенным расчетам в таблице 1 необходим комментарий, и необходимо выявить причины отклонений показателей.

Анализ состава и структуры продукции (работ, услуг)

Данные о составе и структуре продукции приводятся в таблице 2.

Таблица 2.

Динамика состава и структуры продукции (работ, услуг), тыс. руб.

|

Наименование продукции (работ, услуг) |

Вертикальный анализ | |||||||||

|

ххх1 |

хх2 |

хх3 |

хх4 |

хх5 | ||||||

|

кол-во, ед. |

уд. вес |

кол-во, ед. |

уд. вес |

кол-во, ед. |

уд. вес |

кол-во, ед. |

уд. вес |

кол-во, ед. |

уд. вес | |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

100 |

|

100 |

|

100 |

|

100 |

|

100 |

По приведенным расчетам в таблице 3 необходим комментарий, и необходимо выявить причины отклонений показателей.

Выявление и оценка резервов роста объемов производства и реализации продукции

Сводная характеристика выявленных резервов приводится в таблице 3.

Таблица 3.

Сводная характеристика выявленных резервов

|

Вид выявленного резерва |

Величина , руб. |

|

1. 2. 3. |

|

По результатам расчетов, приведенных в таблице 3, необходим комментарий и необходимо выявить причины отклонений показателей.

Таблица 4.

Основные формулы для расчета показателей данного раздела анализа

|

Наименование показателя |

Формулы для расчета |

Обозначение показателей |

|

ТП (товарная продукция) |

|

|

|

РП (реализованная продукция) |

РП=ТП ± ∆О* |

∆О - изменение остатков отгруженной продукции на начало и конец года |

Выявление и оценка резервов объема производства и реализации продукции представлены в таблице 4.

Таблица 5.

Определение величины резервов увеличения объемов производства и реализации продукции

|

Вид резерва |

Формулы для определения величины резерва |

Наименование показателей |

|

Улучшение использования трудовых ресурсов | ||

|

Создание дополнительных рабочих мест

Сокращение потерь рабочего времени

Повышение уровня производительности труда |

|

|

|

Улучшение использования основных производственных фондов | ||

|

Приобретение дополнительного количества машин Более полное использование фонда рабочего времени оборудования Повышение интенсивности использования машин и оборудования |

|

|

|

Улучшение использования сырья и материалов | ||

|

Увеличение

выпуска продукции ( сырья и материалов |

|

|

|

Увеличение

выпуска продукции ( |

|

|

|

Увеличение

выпуска продукции ( |

|

|

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции.

Выводы по разделу

3. Анализ использования основных производственных фондов (ОПФ) предприятия

Задачами данного анализа являются:

определение обеспеченности предприятия основными средствами и эффективности их использования;

изучение степени использования производственной мощности предприятия и оборудования;

выявление резервов повышения эффективности использования основных средств.

Объектами данного анализа являются:

основные производственные фонды (стоимостная и возрастная оценка);

структура основных производственных фондов;

резервы увеличения выпуска продукции, фондоотдачи и фондорентабельности.

Источниками информации данного анализа являются:

Форма №1 «приложение к балансу предприятия»,

Форма №5 «Баланс предприятия»,

Форма №11 «Отчет о наличии и движении основных средств»,

Форма БМ «Баланс производственной мощности предприятия»,

данные о переоценке основных средств.

Содержание анализа использования основных производственных фондов:

анализ динамики, состава и структуры ОПФ;

анализ движения ОПФ;

анализ эффективности использования ОПФ;

выявление резервов увеличения продукции, фондоотдачи и фондорентабельности.

Анализ динамики, состава и структуры ОПФ

Данные о составе ОПФ приведены в таблице 6.

Таблица 6.

Динамика состава ОПФ

|

Перечень состава ОПФ |

стоимостная оценка |

горизонтальный анализ |

трендовый анализ | ||||||||||

|

изменения, в % |

изменения, в % | ||||||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

|

|

|

|

|

|

|

| |

в том числе:

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

Данные о структуре ОПФ приведены в таблице 7.

Таблица 7.

Динамика труктуры ОПФ

|

Перечень состава ОПФ |

Вертикальный анализ | |||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 | ||||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % | |

Итого |

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

100 |

|

100 |

|

100 |

|

100 |

|

100 |

По приведенным расчетам в таблице 7 необходим комментарий, и необходимо выявить причины отклонений показателей.

Таблица 8.

Возрастная структура ОПФ

|

Структура ОПФ |

ххх1 |

ххх2 |

ххх3 |

ххх4…. |

ххх5 | |||||

|

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% | |

|

ОПФ, всего в т.ч. возраста эксплуатации: до 5 лет 5 – 10 лет 10 – 20 лет более 20 лет |

|

100 |

|

100 |

|

100 |

|

100 |

|

100 |

По приведенным расчетам в таблице 8 необходим комментарий, и необходимо выявить причины отклонений показателей.

Анализ движения ОПФ

Движение ОПФ отражено в таблице 9.

На основании данных таблицы 8 рассчитываются показатели движения ОПФ.

Таблица 9.

Динамика движения ОПФ, тыс. руб.

|

Годы |

на начало года |

поступило |

выбыло |

на конец года |

|

ххх1 ххх2 ххх3 ххх4 ххх5 |

|

|

|

|

|

Среднегодовая стоимость = | ||||

По приведенным расчетам в таблице 9 необходим комментарий, и необходимо выявить причины отклонений показателей.

Таблица 10.

Показатели движения основных фондов

|

Наименование показателей |

ххх1 год |

ххх2 год |

ххх3 год |

ххх4 год |

ххх5 год |

|

Коэффициент обновления Коэффициент выбытия Коэффициент прироста Коэффициент износа Коэффициент годности |

|

|

|

|

|

По приведенным расчетам в таблице 10 необходим комментарий, и необходимо выявить причины отклонений показателей.

Анализ эффективности использования ОПФ

Расчет показателей эффективности использования ОПФ приведен в таблице 11.

Таблица 11.

Динамика показателей эффективности использования ОПФ

|

Наименование показателей |

ххх1 год |

ххх2 год |

ххх3 год |

ххх4 год |

ххх5 год |

|

Товарная продукция, тыс. руб. Прибыль от реализации продукции (раб от, услуг), тыс. руб. Среднегодовая стоимость ОПФ, тыс. руб., в том числе активной части. Численность работающих, чел. Фондоотдача, руб./руб. Фондоемкость, руб./руб. Фондорентабельность, % Фондовооруженность, руб./чел. |

|

|

|

|

|

По приведенным расчетам в таблице 11 необходим комментарий, и необходимо выявить причины отклонений показателей.

Выявление резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности

Таблица 12.

Сводная характеристика выявления резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности

|

Вид выявленного резерва |

Величина , руб. |

|

1. 2. 3. |

|

Основные формулы для расчета показателей данного раздела анализа

|

Наименование показателя |

Формулы для расчета |

Обозначение показателей, тыс. руб. |

|

Коэффициент обновления (Кобн) |

|

ОПФ вв.- стоимость поступивших основных средств за год. ОПФ к.г. - стоимость основных средств на конец года. |

|

Срок обновления (Тобн) |

|

ОПФ н.г.- стоимость основных средств на начало года. |

|

Коэффициент выбытия (Кв)

|

|

ОПФ выб.- стоимость выбывших основных средств |

|

Коэффициент прироста (Кпр)

|

|

ОПФ вв.- ОПФ выб.- сумма прироста основных средств. |

|

Коэффициент износа (Кизн) |

|

И – сумма износа основных средств. ОПФп- первоначальная стоимость основных средств на соответствующую дату. |

|

Коэффициент технической годности (Кг)

|

|

ОПФост.- остаточная стоимость основных средств. |

|

Фондоотдача

|

|

ТП – товарная продукция. |

|

Фондоемкость |

|

|

|

Фондорентабельность

|

|

П – прибыль от реализации продукции. |

|

Фондовооруженность |

|

Ч – численность рабочих. |

Резервы увеличения выпуска продукции за счет улучшения использования ОПФ приведены в таблице 13.

Таблица 13.

Определение резервов увеличения выпуска продукции, фондоотдачи и

фондорентабельности

|

Назначение |

Вид резерва |

Формулы для определения величины резерва |

Наименование показателей |

|

Увеличение выпуска продукции

|

Ввод в действие нового оборудования

Сокращение целодневных простоев оборудования

Сокращение внутрисменных простоев оборудования

Повышение коэффициента сменности работы оборудования

Повышение среднечасовой выработки оборудования

|

|

|

|

Повышение фондоотдачи |

|

|

|

|

Повышение фондорентабельности |

|

|

|

Выводы по разделу

4. Анализ использования трудовых ресурсов

Основными задачами данного раздела является:

изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами;

определение и изучение показателей текучести кадров;

выявление резервов использования трудовых ресурсов

Объектами анализа являются:

численность промышленно – производственного персонала;

производительность труда работников предприятия;

резервы роста производительности труда.

Источниками информации данного анализа являются: план экономического и социального развития предприятия (план по труду), форма № 1-Т «Сведения о численности и заработной плате работников по видам деятельности», форма № П-4 «Сведения и численности, заработной плате и движении работников», отчет о движении рабочей силы, данные табельного учета и отдела кадров.

Содержание анализа:

анализ динамики численности работников;

анализ использования трудовых ресурсов;

анализ производительности труда;

анализ фонда заработной платы;

анализ эффективности использования трудовых ресурсов.

Анализ динамики численности работников

Информация о численности работников приведена в таблице 14.

Таблица 14.

Динамика численности работников

|

Перечень состава ОПФ |

значение показателя численности, чел. |

горизонтальный анализ |

трендовый анализ | ||||||||||

|

изменения, в % |

изменения, в % | ||||||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

|

|

|

|

|

|

|

| |

|

Численность ППП всего, в т.ч.: - основные рабочие; - вспомогательные рабочие; - руководители; - специалисты; - служащие; - МОП. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 15.

Динамика структуры численности работников

|

|

Вертикальный анализ | |||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4…. |

ххх5 | ||||||

|

|

уд. вес, % |

|

уд. вес, % |

|

уд. вес, % |

|

уд. вес, % |

|

уд. вес, % | |

|

Основные рабочие. Вспомогательные рабочие Руководители Специалисты. Служащие. МОП. |

|

|

|

|

|

|

|

|

|

|

|

Численность ППП всего |

|

100 |

|

100 |

|

100 |

|

100 |

|

100 |

По приведенным расчетам в таблице 16 необходим комментарий, и необходимо выявить причины отклонений показателей.

Таблица 16.

Движение рабочей силы

|

|

значение показателей по годам | ||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 | |

|

Коэффициент оборота по приему. Коэффициент оборота по выбытию. Коэффициент текучести кадров. Коэффициент постоянства состава. |

|

|

|

|

|

Анализ использования трудовых ресурсов

Использование трудовых ресурсов предприятия отражено в таблице 17.

Таблица 17.

Использование трудовых ресурсов предприятия

|

Наименование показателя |

значение показателей по годам | ||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 | |

дней часов

|

|

|

|

|

|

По приведенным расчетам в таблице 17 необходим комментарий, и необходимо выявить причины отклонений показателей.

Анализ производительности труда

Результаты анализа производительности труда работников приведены в таблице 18.

Таблица 18.

Анализ производительности труда

|

Наименование показателя |

значение показателей по годам | ||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 | |

в т. ч. рабочих.

одного работающего, одного рабочего. |

|

|

|

|

|

По приведенным расчетам в таблице 18 необходим комментарий, и необходимо выявить причины отклонений показателей.

Таблица 19.

Динамика производительности труда

|

Наименование показателя |

значение показателей по годам |

горизонтальный анализ |

трендовый анализ | ||||||||||

|

изменения, в % |

изменения, в % | ||||||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

|

|

|

|

|

|

|

| |

|

1. Среднегодовая выработка на одного работающего |

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ фонда зарплаты работников

Агергированный анализ фонда заработной платы (ФЗП) проводится в таблице 20.

Таблица 20.

Анализ фонда заработной платы

|

Наименование показателя |

значение показателя | ||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 | |

|

Общий ФЗП всех работающих; Среднесписочная численность всех работающих. Среднегодовая зарплата одного работающего. |

|

|

|

|

|

По приведенным расчетам в таблице 20 необходим комментарий, и необходимо выявить причины отклонений показателей.

Таблица 21.

Динамика среднегодовой зарплаты одного работающего

|

Наименование показателя |

значение показателей по годам |

горизонтальный анализ |

трендовый анализ | ||||||||||

|

изменения, в % |

изменения, в % | ||||||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

|

|

|

|

|

|

|

| |

|

1. Среднегодовая зарплата на одного работающего |

|

|

|

|

|

|

|

|

|

|

|

|

|

По приведенным расчетам в таблице 21 необходим комментарий, и необходимо выявить причины отклонений показателей.

Анализ эффективности использования трудовых ресурсов

Основные показатели эффективности использования трудовых ресурсов приведены в таблице 22.

Таблица 22.

Анализ фонда заработной платы

|

Наименование показателя |

значение показателя | ||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 | |

|

Среднесписочная численность работающих. Производительность труда одного работающего. Среднегодовая зарплата одного работающего. |

|

|

|

|

|

По приведенным расчетам в таблице 22 необходим комментарий, и необходимо выявить причины отклонений показателей.

Основные формулы для расчета показателей данного раздела

|

Показатели рентабельности |

Формулы расчета |

|

Коэффициент оборота по приему. |

|

|

Коэффициент оборота по выбытию. |

|

|

Коэффициент текучести кадров. |

|

|

Коэффициент постоянства состава. |

|

Таблица 23.

Расчет резервов увеличения выпуска продукции и снижения затрат за счет улучшения использования трудовых ресурсов

|

Наименование резерва |

Формула расчета |

Наименование показателя |

|

Резерв

увеличения выпуска продукции ( |

|

|

|

Резерв

увеличения среднечасовой выработки

( |

|

|

|

Экономия

затрат по оплате труда(

|

|

|

Выводы по разделу

5.Анализ себестоимости продукции (работ, услуг)

Основными задачами данного раздела является:

определение структуры и динамики себестоимости продукции;

определение затрат на рубль товарной продукции, их динамика;

изучение динамики отдельных статей расходов;

выявление резервов снижения себестоимости продукции.

Объектами анализа являются:

затраты на производство и реализацию продукции, их структура, состав, резервы снижения себестоимости продукции.

Источниками информации для анализа себестоимости продукции служат данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции.

Содержание анализа себестоимости продукции:

анализ динамики и структуры затрат на производство продукции;

анализ динамики себестоимости продукции в калькуляционном разрезе;

анализ динамики затрат на рубль товарной продукции;

выявление резервов снижения себестоимости продукции.

Анализ динамики и структуры затрат на производство продукции

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов. Перечень экономических элементов затрат и калькуляционных статей расходов приведен в таблице 24.

Таблица 24.

Перечень экономических элементов затрат и калькуляционных статей расходов

|

Экономические элементы затрат |

Калькуляционные статьи расходов

|

|

материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.); затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств; прочие затраты (арендная плата, обязательные страховые платежи проценты по кредитам банка, налоги, включаемые в себестоимость продукции, |

сырье и материалы; покупные изделия и полуфабрикаты; возвратные отходы (вычитаются); топливо и энергия на технологические цели; основная и дополнительная зарплата производственных работников*; отчисления на социальные нужды; расходы на содержание и эксплуатацию машин и оборудования *; общепроизводственные расходы, в т.ч. расходы на содержа- ние, эксплуатацию и ремонт оборудования и транспортных средств; итого цеховая себестоимость; общехозяйственные расходы; потери от брака; прочие производственные расходы *; итого производственная себестоимость; |

|

отчисления во внебюджетные фонды, износ нематериальных активов и др.); итого затрат. |

коммерческие расходы; итого полная себестоимость.

|

* - уточнить в соответствии с отраслевой инструкцией калькулирования затрат

Данные об изменении затрат себестоимости продукции приведены в таблице 25.

Таблица 25.

Динамика состава и структуры затрат на производство продукции

|

Элемент затрат |

стоимостная оценка, тыс. руб. |

горизонтальный анализ |

трендовый анализ | ||||||||||

|

изменения, в % |

изменения, в % | ||||||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

|

|

|

|

|

|

|

| |

|

Материальные затраты, в т.ч. сырье и материалы топливо электроэнергия и т.д. Оплата труда Отчисления на социальные нужды Амортизация Прочие затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Полная себестоимость, в т.ч. |

∑ |

∑ |

∑ |

∑ |

∑ |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

переменные затраты постоянные затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

По приведенным расчетам в таблице 25 необходим комментарий, и необходимо выявить причины отклонений показателей.

Данные о структуре затрат на производство продукции приведены в таблице 26.

Структура затрат на производство продукции

Таблица 26.

|

Элемент затрат |

Вертикальный анализ | |||||||||

|

ххх1 |

хх2 |

хх3 |

хх4 |

хх5 | ||||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % | |

|

Материальные затраты, в т.ч. сырье и материалы топливо электроэнергия и т.д. Оплата труда Отчисления на социальные нужды Амортизация Прочие затраты |

|

|

|

|

|

|

|

|

|

|

|

Полная себестоимость, в т.ч. |

|

|

|

|

|

|

|

|

|

|

|

переменные затраты постоянные затраты |

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

100 |

|

100 |

|

100 |

|

100 |

|

100 |

По приведенным расчетам в таблице 26 необходим комментарий, и необходимо выявить причины отклонений показателей.

Анализ динамики себестоимости продукции в калькуляционном разрезе

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям в целом и по статьям затрат, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов.

Анализ себестоимости в калькуляционном разрезе приводится в таблице 27.

Таблица 27.

Динамика себестоимости в калькуляционном разрезе

|

Наименование калькуляционных статей |

Вертикальный анализ | |||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4…. |

ххх5 | ||||||

|

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% | |

|

сырье и материалы; покупные изделия и полуфабрикаты; возвратные отходы (вычитаются); топливо и энергия на технологические цели; основная и дополнительная зарплата производственных работников; отчисления на социальные нужды производственных рабочих; расходы на содержание, эксплуатацию и ремонт оборудования и транспортных средств; общепроизводственные расходы; итого цеховая себестоимость; общехозяйственные расходы; потери от брака; итого производственная себестоимость; прочие производственные расходы; коммерческие расходы; итого полная себестоимость.

|

|

|

|

|

|

|

|

|

|

|

|

Полная себестоимость, в т.ч. |

∑ |

100 |

∑ |

100 |

∑ |

100 |

∑ |

100 |

∑ |

100 |

По приведенным расчетам в таблице 27 необходим комментарий, и необходимо выявить причины отклонений показателей.

Анализ динамики затрат на рубль товарной продукции

Затраты на рубль произведенной продукции – это показатель, который, во-первых, является универсальным и характеризует уровень себестоимости продукции в целом по предприятию и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью.

Расчеты затрат на рубль произведенной продукции приводятся в таблице 28.

Таблица 28.

|

Наименование показателя |

стоимостная оценка, тыс. руб. |

горизонтальный анализ |

трендовый анализ | ||||||||||

|

изменения, в % |

изменения, в % | ||||||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

|

|

|

|

|

|

|

| |

|

Товарная продукция, тыс. руб. Полная себестоимость товарной продукции, тыс. руб. Затраты на 1 рубль товарной продукции, рубль

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По приведенным расчетам в таблице 28 необходим комментарий, и необходимо выявить причины отклонений показателей.

Выявление резервов снижения себестоимости продукции

Таблица 29.

Сводная таблица выявления резервов снижения себестоимости продукции

|

Вид выявленного резерва |

Величина, руб. |

|

1. 2. 3. |

|

После каждой таблицы производится анализ приведенных в ней исходных и расчетных данных, а также их изменений.

Основные формулы расчета показателей данного раздела анализа приводятся в таблице 30.

Таблица 30.

Расчет резервов снижения себестоимости продукции

|

Наименование резерва |

Формула расчета |

Наименование показателя |

|

Затраты на рубль товарной продукции |

|

Згод- затраты на производство годового выпуска продукции, тыс. руб. ТП – товарная продукция. |

|

Увеличение выпуска продукции за счет более полного использования производственной мощности

|

|

См. таблицу 4. |

|

Экономия

затрат по оплате труда(

|

|

|

|

Резерв

снижения материальных затрат ( |

|

|

|

Резерв

сокращения расходов на содержание

основных средств за счет реализации,

передачи в долгосрочную аренду,

консервации и списания ненужных,

лишних, неиспользуемых зданий, машин,

оборудования ( |

|

|

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Аналогичные расчеты проводятся по каждому виду продукции, а при необходимости и по каждому инновационному мероприятию, что позволяет полнее оценить их эффективность.

Выводы по разделу

6. Анализ прибыли и рентабельности производства

Основными задачами данного анализа является:

изучение прибыли и рентабельности производства;

изучение состава и структуры прибыли;

оценка различных видов рентабельности

выявление резервов увеличения прибыли и рентабельности.

Объектами анализа являются:

прибыль от основной деятельности;

прибыль от других видов деятельности;

резервы увеличения прибыли и рентабельности.

Источниками информации для анализа являются: Форма №2 «Отчет о прибылях и убытках», Форма №3 «Отчет о движении капитала», Форма №5 «Приложение к балансу».

Содержание анализа прибыли и рентабельности:

анализ динамики прибыли (убытков) предприятия;

анализ динамики структуры прибыли (убытков) предприятия;

анализ динамики рентабельности;

выявление резервов увеличения прибыли и рентабельности.

Анализ динамики прибыли (убытков) предприятия

Изучение формирования прибыли, ее составляющих, а также их динамики осуществляется на основании таблицы 31.

Таблица 31.

Динамика прибыли (убытков) предприятия

|

Наименование показателя |

стоимостная оценка, тыс. руб. |

горизонтальный анализ |

трендовый анализ | ||||||||||

|

изменения, в % |

изменения, в % | ||||||||||||

|

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 |

|

|

|

|

|

|

|

| |

|

Выручка от продажи товаров (работ, услуг) Себестоимость проданных товаров (работ, услуг) Валовая прибыль; Коммерческие расходы; Управленческие расходы; Прибыль (убыток от продаж); Проценты к получению: Проценты к уплате; Доходы от участия в других организациях; Прочие операционные доходы; Прочие операционные расходы; Внереализационные доходы; Внереализационные расходы; Прибыль (убыток до налогообложения); Текущий налог на прибыль; Чистая прибыль (убыток) отчетного периода; Нераспределенная прибыль. |

|

|

|

|

|

|

|

|

|

|

|

|

|

По приведенным расчетам в таблице 31 необходим комментарий, и необходимо выявить причины отклонений показателей.

Анализ динамики структуры прибыли (убытков) предприятия

Данные о динамике структуры формирования прибыли предприятия приведены в таблице 32.

Таблица 32

Структура формирования прибыли (убытков) предприятия

|

Наименование показателя |

Вертикальный анализ | |||||||||

|

ххх1 |

хх2 |

хх3 |

хх4 |

хх5 | ||||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % | |

|

Выручка от реализации продукции; Себестоимость реализованной продукции; Прибыль от реализации продукции; Операционные доходы; Операционные расходы; Прибыль от финансово –хозяйственной деятельности; Внереализационные доходы; Внереализационные расходы; Прибыль до налогообложения; Налог на прибыль; Нераспределенная прибыль. |

|

100 |

|

100 |

|

100 |

|

100 |

|

100 |

По приведенным расчетам в таблице 32 необходим комментарий, и необходимо выявить причины отклонений показателей.

Анализ динамики рентабельности

Показатели рентабельности и их динамика приведены в таблице 33.

Таблица 33.

Динамика показателей рентабельности

|

Показатели рентабельности |

ххх1 |

ххх2 |

ххх3 |

ххх4 |

ххх5 | |||||

|

Рентабельность отдельных видов продукции, % Рентабельность продаж (оборота), % Рентабельность активов, % Рентабельность собственного капитала, % |

|

|

|

|

|

|

|

|

|

|

По приведенным расчетам в таблице 33 необходим комментарий, и необходимо выявить причины отклонений показателей.

Выявление резервов увеличения прибыли и рентабельности

Таблица 34.

Сводная таблица выявления резервов увеличения прибыли и рентабельности

|

Вид выявленного резерва |

Величина, руб. |

|

1. 2. 3. |

|

В основе определения коэффициентов рентабельности лежит отношение прибыли или к затраченным средствам, или к выручке от реализации, или к активам предприятия.

Показатели рентабельности и их расчет приведены в таблице 35.

Таблица 35.

Определение показателей рентабельности

|

Показатели рентабельности |

Формулы расчета |

|

Рентабельность отдельных видов продукции, % |

|

|

Рентабельность продаж (оборота), % |

|

|

Рентабельность активов, % |

|

|

Рентабельность собственного капитала, % |

|

Резервы увеличения суммы прибыли и рентабельности приводится в таблице 36.

Таблица 36.

Определение резервов увеличения суммы прибыли и рентабельности

|

Вид резерва |

Формулы расчета |

Наименование показателей |

|

Увеличение

прибыли за счет увеличения объема

реализации продукции |

|

|

|

Увеличение

прибыли за счет снижения себестоимости

товарной продукции, услуг |

|

|

|

Увеличение

прибыли за счет улучшения качества

продукции |

|

|

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от ее реализации и снижение себестоимости.

Выводы по разделу