Содержание

Введение…………………………………………………………………………..3

ЗАКЛЮЧЕНИЕ 58

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 61

ВВЕДЕНИЕ

Данный отчет по производственной практике преследует последовательное изучение анализа банковской деятельности и регулирования обслуживания физических лиц на примере ОАО «Мособлбанк «Новоюжный»»

В процессе работы проанализировать основные финансовые показатели, активную и пассивную часть баланса, в целом эффективность работы банка.

При написании отчета по производственной практике основной объем информации о деятельности ОАО «Мособлбанк «Новоюжный»» основывается на годовом отчете Головного банка, и Положениях о взаимодействии Головного банка и филиалов, а также финансовые журналы выпускаемые редакцией банка.

В Отчете по производственной практике мы рассмотрели такие вопросы как:

- нормативно-правовые акты, регулирующие банковское обслуживания физических лиц;

- организационно-экономическая характеристика банка;

- информационно-программные средства, используемые в деятельности банка при выполнении основных операций;

- анализ финансового состояния ОАО «Мособлбанк «Новоюжный»»;

- организация обеспечения экономической и финансовой безопасности банка;

- оценка эффективности использования и направления по совершенствованию регулирования банковского обслуживания физических лиц.

|

1. |

НОРМАТИВНО-ПРАВОВЫЕ АКТЫ, РЕГУЛИРУЮЩИЕ БАНКОВСКОЕ ОБСЛУЖИВАНИЯ ФИЗИЧЕСКИХ ЛИЦ |

Банковское обслуживание физических лиц представляет собой комплекс различных финансовых услуг, оказываемых коммерческим банком физическим лицам. Таким образом, банковское обслуживание — это финансовые взаимоотношения кредитной организации и ее клиента — физического лица, имеющие соответствующую правовую основу, в рамках которых клиентом используется широкий спектр банковских продуктов и услуг, предоставляемых кредитной организацией, при взаимной заинтересованности обеих сторон в расширении перечня продуктов и объемов предоставляемых услуг.

Так за последние годы (2009–2013 гг.) на российском рынке банковских услуг активно развивается потребительское и ипотечное кредитование, расширяется сфера применения банковских карт, возрастают объемы предоставляемых кредитных ресурсов и депозитов, совершенствуется система страхования банковских вкладов физических лиц. Именно поэтому создание системы комплексного банковского обслуживания физических лиц, адекватной современным условиям развития банковского сектора и финансовых рынков, является достаточно актуальной и перспективной.

За период 2002–2010 гг. по статистическим данным Центрального банка РФ объем потребительского кредитования вырос почти в 5,5 раз и составил 14,5% от общего объема банковского кредитования. Объемы розничных депозитов в банках за тот же период увеличились в 2,9 раза. Расширяется охват населения пластиковыми картами: если в первом квартале2001 г. на 100 человек было выпущено 5,2 карты, то в третьем квартале 2009 г.— 21,4.

Таблица 1

Нормативно-правовая база, регулирующая эмиссию кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием

|

Наименование нормативно-правового акта |

Краткая характеристика |

|

1 |

2 |

|

1. Федеральный закон от 02.12.1990 №395–I «О банках и банковской деятельности» |

Статья 6. Деятельность кредитной организации на рынке ценных бумаг. В соответствии с лицензией Банка России на осуществление банковских операций банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами. |

|

3. Федеральный закон от 11.03.1997 №48–ФЗ «О переводном и простом векселе» |

Статья 1. В соответствии с международными обязательствами Российской Федерации, вытекающими из ее участия в Конвенции от 7 июня 1930 года, устанавливающей Единообразный закон о переводном и простом векселях, установить, что на территории Российской Федерации применяется Постановление Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР "О введении в действие Положения о переводном и простом векселе" от 7 августа 1937 г. N 104/1341 |

|

4. Федеральный закон от 22.04.1996 №39–ФЗ «О рынке ценных бумаг» |

Федеральным законом регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг |

|

5. Федеральный закон от 23.12.2003 №177–ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» |

Федеральный закон устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации |

|

6. Федеральный закон от 26.12.1995 №208–ФЗ «Об акционерных обществах» |

В IV главе рассматривается порядок размещения ценных бумаг, их конвертацию и приобретение. |

Окончание табл 1

|

1 |

2 |

|

7. Постановление Правительства РФ от 24.09.2012 №968–П О внесении изменений в Генеральные условия эмиссии и обращения облигаций федеральных займов, утвержденные постановлением Правительства Российской Федерации от 15 мая 1995 г. N 458, и признании утратившими силу некоторых актов ПравительстваРФ |

Владельцами облигаций федеральных займов могут быть российские и иностранные юридические и физические лица. Владелец облигаций федеральных займов имеет право на получение при их погашении основной суммы долга (номинальной стоимости), а также дохода, если это предусмотрено условиями выпуска, в виде процентов, начисляемых на номинальную стоимость облигаций. |

|

8.Приказ ФСФР России от 04.07.2013 N 13-55/пз-н "Об утверждении Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг" (Зарегистрировано в Минюсте России 30.08.2013 N 29800) |

Стандарты подробно регламентируют различные этапы процедуры эмиссии ценных бумаг, от принятия решения об их размещении до государственной регистрации отчета об итогах выпуска. |

|

9. Приказ Федеральной службы по финансовым рынкам от 02.11.2006№ 06–125/пз-н «О минимальной стоимости имущества, составляющего паевой инвестиционный фонд, по достижении которой паевой инвестиционныйфонд является сформированным» |

Установить, что содержащаяся в правилах доверительного управления паевым инвестиционным фондом стоимость имущества, составляющего паевой инвестиционный фонд, по достижении которой паевой инвестиционный фонд является сформированным, не может быть менее следующих сумм: 10 млн. рублей - для открытого паевого инвестиционного фонда; 15 млн. рублей - для интервального паевого инвестиционного фонда; 25 млн. рублей - для закрытого паевого инвестиционного фонда |

|

10.Положение о правилах осуществления перевода денежных средств" (утв. Банком России 19.06.2012 N 383-П) (Зарегистрировано в Минюсте России 22.06.2012 N 24667) |

Определяет порядок и формы безналичного перевода денежных средств |

|

11. Указания ЦБР от 04.08.2003 №236–П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг» |

Банк России предоставляет Банку кредиты, обеспеченные залогом (блокировкой) ценных бумаг, включенных в Ломбардный список |

Таким образом, развитие и совершенствование нормативно-правового регулирования деятельности кредитных организаций при комплексном банковском обслуживании физических лиц является достаточно актуальным вопросом, который требует дальнейшей разработки и принятия дополнительных мер со стороны регулирующих органов в сфере банковского обслуживания физических лиц с целью минимизации рисков не только для кредитных институтов, но и для клиентов.

В рамках банковского обслуживания физических лиц может быть выделен ряд основных направлений и услуг, в которых заинтересован практически каждый экономически активный человек. Это возможность осуществления наличных и безналичных расчетов, свободной конвертации валюты, кредитование и размещение временно свободных средств в депозиты, операции на фондовом рынке.

Указанные возможности предполагают наличие соответствующей детальной нормативно — правовой базы, регулирующей проведение операций физическими лицами и предоставление им различных услуг со стороны кредитных организаций. К числу нормативно — правовых актов Российской Федерации в области комплексного банковского обслуживания физических лиц относятся:

— Гражданский кодекс РФ;

— Федеральные законы;

— Нормативные акты Центрального Банка Российской Федерации и Федеральной службы по финансовым рынкам.

Основным нормативно-правовым документом, регламентирующим банковскую деятельность в РФ в целом и взаимоотношения с физическими лицами, в частности, является Федеральный закон «О банках и банковской деятельности» № 396 — 1 от 02.12.1990 г. (с последующими изм. и доп.). Законом устанавливается перечень банковских операций. Ряд этих операций может производиться с физическими лицами, а именно:

— привлечение денежных средств физических лиц во вклады (до востребования и на определенный срок);

— открытие и ведение банковских счетов физических лиц;

— осуществление расчетов по поручению физических лиц по их банковским счетам, а также осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов;

— кассовое обслуживание физических лиц;

— купля — продажа иностранной валюты в наличной и безналичной формах;

— привлечение во вклады драгоценных металлов.

Законом также определен перечень операций и сделок, которые вправе осуществлять кредитные организации, не относящихся к банковским операциям:

— доверительное управление денежными средствами и иным имуществом по договору с физическими лицами;

— предоставление в аренду физическим лицам специальных помещений или находящихся в них сейфов для хранения в них документов и ценностей;

— оказание консультационных и информационных услуг.

Закон также позволяет кредитной организации осуществлять профессиональную деятельность на рынке ценных бумаг. В свою очередь, в соответствии с Федеральным законом «О рынке ценных бумаг» от 22.04.1996 г. № 39-ФЗ к профессиональной деятельности относятся: брокерская деятельность, деятельность по управлению ценными бумагами, депозитарная деятельность. Таким образом, кредитные организации, получив лицензию профессионального участника рынка ценных бумаг на тот или иной вид деятельности, могут обслуживать интересы физических лиц на фондовом рынке.

Анализ представленного перечня возможных операций позволяет сделать вывод, что банки в Российской Федерации имеют законодательно установленные возможности по предоставлению широкого спектра финансовых услуг физическим лицам.

Среди важных положений закона необходимо также отметить обязанность кредитных организаций раскрывать информацию о собственной деятельности, а именно: бухгалтерский баланс, отчет о прибылях и убытках, информацию об уровне достаточности капитала, о величине резервов на покрытие сомнительных ссуд и иных активов, а также на ежегодной основе — бухгалтерский баланс и отчет о прибылях и убытках с заключением аудиторской фирмы об их достоверности.

Особое внимание в рамках федерального законодательства уделено сберегательному делу. Вклады принимаются только банками, имеющими такое право в соответствии с лицензией Банка России, а право на привлечение денежных средств физических лиц во вклады может быть предоставлено банкам, с момента даты государственной регистрации которых прошлоне менее двух лет (либо менее двух лет, но с соблюдением дополнительных ограничений к уровню капиталаи информационной прозрачности).

С целью обеспечения гарантий возврата вкладов и повышения доверия физических лиц к банковской системе в Российской Федерации создана система страхования вкладов. В 2003 г. был принят Федеральный Закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 г. № 177- ФЗ. Законом установлены принципы работы системы страхования вкладов, участники системы, порядок и размеры страховых выплат возмещений вкладчикам. Необходимо отметить, что в ситуации развития кризисной ситуации на финансовом рынке в 2013 г. размер страхового возмещения по вкладам был существенно увеличен и составил 700 000 рублей.

Приоритетным направлением деятельности Банка России в 2013 году было совершенствование системы страхования вкладов физических лиц. В целях совершенствования системы страхования вкладов была продолжена работа над федеральным законодательством, которая предусматривала:

— уточнение критериев осуществления Банком России надзора за соответствием банков требованиям к участию в системе страхования вкладов;

— уточнение механизмов, обеспечивающих осуществление страховых выплат, функций и полномочий Агентства по страхованию вкладов, в том числе как ликвидатора банков — участников системы страхования вкладов.

Указанным Федеральным законом конкретизируются требования к участию в системе страхования вкладов, которым банки обязаны соответствовать на постоянной основе. В зависимости от показателей, по которым банк не соответствует требованиям к участию в системе страхования вкладов, и срока, в течение которого банк не соответствует указанным требованиям, закон предусматривает обязанность либо право Банка России принять решение о введении запрета на привлечение данным банком во вклады денежных средств физических лиц.

Возможности осуществления физическими лицами валютных операций регулируются Федеральным Законом «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173 — ФЗ. Физические лица — резиденты вправе без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте. Кроме того, резиденты могут без ограничений открывать счета (вклады) в иностранной валюте в банках за пределами территории Российской Федерации в случае, если иностранный банк расположен на территории иностранного государства, являющегося членом Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денег. При этом резиденты обязаны уведомить налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении их реквизитов.

Таким образом, валютное законодательство, являясь достаточно либеральным, позволяет физическим лицам осуществлять широкий спектр операций с иностранной валютой и валютными ценностями, что способствует возможности предоставлению банковских услуг физическим лицам не только в рублях, но и в иностранной валюте.

Рассматривая вопросы правового регулирования необходимо также остановиться на отдельных положениях Гражданского кодекса Российской Федерации. В частности на главах: 42 «Заем и кредит», 44 «Банковский вклад», 45 «Банковский счет»,46 «Расчеты».

В Гражданском кодексе Российской Федерации определены основные участники кредитных отношений, установлены требования к форме кредитного договора.

Важным законодательным актом с точки зрения инфраструктуры кредитного рынка является Федеральный закон «О кредитных историях» от 30.12.2009 г. № 218 — ФЗ (с изм. и доп.).

Данный закон регламентирует условия формирования, обработки, хранения и раскрытия информации, характеризующей исполнение заемщиками (в том числе физическими лицами) своих обязательств по кредитным договорам. Наличие данного закона делает рынок кредитования более прозрачным, и призван способствовать снижению кредитных рисков в целом. Кроме того, наличие положительной кредитной истории упрощает процедуру получения кредитов добросовестными заемщиками, стимулирует заемщиков более ответственно относиться к взятым на себя кредитным обязательствам.

В ситуации финансового кризиса, который разразился в конце 2013 года, важную роль играют нормы законодательства, направленные на защиту инвесторов на таком высоко рискованном финансовом рынке, как рынок ценных бумаг. В России такую роль призван играть Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от5 марта 1999 г. № 46-ФЗ.

Данный закон устанавливает целый ряд ограничений, направленных на защиту законных интересов инвесторов, а именно:

— устанавливает запрет на рекламу и предложение неограниченному кругу инвесторов ценных бумаг эмитентов, не осуществляющих надлежащее раскрытие информации;

— устанавливает, что условия договоров, заключаемых с инвесторами и ограничивающих их права по сравнению с правами, установленными российским законодательством, являются ничтожными.

Таким образом, подводя итог анализу особенностей нормативного регулирования комплексного банковского обслуживания физических лиц в России, можно сделать вывод, что российское законодательство предполагает возможность предоставления кредитными организациями физическим лицам широкого спектра финансовых услуг. Кроме того, сочетание различных банковских продуктов позволяет создавать пакеты услуг под потребности конкретного клиента, а также разрабатывать сложно структурированные банковские продукты.

|

2. |

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ДЕЯТЕЛЬНОСТИ БАНКА |

|

2.1 |

Организационно-экономическая характеристика банка |

Акционерный коммерческий банк МОСКОВСКИЙ ОБЛАСТНОЙ БАНК открытое акционерное общество (Генеральная лицензия на осуществление банковских операций № 1751 от 17.09.2012 года) создан в 1992 году и успешно работает на рынке более 20 лет. АКБ МОСОБЛБАНК ОАО официально аккредитован при Государственной корпорации «Агентство по страхованию вкладов». АКБ МОСОБЛБАНК ОАО входит в Ассоциацию региональных банков «Россия», Ассоциацию Российских банков и Ассоциацию банков Северо-Запада, является членом Московской Международной Валютной Ассоциации (ММВА), Торгово-промышленной палаты Российской Федерации и Национального платежного совета.

Сегодня в 66 регионах России успешно работают около 600 структурных подразделений МОСОБЛБАНКа, расположенных в 300 городах и городских поселениях. Открыты филиалы в Ростове-на-Дону, Самаре, Астрахани, Архангельске, Нижнем Новгороде, Омске, Тюмени, Якутске, Грозном, Кемерово, Владивостоке. Подразделения Банка есть в каждом федеральном округе России, почти в каждом районе Московской области и каждом административном округе Москвы. Продолжается открытие подразделений во Владимирской, Тверской, Ростовской, Астраханской, Архангельской и других областях России.

1 Сентября 2010 года мособлбанк был принят в систему страхования вкладов (ссв № 883) и на протяжении нескольких лет удерживает высокие показатели по привлечению вкладов физических лиц.

Банк предоставляет полный спектр банковских услуг высокого качества, как для физических, так и для юридических лиц. Частным клиентам предложен большой выбор депозитных программ, разнообразные формы денежных переводов, обслуживание банковских карт международных платежных систем. Придерживаясь политики поддержки социально незащищенных слоев населения и понимая сложность текущей экономической ситуации, в банке были отменены все комиссии за проведение социально значимых платежей и социальной ипотеки.

Банк располагает около 1 тыс. банкоматов, более 700 платежных терминалов и почти 4 тыс. POS-терминалов. В МОСОБЛБАНКе действует собственный процессинговый центр, Банк является принципиальным членом международной платежной системы MasterCard и ассоциированным членом международной платежной системы Visa, что позволяет эмитировать собственные банковские карты и обслуживать транзакции, как по собственным банковским картам, так и по банковским картам, выпущенным сторонними банками.

Корпоративную клиентуру привлекает качественное обслуживание текущих и расчетных счетов, а также возможность эффективного размещения свободных ресурсов. Кредитная политика банка позволяет его клиентам развивать свой бизнес и создавать новые рабочие места в регионах.

Задача МОСОБЛБАНКа в любой точке его присутствия состоит в развитии экономики этого региона – будь то город, поселок, село или районный центр. Поддержка малого и среднего бизнеса в регионах, поддержка местных администраций и предприятий жилищно-коммунального хозяйства – приоритеты Банка в области банковского бизнеса.

В МОСОБЛБАНКе по всей стране работают около 8 тыс. человек.

Акционерами Банка являются:

– 97,94% - ОАО «РФК»;

– 2,06% - миноритарные акционеры АКБ МОСОБЛБАНК ОАО (из них физические лица в количестве более 36 500 чел.).

Миссия Банка. Удобность, надежность и доступность для населения, содействие развитию малого и среднего предпринимательства, солидность и высококлассность Банка-партнера для корпоративных клиентов, обеспечение стабильности финансового состояния и высокая эффективность проводимых операций.

Стратегия развития Банка основана на идеи построения многофилиальной кредитной организации с четкой специализацией бизнеса. Приоритетным направлением деятельности является расчетно-кассовое обслуживание юридических и физических лиц, предоставление им наиболее расширенного спектра банковских услуг, построение полноценного сетевого Банка. В рамках данного документа определены позиции АКБ МОСОБЛБАНК ОАО на настоящий момент, рассмотрены ключевые макроэкономические тенденции и факторы внешней среды, способные оказать влияние на дальнейшее развитие Банка, а также определены миссия, стратегические цели и задачи на ближайшие годы.

Основные стратегические цели Банка

-

Открытие сети отделений и филиалов в российских регионах, превращение Банка в многофилиальное финансовое учреждение.

-

Сохранение заметного присутствия в сегменте корпоративных клиентов.

-

Укрепление позиций в области банковского обслуживания физических лиц.

-

Активное развитие сотрудничества с финансовыми институтами и ипотечными системами.

-

Формирование диверсифицированной и устойчивой ресурсной базы.

-

Существенное увеличение капитализации Банка.

-

Внедрение международных стандартов банковской деятельности.

Достижение стратегической цели состоит в расширении и диверсификации клиентской базы через улучшение качества и разнообразия ассортимента услуг для физических лиц, предприятий малого, среднего бизнеса и корпоративной клиентуры, в повышении объемов операций и стремлении к снижению издержек ведения бизнеса, росте его технологического уровня и управляемости.

Конечным итогом должно стать создание современного технологичного Банка, который будет обладать разветвленной сетью точек обслуживания, оказывать высококлассные услуги клиентам и пользоваться серьезным авторитетом на рынке.

Для реализации стратегии поставлены следующие задачи:

-

повышение роли пассивов, привлекаемых от юридических и физических лиц, в формировании устойчивой ресурсной базы;

-

привлечение средств российских кредитных организаций в целях диверсификации ресурсной базы;

-

привлечение стратегического партнера;

-

мобилизация внутренних источников.

Для решения поставленных задач планируется:

-

проведение комплекса мероприятий, направленных на существенное увеличение точек обслуживания как в Московском регионе, так и в других городах России;

-

развитие линеек конкурентоспособных банковских продуктов;

-

внедрение и постоянное совершенствование прогрессивных банковских технологий;

-

организация системного управления качеством услуг, оказываемых Банком;

-

развитие операций с малым бизнесом, обеспечение полноты спектра услуг, оказываемых субъектам малого предпринимательства;

-

обеспечение прироста ресурсной базы.

Для реализации стратегии Банк уже осуществил ряд шагов:

открыто около 600 структурных подразделений по всей России, из них:

-

116 структурных подразделения в Москве;

-

130 структурных подразделений в Подмосковье;

-

26 филиалов в регионах;

-

1 представительство за рубежом.

Структура Банка ориентирована на выполнение поставленных целей и имеет ярко выраженную региональную направленность. Взаимодействуя с администрациями ряда областей и регионов, где действуют или планируется открытие новых филиалов и представительств, владельцы и менеджеры приступили к активной реструктуризации и расширению бизнеса кредитной организации.

Участие банка в высокодоходных на сегодняшний день проектно-строительных программах даёт выгодно и с минимальными рисками разместить средства клиентов. Подлинное развитие банковского дела начинается с того момента, когда к функциям хранения средств прибавляется совершение кредитных операций. Таким образом, привлечение средств населения и свободных ресурсов предприятий, их перераспределение через кредитные программы нашего Банка, дают возможность развития предприятий и удовлетворения насущных потребностей населения в денежных средствах.

Среди предложенных МОСОБЛБАНКом депозитных продуктов для физических лиц – срочные вклады. Отличительная особенность линейки вкладов Банка – это простота условий, высокая процентная ставка, возможность досрочного изъятия средств с частичным сохранением процентов, выплата процентов на карту или наличными.

Дополнительный офис АКБ «Мособлбанк» по адресу Чувашская Республика, г. Чебоксары, ул. Комсомола, д. 34/8.

Филиал № 19 АКБ МОСОБЛБАНК ОАО в г. Чебоксары начал свою работу по обслуживанию Клиентов 22 декабря 2011 г. Филиал № 19 МОСОБЛБАНКа предлагает комплекс качественных банковских услуг для физических лиц: оплата всех видов платежей (в т.ч. коммунальных), денежные переводы, размещение денежных средств во вклады (свидетельство страхования вкладов № 883), валютно-обменные операции, кредитные продукты (в т.ч. ипотечное кредитование, автокредитование, потребительское кредитование).

Филиал оказывает комплексное обслуживание юридических лиц, а именно расчетно-кассовое обслуживание, размещение сводных денежных средств в депозиты и векселя МОСОБЛБАНКа, все виды кредитования юридических лиц, представление услуг факторингового финансирования, банковские карты и зарплатные проекты.

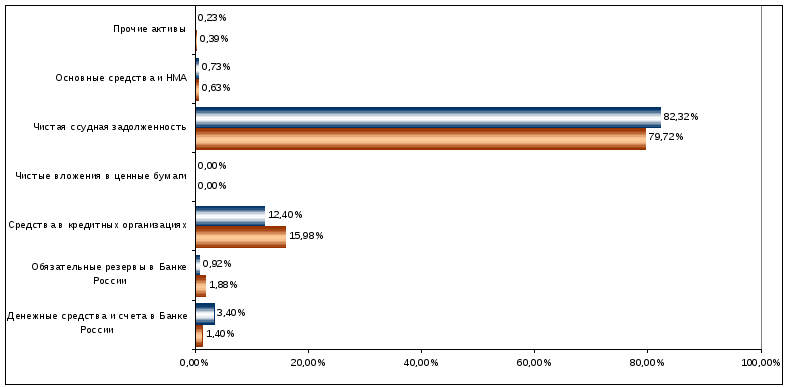

Рис. 1 Структура активов Мособлбанк «Новоюжный»

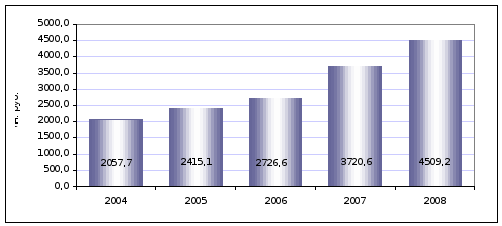

Рис. 2 Динамика объемов выданных Мособлбанк «Новоюжный»

кредитов (на начало года)

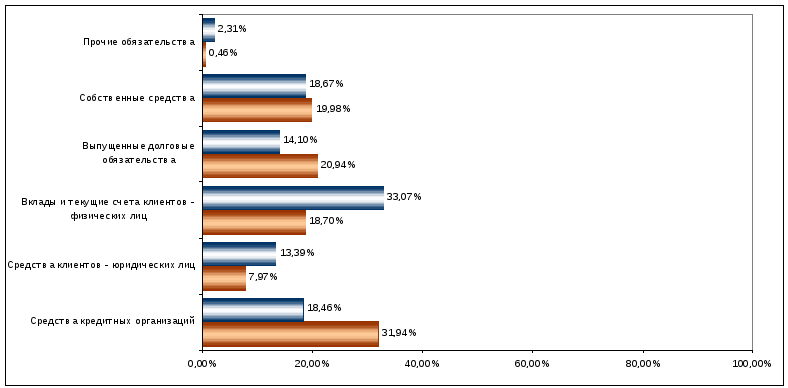

Рис. 3 Структура пассивов Мособлбанк «Новоюжный»

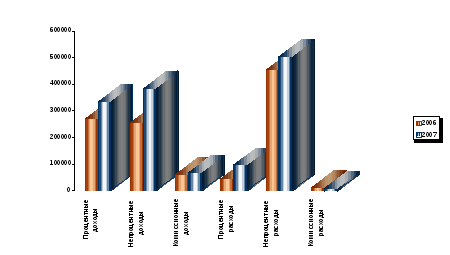

Рис.4 Структура доходов и расходов Мособлбанк «Новоюжный» по источникам образования

Филиал № 19 АКБ МОСОБЛБАНК ОАО придерживается гибкой политики в отношении каждого клиента и готов предложить оптимальное решение по взаимовыгодному партнерству.

Органами управления Банка являются:

-

Общее собрание акционеров Банка.

Высшим органом управления Банка является Общее собрание акционеров Банка. Банк ежегодно проводит годовое Общее собрание акционеров Банка. В случае если все голосующие акции Банка принадлежат одному акционеру, решения по вопросам, относящимся К компетенции Общего собрания акционеров Банка, принимаются этим акционером единолично и оформляются письменно.

-

Совет директоров Банка.

Совет директоров Банка осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных к компетенции Общего собрания акционеров Банка.

-

коллегиальный исполнительный орган - Правление Банка.

Правление Банка является постоянно действующим коллегиальным исполнительным органом, члены которого назначаются на неопределенный срок, и действует на основании Устава и Положения о Правлении, утверждаемого Общим собранием акционеров Банка.

-

единоличный исполнительный орган - Председатель Правления Банка.

Оперативное руководство деятельностью Банка осуществляет Председатель Правления Банка, который является единоличным исполнительным органом, избирается на должность большинством голосов членов Совета директоров Банка на неопределенный срок до его переизбрания по решению Совета директоров Банка. Председателем Правления Банка может быть избран акционер (представитель акционера) Банка, либо любое другое лицо, обладающее, по мнению большинства членов Совета директоров Банка, необходимыми профессиональными качествами и опытом. (рис 5.)

Рис.5. Организационно-правовая структура ОАО Мособлбанк «Новоюжный»

Надзор за Филиалом осуществляет Национальный банк Чувашской Республики Центрального Банка Российской Федерации.

|

2.2 |

Информационно-программные средства, используемые в деятельности банка при выполнении основных операций |

В своей деятельности ОАО Банк Мособлбанк «Новоюжный» использует следующие информационно - программные продукты:

1) Microsoft Office XP Professional.

Microsoft Word используется для оформления таких текстовых документов как договора, заявления, служебные записки, различные письма и др.

Microsoft Excel позволяет формировать различные статистические таблицы, отчеты, которые обеспечивают четкость.

Microsoft Outlook – электронный почтовый клиент, который позволяет сотрудникам своевременно обмениваться информацией.

Microsoft Access содержит универсальный набор программных средств, для создания и применения универсальных решений для баз данных, которые упрощают организацию, совместное использование данных и доступ к ним.

2)Интернет-банк (Открытие online) –для физических лиц, заходя в личный кабинет можно получить информацию по карточному счету, текущему счету.

3) Metodix – ПО, где отследить все операции которые были проведены для клиента (кроме переводов). Вклад, ИДУ, Кредитные продукты. SMS – инфо, интернет банк, яндекс деньги.

4) 3-card – в данной программе оформляются все документы по кредитам, пластиковым картам

5) СОЗ – оформление заявок на кредит наличными, кредитную карту, дебетовую карту. (ОАО Банка Мособлбанк «Новоюжный»).

6) Депозиты и Опердень – осуществление операций по депозитам, переводы, текущие счета (Филиала «Петровский»).

7) Koras – программа для оформления Паевых инвестиционных фондов.

8) NpfR – ПО, в котором оформляются Договора на перевод в негосударственный пенсионный фонд.

9) Почта

10) Internet Explorer обеспечивает все подразделения банка оперативной информацией (курсы валют, так же изменения в законодательстве, новости, мониторинг отраслей экономики в которых работают клиенты и др.).

Таким образом, Банк Мособлбанк «Новоюжный» в своей работе использует различные информационно- программные продукты, как общие, так и узко специализированные, которые всесторонне обеспечивают нормальное функционирование Банка.

|

2.3 |

Анализ финансового состояния ОАО «Мособлбанк «Новоюжный»» |

Важнейшими источниками общего обзора результатов деятельности банка являются данные бухгалтерской и статистической отчетности. Экспресс-анализ предполагает быструю оценку организации(банка) на основе некоторой унифицированной системы показателей и достаточно нетрудоемкой методики, которая включает следующие оценки и характеристики.

Необходимо дать общую характеристику ОАО Мособлбанк «Новоюжный» охарактеризовать его по виду собственности, типу и объему производства, отраслевой специализации, мощности, численности персонала, общему финансовому результату деятельности.

Оценка ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства.

Расчет коэффициентов ликвидности приведен в таблице 2.

Таблица 2

Показатели ликвидности Мособлбанк «Новоюжный» по состоянию на 31 декабря 2011-2013 гг.

|

Показатели |

На 31.12.10 г. |

На 31.12.11 г. |

На 31.12.12 г. |

Изменение (+,-) |

Темп изменения, % |

||

|

2012/ 2011 |

2013/ 2012 |

2012/ 2011 |

2013/ 2012 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Денежные средства, тыс.руб. |

9 |

35 |

305 |

26 |

270 |

В 4 раза |

В 9 раз |

|

2.Краткосрочные финансовые вложения |

38 |

31 |

31 |

-7 |

0 |

81,58 |

100,00 |

|

3. Дебиторская задолженность, тыс. руб. |

2882 |

273 |

3154 |

-2609 |

2881 |

9,47 |

В 11 раз |

|

4.Оборотные активы, тыс. руб. |

17771 |

23174 |

39102 |

5403 |

15928 |

130,40 |

168,73 |

|

5.Краткосрочные обязательства, тыс. руб. |

12771 |

16056 |

17550 |

3285 |

1494 |

125,72 |

109,30 |

Окончание таб. 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

6.Коэффициент абсолютной ликвидности |

0,004 |

0,004 |

0,019 |

- |

0,015 |

111,69 |

В 5 раз |

||

|

7.Коэффициент срочной ликвидности |

0,23 |

0,02 |

0,20 |

-0,21 |

0,18 |

8,47 |

В 10 раз |

||

|

8.Коэффициент текущей ликвидности |

1,39 |

1,44 |

2,23 |

0,05 |

0,78 |

103,72 |

154,37 |

||

Коэффициент абсолютной ликвидности равен отношению денежных средств и финансовых вложений к краткосрочным обязательствам, его оптимальное значение 0,1 - 0,7 показывает, какая часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним краткосрочных финансовых вложений.1

Проанализировав таблицу 1 можно заметить, что по коэффициенту абсолютной ликвидности наблюдается достаточно большой разброс в значение. При этом предприятие в 2011 и 2012 году могло обеспечить 0,4 % своих срочных обязательств, в 2013 году происходит увеличение на 1,5 %, и составляет 1,9 %, это увеличение обусловлено значительным увеличением суммы денежных средств в 9 раз.

Коэффициент срочной ликвидности, равный отношению ликвидных средств первого и второго класса к задолженности, отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Оптимальное значение коэффициента считается равным 0,7-0,8. Коэффициент срочной ликвидности показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, ценных бумаг и дебиторской задолженности. 2

Коэффициент срочной ликвидности, как показывает таблица, за все анализируемые периоды не соответствовал нормативному значению. Это показывает, что при привлечении дебиторской задолженности предприятие не полностью покрывало свою задолженность.